最全攻略丨完美人生8号投保入口在哪?怎么买?必看这8个点!

在健康险市场深耕多年的“完美人生IP”,从首创轻症45%赔付到开启百万保障时代。

全新上线的完美人生8号重疾险,更是带着“高保额、低预算、宽理赔”的核心优势炸场。

针对女性群体、理赔门槛等痛点做了重磅升级,直接稳居市场第一梯队!

很多朋友最近都在问,完美人生8号这款产品怎么样?在哪里能投保?

对比最近热门的重疾险,超级玛丽15号、达尔文12号、达尔文超越版12号有哪些优势?

小马来时今天就全面拆解这款新品,来测评完美人生8号的核心竞争力,到底值不值得入手~

如果着急想要对比,超级玛丽15号、达尔文12号的朋友,可以点击>>>免费为你量身定制投保方案~

完美人生8号,投保入口

老规矩先带大家一起看看完美人生8号的投保入口。

完美人生8号重疾险,由保险经纪公司与复星联合健康保险共同合作推出的特色“联名”产品,

大家能够借助慧择保险网的渠道进行投保,当您成功投保之后,电子保单会发送到您所预留的邮箱之中。它和纸质保单一样,具备同等的法律效力!

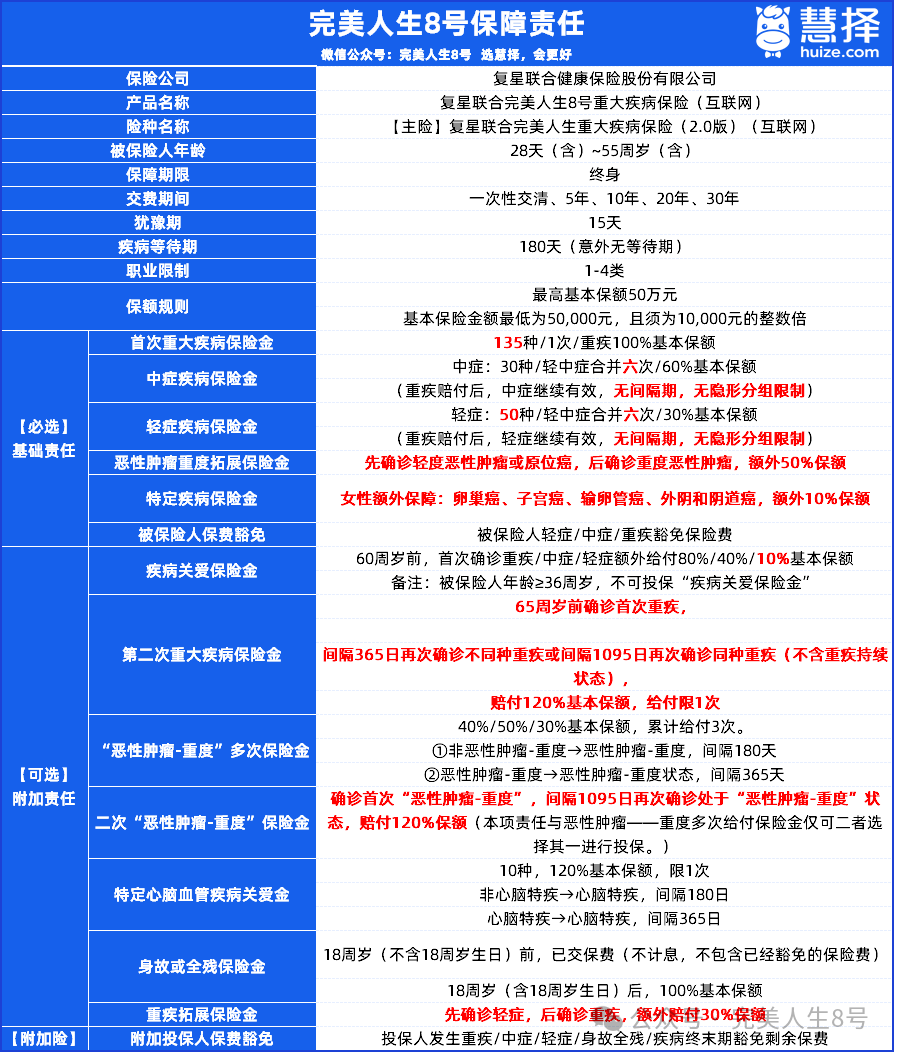

完美人生8号,保障硬实力怎么样?

说完完美人生8号的投保入口之后,这款产品到底值不值得买呢?

先给大家划重点:完美人生8号的基础保障覆盖全、理赔规则松,可选保障灵活度高,还专门针对女性和癌症高发风险做了强化,整体性价比拉满。

(一)基础保障3大亮点,戳中刚需痛点

基础责任自带6项核心保障,每一项都精准解决用户顾虑,尤其这3点值得重点关注:

① 重疾赔完,轻中症还能无限制赔!

这是完美人生8号最亮眼的优势之一!

很多重疾险一旦赔付重疾后,轻中症保障就直接终止,或者搞“隐形分组”。

比如把“轻度脑中风”和“严重脑中风后遗症”绑在一组,赔了重疾就不能再赔相关轻中症。

而完美人生8号完全打破这个常规:重疾赔付后,中症、轻症保障继续有效,没有间隔期、没有隐形分组限制!

它涵盖30种中症、50种轻症,轻中症合并最多赔付6次。

哪怕先赔了重疾,之后再确诊符合条件的轻中症,依然能正常获赔,相当于给健康加了“双重防护网”。

② 癌症保障加码,女性额外享终身关爱

根据各保司理赔数据,恶性肿瘤在重疾赔付中占比高达75.98%,是头号健康杀手。

完美人生8号针对癌症风险做了双重强化:

先轻后重额外赔:

如果先确诊轻度恶性肿瘤或原位癌,之后再确诊重度恶性肿瘤,能额外赔付50%保额;

女性特疾额外赔:

卵巢癌、子宫癌、输卵管癌、外阴和阴道癌这4种女性高发癌症,额外赔付10%保额,而且没有年龄限制,终身都能享受这份关爱。

举个直观的例子:25岁女性投保50万保额,先确诊乳腺原位癌获赔15万,后续又确诊子宫癌,能一次性获赔55万+50万,累计120万,完全能覆盖治疗、康复的全部费用。

③ 自带轻中重疾豁免,缴费期无后顾之忧

被保险人只要确诊合同约定的轻症、中症或重疾,后续未交的保费就会全部豁免,而保障依然有效。

对于选择20年、30年长期缴费的用户来说,相当于用较少的保费锁定终身保障,哪怕中途出险,也不用再担心后续缴费压力。

(二)7项可选保障,按需搭配更灵活

完美人生8号的可选保障多达7项,能根据不同人群的需求精准补充,建议按优先级选择:

1、疾病关爱金:

60岁前保额翻倍神器适合作为家庭经济支柱的人群!

60周岁前首次确诊重疾、中症、轻症,分别额外赔付80%、40%、10%保额。

50万保额附加后,重疾最高能赔90万,中症赔50万,轻症赔15万,直接拉高关键年龄段的保障力度。

2、重疾拓展保险金:

先轻后重再额外赔30%这项保障堪称“性价比之王”,没有疾病关联要求,只要先确诊任意轻症,之后再确诊任意重疾,就能额外赔付30%保额。

比如先确诊轻症“微创颅脑手术”,后续确诊重疾“严重脑中风后遗症”,就能在重疾保额基础上多拿15万,进一步提升赔付额度。

3、癌症多次赔:

两种方案灵活选针对癌症复发、转移风险,提供两种可选责任:

恶性肿瘤-重度多次给付:

累计赔付3次,比例分别为40%、50%、30%,不同癌症间隔180天,同种癌症间隔365天;

二次恶性肿瘤-重度保险金:

首次确诊癌症后,间隔1095天再次确诊,赔付120%保额。

两种方案可二选一,不管是担心多次患癌还是复发,都能找到适配的保障。

4、第二次重大疾病保险金:

同种重疾也能赔65周岁前首次确诊重疾,间隔365天再次确诊不同种重疾,或间隔1095天再次确诊同种重疾,赔付120%保额。

相比市面上只赔不同种重疾的产品,保障范围更宽,适合关注长期健康风险的人群。

5、特定心脑血管疾病关爱金:

高发疾病精准覆盖包含10种高发心脑血管疾病,赔付120%保额。

非心脑特疾转心脑特疾间隔180天,同种心脑特疾间隔365天,适合肥胖、大龄或有家族心脑血管病史的人群。

此外,身故/全残保险金、附加投保人保费豁免也可根据预算和家庭责任选择,整体配置灵活度拉满。

谁适合入手完美人生8号?

上面讲完完美人生8号的几个亮点了,结合产品特点和投保规则,这几类人群闭眼冲:

1. 预算有限,追求“高性价比+高杠杆”:

基础责任保费便宜,30岁女性投保30万保额、30年缴费,年交保费仅3417元,

就能获得重疾100%、中症60%、轻症30%的核心保障,重疾后轻中症还能继续赔。

2. 女性用户:

专属4种高发癌症额外10%赔付,无年龄限制,再加上癌症先轻后重的额外赔付,很适合女性用户。

3. 关注癌症、心脑血管疾病:

可选责任针对性覆盖这两大高发重疾,多次赔付、额外赔付规则友好,能有效抵御复发、转移风险。

4. 看重理赔宽松度:

讨厌重疾后轻中症“一刀切”终止保障,或担心隐形分组的用户,完美人生8号的无间隔期、无分组限制设计,可以让你更放心。

另外,完美人生8号产品投保规则也很友好:28天至55周岁均可投保,

保障终身,缴费期最长可选30年,职业限制1-4类,大部分人群都能顺利投保。

达尔文12号

福临门两全C款,节税神器,现在投,明年多省一大笔钱

慧择小马老师|1046 浏览

年化达10%!个税最高省5400元!中意悠然金生来了…

慧择小马老师|847 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览