定期寿险要集体涨价了?

和大家说件事,年后的定期寿险很可能会迎来一波明显的调整:目前在售的产品预计陆续下架,后续新产品的价格将普遍上涨5%–10%。

这意味着,那个我们已经习惯的、用极低成本就能撬动百万身价的「定寿黄金时代」,可能就要告一段落了。

行业普遍预计,新产品价格会整体上浮。预计以后每年大概要多付几十到百来块。

二是健康告知会更严格。新产品的健康告知问询可能会更详细、更严格。

这两点合在一起,也释放了一个清晰的信号:市场环境正在变化。

在过去三到五年里,定期寿险其实是人身保险市场中一个典型的 「红利产品」 。它的「红利」体现在:

价格非常优惠:激烈的市场竞争和互联网渠道的优化,把保费压到了很低的水平。每年几百元,就能获得近百万的身故保障,杠杆率很高。

投保比较宽松:极其简化和宽松的健康告知,让很多因轻微健康问题难以购买其他保险的人,也能够轻松获得人生第一份寿险保障。

责任清晰简单且透明:纯保障型产品,责任清晰,几乎没有销售误导空间。

我自己也是这段红利的亲历者。

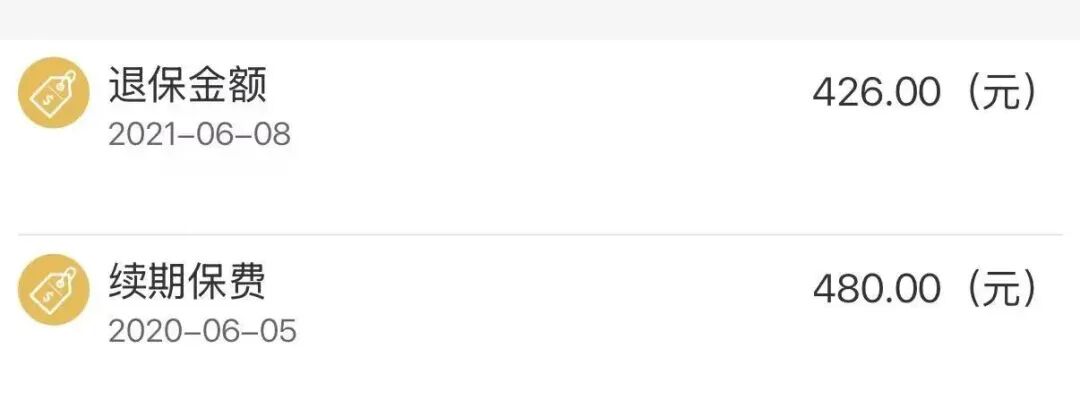

2019年,我买的定寿产品,60万保额,保至60岁,20年交,每年480元。在当时看来,这已经是一份很不错、很划算的保障了。

但市场的变化速度超乎想象。到了2020年,以「大麦」系列为代表的网红定寿产直接把定寿市场「卷」出了新高度。

我当时算了下差不多的费用新产品能多买将近10万的保额,思考一番后,在2021年我选择了退掉旧保单,置换新产品。

这种 「加量不加价」 的美好体验,也正是市场红利期的典型特征,对我们消费者来说也是实实在在的好处。

就这样,定寿保费之卷的局面一直持续到如今。

但这种红利并非天然存在。它源于市场竞争、互联网渠道的成本优化以及相对宽松的风险模型的。一旦这些条件改变,红利期也就慢慢结束了。

为什么会出现调整?主要有几个原因:

首先,定价的「锚」变了。

保险产品的价格,底层逻辑是预定利率。简单理解,就是保险公司承诺给客户的潜在回报率。这几年预定利率的切换相当频繁,大家也是清楚的.

自预定利率下调的大锤落下后,定寿的保费就像 「温水煮青蛙」 ,在悄无声息地慢慢上涨。

不过因为它的保费基数本来就不高(通常一年就几百到千元出头),所以几十块的年涨幅,体感远没有这几年年金险和重疾险涨幅那么强烈。

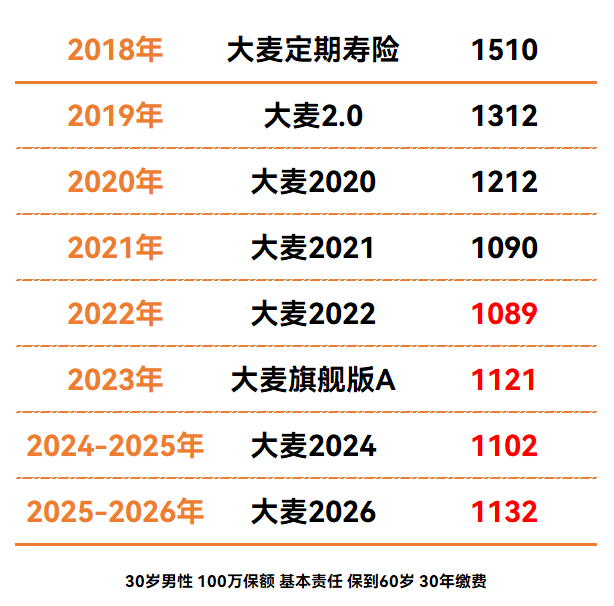

我拉了下华贵大麦这款具体代表性产品这几年的保费变化,给大家直观感受下:

但这股「温水」,可能很快就要烧开了。年后新产品的费率调整,幅度可能比前几年更大。

最后,风险本身也在变化。

近年赔付数据的积累,使保险公司对风险有了更精确的认识。尤其现代社会压力、环境变化等复杂因素,都让保险公司对未来风险的评估更加谨慎,从而在定价上体现出来。

事实上,定寿涨价早已不是「会不会」,而是「进行到哪一步」。

一句话总结:支撑过去几年白菜价定寿的市场环境、金融环境和监管环境,都在发生变化。 价格上涨,是行业回归稳健发展的必然趋势。

但也不必将它视为危机信号,这更像一个市场 「从青年步入成熟」 的自然过程。红利逐渐消退后,产品价值才能回归其长期稳定的本质。

如果你已经在过去几年配置了足够的定期寿险保障,那么这次变化对你的影响有限——你已经抓住了红利期的尾巴。

但如果你属于以下情况,现在确实是需要认真考虑的时候:

保额配置不足的家庭经济支柱——特别是近几年收入增长、负债增加(如新增房贷),但保障未同步跟上的情况。

尚未配置任何定期寿险的家庭——眼下可能是未来相当一段长的时间内,用更低成本建立保障的最后机会。

总之,不必因为可能要涨价就匆忙做决定,但确实可以把定寿规划提上日程。春节假期一家团聚,也正是审视家庭责任的好时机。

如果梳理下来确实有保障缺口,目前市场上还有一些产品可供选择。关键是根据自己的实际需要来规划,而不只是盯着即将结束的价格红利。

每个时代的红利产品都有自己的生命周期。它们出现于市场成长阶段,成熟于大众认知之时,最终回归常规价值。定期寿险似乎正走在这条轨迹上。

春节将至,当我们在规划新的一年时,不妨也审视一下家庭的保障基石是否稳固。

价格红利或有期限,但家庭责任永无假期。在红利期温和退场的时刻,理性规划就是我们对自己和家人最好的负责。

以上,希望这篇内容对你有用。

暖宝保3号少儿门急诊保险

年金险怎么选?太平e满多年金保险,第5年开始领,满期拿回保费

慧择小马老师|317 浏览

星福家天马版:躺收最快的增额寿,钱存进去,2年返本!

慧择小马老师|574 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览