突然发现,穷人买保险的思路太震撼了!

以前总觉得保险是“消费”,现在才懂它是普通人家的“保命符”

试想一下:

一个家庭很普通的打工人

爸妈务农,积蓄几乎为零,自己月薪几千

如果父母突然重病,能拿出几十万救命钱吗?

答案很残酷:不能

为此,我花了大半年,整理出这份普通人保姆级保险攻略

全程无套路、不推销,纯干货,赶紧码住

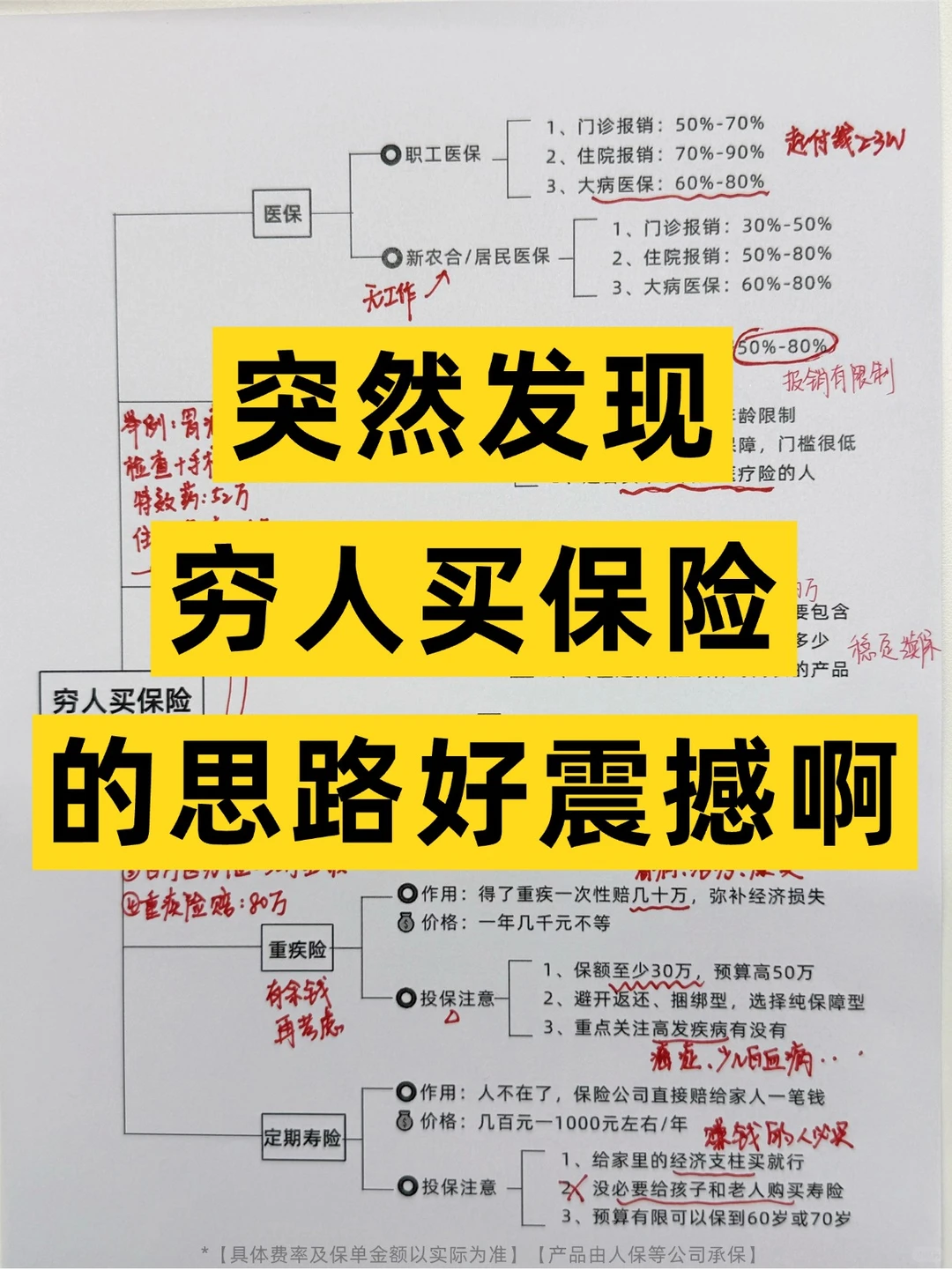

第一,医保一定得有

国家医保是唯一“不嫌弃你”的保障,必须参加!职工医保/居民医保/新农合都行

不问健康、不问病史、终身可续

没单位交社保,选居民医保最低档,每年几百块

在外地工作,办【异地就医备案】,报销比例更高

第二,补充一份惠民保

这是政府联合保险公司出的补充医疗,一年几十到一百多,各地都有

医保报销完,还能接着报一部分

便宜!给爸妈买无压力

投保门槛很低!不限疾病、不限职业,有病也能买

适合人群:被商业保险拒保的人;60岁以上父母;预算有限的年轻人

第三,百万医疗险(看病大额花费靠它)

年轻人一年两三百,能报销600万

必须选【保证续保20年】的产品

优选【外购特药能报销】的产品

选【惠民保报销额能抵免赔额】的,报销更划算

推荐:身体健康选金医保3号、星相守、蓝医保好医好药版Pro;父母身体差选长相安3号庆典版,免健康告知

第四,一年期意外险

成儿买一年150左右,保额50万

大小意外都能保,生病报销医疗费,伤残身故赔几十万

买一年期消费型,别买长期返还型

选含猝死责任的,打工人必备

意外医疗选不限社保用药,0免赔100%报的

第五,如果还有余钱,买重疾险

得了癌症/心梗等重疾,符合条件赔一笔钱

这笔钱自由支配,可以弥补生病期间的收入损失

轻症和中症一定得有,能降低理赔门槛

选消费型重疾险,避开返还型的,性价比很低

预算不高,身故责任、多次赔付可以不加

最后说句大实话:

保险行业鱼龙混杂,很容易踩坑。普通人买保险,不用追求大而全,也不用迷信大公司,核心是“适配自己、价格划算、保障到位”

如果你还是分不清该买什么、该花多少钱,或者想给宝宝、自己、爸妈定制专属方案,直接点击>>>

星相守2号百万医疗险