众安上大分!买医疗险能刷医保了,这次可是国家严选!

最近众安出了个大招,朋友圈都刷爆了。

买商业医疗险,居然可以直接用医保个人账户余额支付了!

表面看只是多了个支付方式,但在我看来——这既是众安给行业打了个样,也是国家对它的认可。

要知道,能纳入医保支付体系的商业保险,可不是随便什么产品都能行的。

这相当于拿到了 “国家严选” 的金字招牌,靠谱程度直接拉满。

作为保险界的卷王,众安的每一次创新,都能“逼着”其他保险公司跟着升级。

国家医保,为啥要和众安合作?

这次是众安旗下的众民保百万医疗险2025、众民保中高端医疗险,先开通了上海医保个人账户支付通道。

上海医保参保人不用另外掏钱,直接用医保卡里的余额就能买。

其他地区还没开通,不过直接买也不贵,比如35岁买众民保2025,一年只要418元。如果想买医疗险,这款“医保严选”的产品值得一看。

其实国家医保局早就表态了,要让商业健康险成为基础医保的“黄金搭档”——社保保基础,商保补缺口。

医保能报一部分基础医疗费,但遇到大病、进口药、特需治疗这些,还得靠商业医疗险来“补窟窿”。

上海作为全国医保改革的试点城市,这次率先允许用医保个账买众民保,就是在落实这个政策。

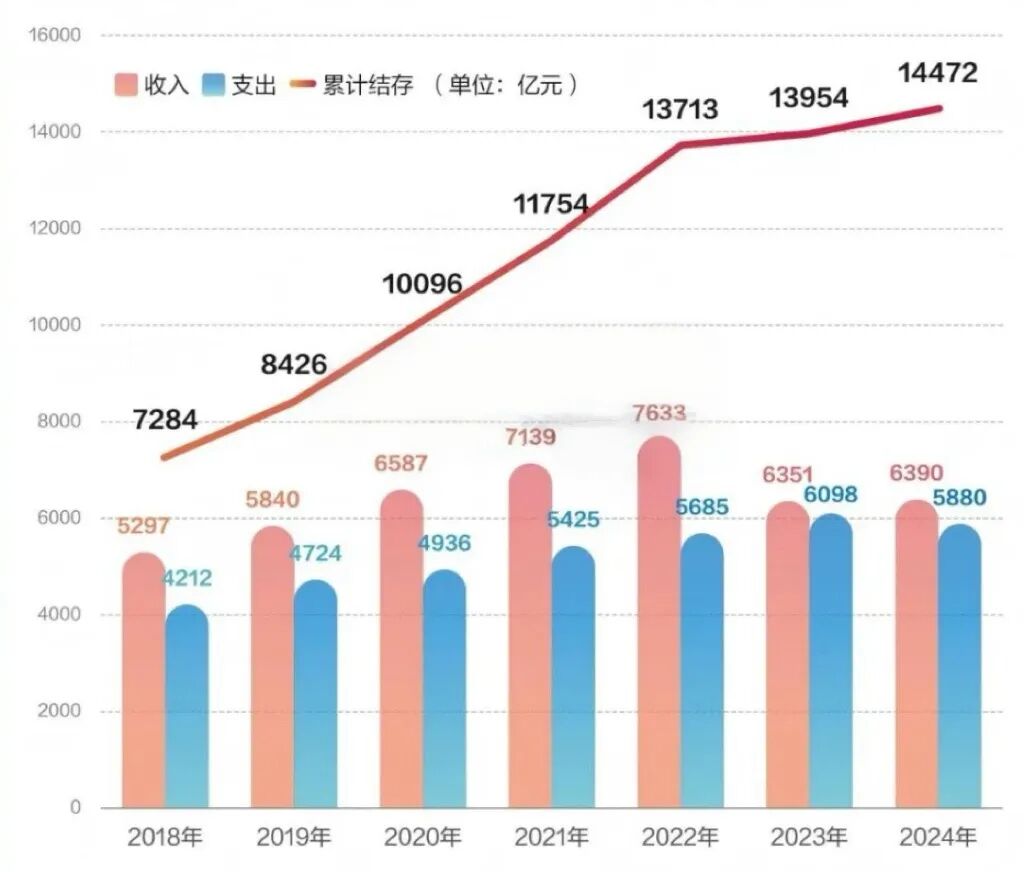

截止2024年底,全国职工医保个人账户里,躺着整整1.45万亿的资金。

这笔钱要是就这么放着,就是实实在在的 “死钱”,完全发挥不了作用。

把这笔钱盘活,用来买商业保险,既能给老百姓的健康加层保障,又能减轻基本医保的压力,简直是一举两得。

至于为什么选众安?很简单,因为众安刚好踩中了老百姓的需求点。

首先,众安作为百万医疗险的鼻祖,从2015年开始做健康险,到现在已经积累了11年的运营经验。

2024年,众安的健康险收入达到了111亿,这个体量在行业内是相当庞大的。

医疗险的盘子越大,风险分摊就越均匀,产品也就越稳定,价格也能更实惠。既然跟国家医保挂钩,稳定靠谱肯定是第一位。

其次,医保选合作产品,肯定还要考虑“普适性”。

现在高血压、糖尿病、结节这些小毛病太常见了,尤其是上了年纪的老人,买普通医疗险要么被拒保,要么除外承保。

而众安的这两款众民保不一样,不用健康告知、不限职业、最高105岁也能投,一般既往症在责任范围内也能保、能赔。

这种不挑人、性价比又高的产品,正是医保想要的补充保障。

两款众民保,不同人群怎么选?

这两款众民保,都是人气很高的免健告医疗险。

虽然它们都支持医保支付,但定位完全不同,大家可以根据自己的情况对号入座。

在投保规则上,两款产品都是不限职业,无业人员、高风险职业人员都能买。

其中,众民保中高端投保年龄在 18-80 岁,而众民保2025的投保年龄在 0-105 岁,家里的娃和年纪较大的长辈都可以买。

除此之外,两者的核心区别主要有3点:

1、就诊医院不同

众民保2025,能在二级以上公立医院普通部看病,日常就医基本够用了。

而众民保中高端,除了能在公立医院看病,还能去指定的私立医院普通部,选择更多、就医环境也更好。

如果不幸得了重疾,众民保中高端还能报销私立医院特需部、国际部、VIP部的费用,不用去公立医院人挤人,就医体验更好。

2、免赔额不同

免赔额可以理解为起付线,超过这条线的医疗费才能报销,所以免赔额要越低越好。

这方面众民保中高端更优秀,它是0免赔额,一般医疗的社保已报部分2万以内能赔50%,2万以上全额报销。

而众民保2025在医保内外各有1万元的免赔额,门槛稍微高一些。

3、价格不同

两款都是一年期产品,不保证续保,所以首次买和续保费率一样。

众民保2025的价格更便宜。随着年龄增长,价格差距会进一步扩大,60岁之后,价格差距将超过2000元。

这里给大家划个重点,按需选就好:

如果追求性价比:众民保2025价格更便宜,保障全面,外购药不限清单,最高105岁可投保,对于年纪大的长辈来说性价比更高。

如果追求更好的就医体验:众民保中高端没有免赔额,赔付门槛更低,一般医疗能去私立医院普通部就医,得了重疾还能住私立特需部,能大大提升就医体验。

投保前,还要注意这3点!

众安公司靠谱、产品靠谱、实力过硬,还开通了上海医保个人账户支付通道,的确很不错。

但最后还是要提醒几个实用细节,避免踩坑白花钱:

1、不是所有人都适合

众民保的优势是“投保宽松,免健康告知”。

如果你身体有些小毛病,买不了常规百万医疗险,选众民保就很适合。

但众民保是一年期产品,不保证续保。如果你身体健康,在意续保的长期稳定性,市面上也有保证续保20年的产品。

保险没有最好,只有最适合。不要单纯为了省几百块,牺牲了长期的保障质量。

拿不准自己适合不适合,点这里咨询,我们安排专业老师,一对一帮你规划方案。

2、想要个账支付,必须要有上海医保

不管是投保人还是被保人,都得是上海医保参保人——也就是说,没法用上海医保个账,给异地的家人买。

比如你是沪漂,有上海医保,就能用自己的医保个账买;但你父母是外地医保,就不能用你的医保个账买,只能用微信或支付宝支付。

另外提醒一句,众民保是一年期的产品,每年都要记得续保。

而且一年只能投保一次,要是用医保个账买了之后退保,当年就不能再用医保个账买同一款了,一定要想清楚再下单。

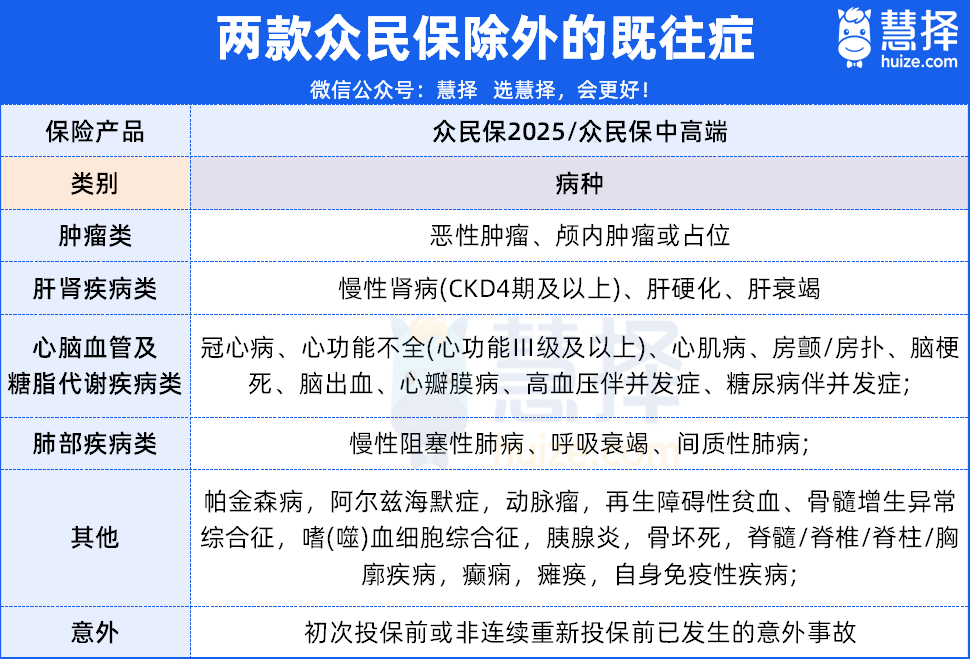

3、五大类严重既往症不保

众民保虽然能赔一般既往症,但癌症等五大类严重既往症是除外的。

如果在投保以前患有表格中列举的严重既往症,投保后所产生的医疗费用,保险公司是不赔的,这点需要注意。

不知道自己以前得过的病会不会被除外的朋友,可以点击这里,我们会根据你的情况帮你判断。

总的来说,能用医保余额买医疗险,真的太实用了。

毕竟很多人一年到头也去不了几次医院,医保个账里的钱用不上,与其放着,不如拿来添一份大病保障。

就算不是上海医保,家里有老人、有慢性病患者,或者体检有异常的,也可以考虑众安这两款产品。

相信以众安的实力和口碑,未来会有更多地方支持医保支付的。

最后也提醒大家,保险毕竟专业性比较强,大家买之前一定要花时间去了解清楚产品。

如果怕麻烦、没时间研究的朋友,也可以直接点这里>>>预约一名专业规划师来协助你。

如果觉得今天的内容有帮助,欢迎转发给身边人,尤其是上海的朋友,提醒他们医保账户里的钱可以这样“活”起来~

达尔文12号

年金险怎么选?太平e满多年金保险,第5年开始领,满期拿回保费

慧择小马老师|300 浏览

星福家天马版:躺收最快的增额寿,钱存进去,2年返本!

慧择小马老师|543 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览