大保司偷偷降息!到底暗示了什么?

最近,中英新上线了一款特殊的分红增额寿——福满佳C款(悦享版)。

保底1.25%,演示收益3.9%。

对比它家还在卖的福满佳C款(保底1.5%,演示收益4.25%),差距实在有点大。

很多人想不通,中英为什么要在这时候,上线一款看起来这么“拉胯”的新品?

它是用偷偷降息减少经营压力?还是说它闻到了什么“信号”,是在提前布局?

今天我想来简单聊聊。

新福满佳C,收益真的“拉垮”吗?

熟悉福满佳C分红险的朋友,应该有很直观的感受。

不到两年时间,中英“福满佳”系列的保底收益,已经从2.5%腰斩至1.25%了。

2.50%:福满佳

2.00%:福满佳2.0

1.50%:福满佳C

1.25%:福满佳C(悦享版)

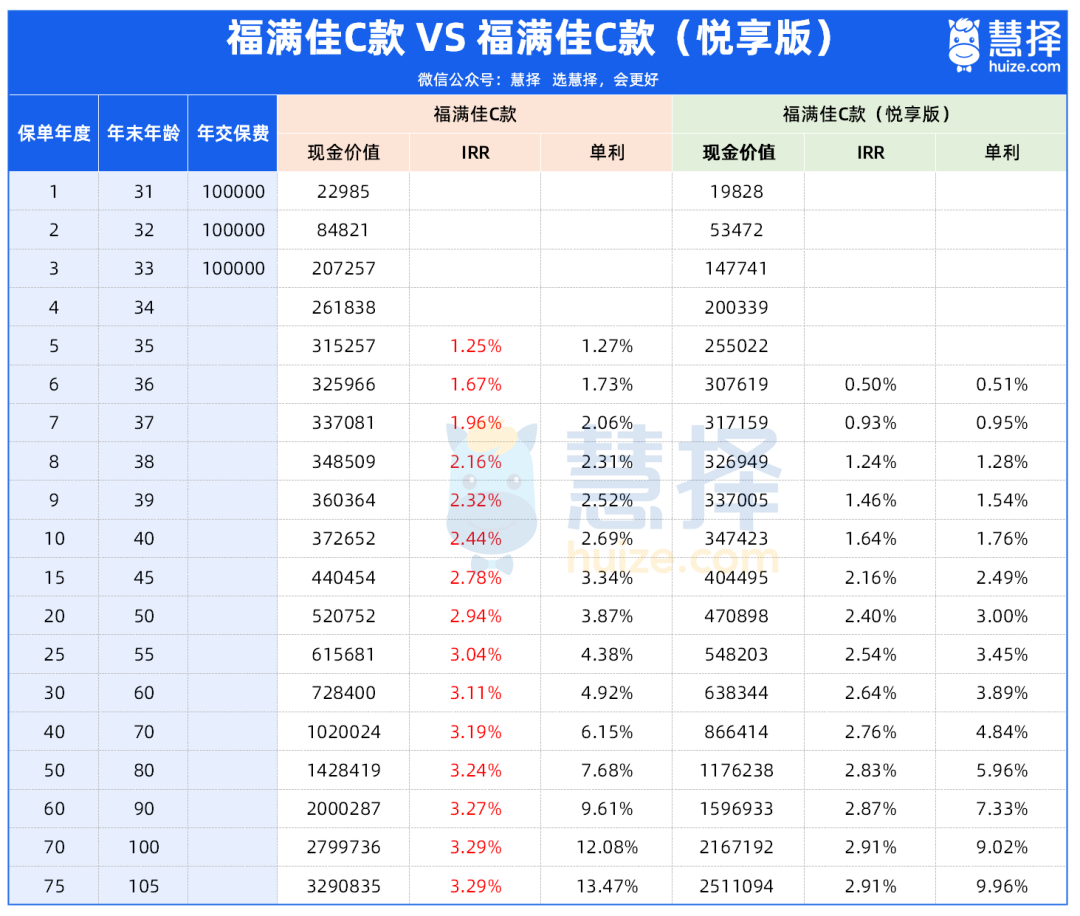

差距到底有多大呢?抛开分红收益,假设30岁女性,每年10万,交3年:

新上的1.25%福满佳C(悦享版)较2.5%福满佳,在保底收益上,第10个保单年少赚4万,20年少赚10万。

那有朋友说,2.5%的保底收益早就退场了,可惜也来不及了。没错,但我们至少还可以抓住眼下的1.5%呐。

同样给大家测算一下,条件还是不变(以30岁女性为例,分3年交,每年交10万)

来看1.25%福满佳C(悦享版)和1.5%的福满佳C,在收益上的差别:

首先:只看保底收益,也就是完全没有分红的情况。

福满佳C款第7年“保证回本”,而新品悦享版要到第12年。

第30年时,福满佳C款的现价已经增长到42万,IRR1.18%;而悦享版现价才37万多,IRR只有0.79%。

福满佳C款的保证利益始终高于悦享版,长期持有时,甚至多赚十几万。

接着,再看加上分红,比方说分红都100%达成的情况。

加上红利部分,福满佳C款“回血”的时间更快了,第5年现价就超过了已交保费;而悦享版要第6年。

第30年,福满佳C款的分红总利益为72.8万元,IRR达到3.11%,折合单利都4.92%了。

而悦享版分红总利益才63.8万元,IRR2.64%,差距确实挺大的。

我们再结合分红实现率,来给大家做个实际收益测算:

福满佳C款,1.5%+4.25%,假设分红实现率100%,对应分红水平1.50%+(4.25%-1.50%)×70%=3.425%

悦享版,1.25%+3.9%,假设分红实现率100%,对应分红水平1.25%+(3.90%-1.25%)×70%=3.105%

这就意味着,悦享版要追上福满佳C款的分红水平,它的分红实现率必须高达117%。

计算公式:1.25%+(3.90%-1.25%)×70% ×117%=3.42%

但反过来,在复利的作用下,福满佳C款只需要保持72%的分红实现率,就能轻松超过悦享版100%分红实现率的收益水平。

虽然演示利率不代表实际收益,但一个是必须达到117%的“超高要求”,一个是仅需72%的“轻松达标”——福满佳C款明显更有潜力。

不过呀,这里也要卖个关子。中英人寿作为一个一直“慷慨分红”大保司,为啥要在1.5%保底利率当下,做1.25%保底利率的新品?

他们的产品负责人就站出来说话了,中英要发挥保司的投资优势,进一步强化分红的优势。

针对福满佳C(悦享版)这个新品,中英启用的是独立的新分红账户,翻译成大白话是——这个新品的分红策略和逻辑和其他中英产品会完全不一样。

而针对这个账户的资金,他们的投资思路也发生了变化,会充分发挥中英在权益资产配比上的优势。

并且这个产品一上线就有“窗口期”,预计只吸纳5亿的保费,多一分都不要。

你看,我早前就说过,这几年中英的产品一直在筛客户,我们挑产品,它也在挑有眼缘的客户。

所以,这个产品我建议大家不要只盯着1.25%的保底收益来看,最终这个分红杠杆能撬动多少收益,值得期待一下。

1.25%新品上线,用户该怎么选?

其实这里面,必须还要提一嘴中英的精明之处。

中英在这个时间报备新产品,把保底利率设置低些,打出提前量,演示利率可以按现在最高档3.9%申请。

产品单从保底收益来看,确实没啥竞争力,但不久的将来3.9%的演示收益同样会像目前的4.25%一样成为香饽饽。

这个可以看做是中英这款福满佳C款(悦享版)的阳谋了。

所以,如果你是中英的忠实用户,眼下如何选择产品,我的建议很简单:

1、如果你是收益成长型用户,福满佳C款(悦享版)还是值得期待一下(你且看中英要出啥“杀手锏”)。

2、但如果你还是收益保守型用户,建议选福满佳C款;

目前4.25%演示利率的福满佳C款,绝对得上是分红王者了,不论是回血速度、翻倍时间还是分红表现,都稳居第一梯队。

大家可以复习一下它的收益,和市场同类型的产品对比,丝毫不输。

不过它也逐渐透露出了“购买窗口期”。

福满佳C款,把原来的趸交10万入场券,提前收回,将在2月1日恢复趸交20万的入场门槛。

其他缴别(3年交,每年最少交7万;5年交,最少交4万;6年交,最少交3万;10年交,最少2万),活动持续到2026年3月31号,还有两个月。(当然它能不能卖到这个时间,真不好说,大家且买且珍惜。)

福满佳系列,为啥每年我一推再推?

熟悉慧择用户应该知道,我们真的很喜欢福满佳这个分红险IP。

不只是因为它的收益出类拔萃——有市场稀缺的4.25%演示利率,更因为它背后的保险公司——中英人寿,给足了大家底气。

其实,大部分买福满佳的朋友,同样看重的是中英出色的投资和分红基因。

1、股东背景够硬

中英人寿成立于 2003 年,总资产达到了1083亿元,是“含着金钥匙”出生的首批中外合资寿险公司之一。

它背后的两大股东分别是:中粮资本投资有限公司和英国英杰华集团,双方各持有50%的股权。

中粮集团大家不陌生,是跟新中国同龄的央企,集团下有蒙牛、福临门、酒鬼、长城葡萄酒、大悦城等众多品牌。

中粮资本,是把中粮集团旗下所有的金融板块业务整合到了一起,2019年独立上市了。

英杰华集团成立于1696年,拥有329年历史,是英国王室的御用保险集团,也是全球9家“大而不能倒”的保险公司之一,业务遍布全球25个国家。

实力强悍的央企+老牌外资险企,可谓是强强联合。

2、经营稳定、会赚钱才敢高分红

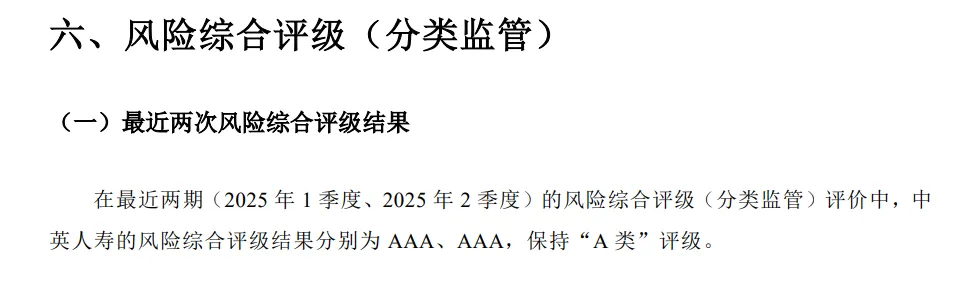

中英特别看重偿付能力,偿付能力充足率高达300%+,连续9年、37个季度风险综合评级始终A类,做到了行业唯一。

偿付能力超300%,可以获得监管特许的、权益资产配置比例优于市场同业的权利,可以配置高达40%权益投资比例。

所以,中英也很会赚钱。

同样投资高息股、科创股等优质权益资产,中英因为比例更高更灵活,带来的投资收益预期也会更高更稳。

不管是近10年、近5年、近3年,还是2025年的投资收益率,中英都多次排名行业第一、稳居顶尖水平。

更是千亿资产规模下,能长期保持收益顶尖的保险公司。

想了解中英人寿更多情况,或者想要详细资料的朋友,可以点这里免费获取。

3、历史分红优秀

再结合看过往的分红数据,中英一直给得很大方,过去10年平均红利实现率达122%。

去年一共披露了54款产品,20款新产品,分红实现率平均值是97%;

老产品共34款,分红实现率平均值是100%,和23年相比提升了30%左右。

像上半年我们重点给大家推荐的 “福满佳2.0(已下架)”和“福满盈3.0(已下架)”,实际收益也到了3.5%,完全达到了预期。

也正因为这样,目前还在售的福满佳C款,经历了无数次下架迭代后,依然卖得火爆——大家买的不只是一款产品,更是对中英高分红兑现能力的信任。

所以,这也让我们对即便保底1.25%的新品福满佳C(悦享版)同样产生了期待。

写在最后

最后的话,简单说。

对比完产品后,其实冷静客观来看待目前的分红险市场,我想到了一个词“风云突变”。

这几年分红险从固收市场中脱颖而出,独占茅头,但它变得实在太快了。沿着大环境的降息轨迹,高收益的分红险加速退场,也成为心照不宣的趋势。

我经常对我的客户开玩笑说:“眼下真别挑产品,明确自己的需求,及时进场,不一定你明天醒来还能看见它们。”

懂的都懂!最后再次提醒大家,有需要的,抓住窗口期!

星相守2号百万医疗险