二师姐2025理赔年报:全年赔付847万,少儿重疾险单次最多赔了204万

2025年,在我们团队理赔老师们的帮助下,一共赔付了491件理赔案件,总共赔付了847.45万。

我们按险种把它们整理了出来,相比2024年,每个险种的总理赔金额都变多了。

说到理赔,我们提前和大家透露一个消息:

定期寿险理赔变多了,多家保险公司准备3月起开始涨价,计划涨价5%-10%。

这事挺急的,2月开始定海柱7号、大麦2026这些高性价比的产品都会陆续下线。

定期寿险保的是身故或全残,一般是买多少保额赔多少钱。

平时出险率不高,可一旦出险就不是小事。

2025年,我们协助了一起定期寿险理赔案件——

29岁的谢女士不幸双目视神经萎缩导致失明,达到了全残的赔付标准,定海柱2号赔付了她70万全残金。

定海柱系列,一直是性价比非常高的定期寿险。

目前的定期寿险,我们比较推荐的是定海柱7号。

男女投保它都很便宜,尤其是女性,性价比特别高。

这次一下要涨价5%-10%,涨幅是非常大的。

还没有定期寿险或是需要增加定期寿险保额的朋友,建议尽早投保。

如果你是家里的经济支柱,或者身上有房贷等负债,也建议要有一份定期寿险,保额建议超过房贷,或者达到5-10年的年收入。

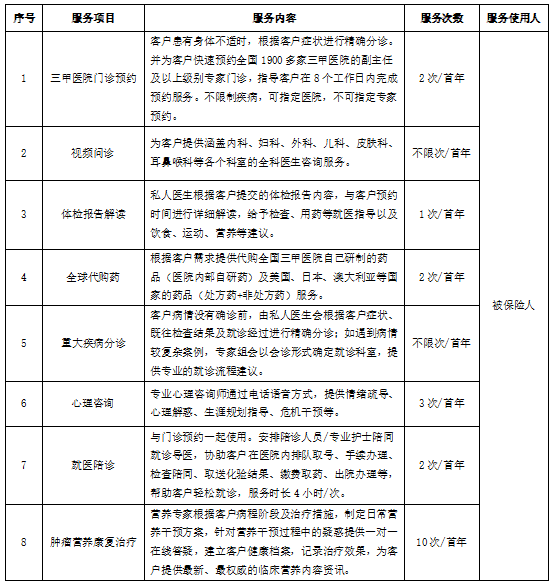

定海柱7号的的增值服务也很丰富,提供不限次数的视频问诊、三甲医院门诊预约、体检报告解读、全球代购药、重大疾病分诊、心理咨询、就医陪诊和肿瘤营养康复治疗,共计8项服务。

2025年我们协助的理赔金额大幅上涨,很大原因是重疾险的理赔变多了。

一共14起重疾险理赔案件,理赔金额高达665.75万。

2025年重疾险理赔额高,主要有两大原因:

一是大家买的重疾险保额高。

投保保额在45万及以上的,就有6人。

还有客户投保了两份重疾险,一份20万保额的钢铁战士1号和一份20万保额的嘉和保。

确诊重疾符合理赔条件,这俩重疾险都有机会额外赔付50%保额。

这位客户刚好符合要求,投保的钢铁战士1号和嘉和保各自赔付了30万。

二是少儿重疾险对恶性肿瘤的赔付力度强。

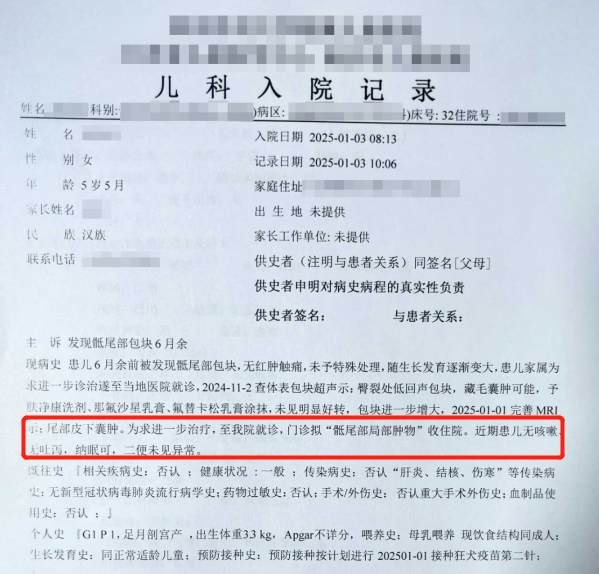

比如今年重疾险理赔额度最高的案件,是5岁男宝确诊了伯基特淋巴瘤(一种恶性肿瘤)。

投保60万保额的晴天保保超越版少儿重疾险,一次性赔付了204万。

因为晴天保保超越版,确诊恶性肿瘤符合条件能额外赔付两笔钱:

①确诊重疾符合理赔条件,第1-2年赔付100%保额,第3年开始,每两年多赔付20%保额,最多能赔付200%保额。

②30岁前确诊恶性肿瘤等22种特定疾病,前6年额外赔付200%保额,6年后额外赔付100%保额。

孩子父母给0岁的男宝,投保60万保额的晴天保保超越版,孩子5岁时确诊伯基特淋巴瘤一次性赔付高达204万——

重疾赔付了84万(60万×140%)(确诊重疾险符合理赔条件,第3年开始,每两年多赔付20%保额)。

特定疾病额外赔付了120万(60万×200%)。

所以投保重疾险,保额一定要充足。

给孩子投保重疾险,建议首选专属的少儿重疾险,能额外赔钱的机会更多。

就拿目前少儿重疾险的首选——达尔文宝贝计划12号来说:

它有10项必选保障,其中一项是白血病等20种少儿特疾,可以额外赔付100%保额。

白血病也是癌症的一种,假如投保50万保额,确诊白血病符合条件,不仅能直接赔付50万保额,还可以额外赔付50万,总计100万的重疾理赔金。

要是你想给孩子更多的癌症保障,它还可以附加上恶性肿瘤-重度给付保险金保障,癌症可以无限次赔付。

写到这里,我们还是感慨一下,重疾险真的很重要,不管是孩子,还是大人,都建议尽量配置一份足额的终身重疾险,符合理赔要求,它能赔付保额,有些不错的还能额外多赔付。

它能解决的不仅是患病后的医疗费,还能让一家人能从容面对困境,因为这笔钱怎么花,都能自己决定,不用担心患病后收入中断,也不用担心辞职照顾生病的家属影响经济收入。

目前成年人的重疾险首选是达尔文超越版12号。

除了常规的重疾、中症、轻症和被保人保费豁免责任,它还有两种情况加起来可以多赔付45%保额。

一是因意外导致的重疾,有机会多赔35%保额。

比如说投保50万保额,那么意外导致严重脑损伤、深度昏迷等,达到了条款里约定的理赔标准,就可以赔付67.5万。

相当于多买了17.5万的意外导致重疾保额。

二是普通重疾险不赔的良性结节、良性肿瘤等小手术,它可以赔付10%保额。

如果检查出肺、乳腺、甲状腺良性结节/息肉/肿物等,医生建议进行微创手术、腔镜手术等,一般的重疾险不赔。

如果投保了达尔文超越版12号,符合理赔条件的话,可以赔付10%保额。

也就是投保50万保额,这项保障可以多赔5万。

定期体检的朋友知道,肺、乳腺、甲状腺这几个部位,长良性结节的概率很高,这项保障用到的概率很大。

2026年3月31日前,达尔文超越版12号还限时放宽了十多项高发疾病的人工核保要求:

容易被其他重疾险拒保的肺结节、4a级乳腺结节、4a级甲状腺结节等健康问题,现在都有机会投保达尔文超越版12号,抓住这个窗口期。

总理赔金额第二高的是百万医疗险,37件理赔案件,总赔付金额39万多。

单个案件的理赔金额不高,但数量较多,所以日常生活中,百万医疗险也是很重要的。

单次理赔额度最高的一起,是一位46岁女性,确诊脑血管肌瘤,用平安e生保plus报销了75110.38元。

在我们的建议下,很多朋友投保了百万医疗险,同时还买了重疾险或防癌险。

感谢大家对我们的信任,今年成功协助的理赔中就出现了很多百万医疗险和重疾险同时赔付的情况。

做的很棒的是李女士,2020年她给6岁的儿子投保了50万保额的妈咪保贝少儿重疾险。

2024年,她还给儿子投保了一份长相安长期医疗险。

今年6月,她儿子不幸确诊了白血病,在我们理赔老师的帮助下,她拿到了一百多万理赔款:

第一笔理赔款,妈咪保贝自带白血病等少儿特疾额外赔100%保额的责任,所以孩子确诊白血病后,投保50万保额赔付了100万。

第二笔理赔款,长相安全额赔付了治疗费,还额外赔付了1万重疾关爱金,最终总赔付了33903.77元。

我们再啰嗦一句,百万医疗险要有,对于大部分人来说,保费低,保额高,符合理赔条件能够报销合理的治疗费,但它只是最基础的保障,预算足够的话,还是建议要有一份终身重疾险。

即使患了大病,重疾险符合理赔要求,还会赔付保额,它和百万医疗险配合起来,就是雪中送炭,百万医疗险负债报销费用,重疾险赔付保额解决患病家庭的收入难题,搭配起来,能够支撑一个家庭走出困境。

门急诊医疗险,它虽然是个小险种,但实际的理赔金额还是很高的。

比如一位2岁男宝确诊了肝母细胞瘤,用少儿门诊险暖宝保超能版(续保版)报销了7969.64元。

一位5岁女宝因长毛囊肿,需要看门诊和住院做手术治疗。

用暖宝保2号少儿门急诊保险(续保版)报销了7267.57元。

要是没给孩子配置门急诊医疗险,这些几千块的治疗费,都得自掏腰包。

目前适合0-17岁投保的门急诊医疗险是暖宝保3号,相比暖宝保2号,它的赔付力度更大。

社保内的费用能100%报销,社保外用药也能报销40%。

疾病和意外需要住院,都0免赔额。

因意外需要看门急诊,也是0免赔额。

因疾病需要看门急诊,每次有100元免赔额。

门急诊医疗最高能报销3万,住院医疗最高能报销5万。

这么一来,孩子感冒发烧、肺炎住院等的小额医疗花费,先用社保结算后,家长们几乎不用花钱。

至于大病,就可以交给百万医疗险。

最近暖宝保3号还升级了非常实用的增值服务:

比如母婴在线购药服务,孩子和自己线上买药不用花钱。

要是孩子或自己小病小痛在线问诊时,医生开了用药方案,都是目录内疾病对应的处方用药,可以100%报销药品费。

不同年龄,是这样报销的:

①0岁-6岁,按问诊医嘱用药方案,目录内15种疾病药费100%报销。

②6岁-65岁,按问诊医嘱用药方案,目录内100种疾病药费100%报销。

都是每年最高能报销2000块钱,每次只需要付5块钱的邮费。

一年最高能用6次,2000块钱的额度用完为止,超过的部分自己负担药品费用+邮费。

这项服务孩子能用,给孩子买保险的爸爸或妈妈也能用。

如果你想买了就能立即报销小额的门急诊和住院费用,可以投保平安健康险岁月长安特定疾病保险,加上「一般医疗保险金」保障。

假如给0岁女宝买,每年交1万,交10年:

前10年,每年会送2691元-3175元的一般医疗金,10年累计送29327元。

这笔钱没有等待期,买了后就可以直接用来报销看病花费。

0免赔额,合理的花费就能100%报销,还没有医院级别和类型的限制。

当年的额度没用完,还可以自动累积到下一年,不会被清零。

每报销一次医疗费,保单的利益就会变高,要是每年都能把报销额度用完:

到第10年报销完后,选择退保拿出账户里的全部现金价值,这时候累计到手一般医疗金+现金价值达到124717元,复利高达4.99%。

投保平安健康险岁月长安特定疾病保险+「一般医疗保险金」,就不用单独买门急诊医疗险了。

关键是需要多少一般医疗金额度,还可以自己规划。

2025年意外险的理赔件数第二多,一共有207件理赔案件,占总理赔件数的42%。

各个年龄段,意外险的出险率都很高,平均每人理赔金额1118.45元,还是很高的。

很多人觉得意外发生频率低,即使不幸遇上了也花不了多少钱。

实际上孩子、成年人和老年人的意外险,出险率都很高,治疗费可能大几千,甚至是上万。

就拿这位客户来说,2024年10月他给自己投保了一份小蜜蜂5号综合意外险。

2025年1月,他提重物时不小心意外受伤了,当时他感觉右肩关节很疼,以为只是轻微劳损,谁知道休息了几天反而更疼了,还严重影响了日常活动。

到附近医院详细检查后,被医生确诊为肩关节脱位、肱骨大结节骨折、肩胛骨骨折,需要立即住院接受手术治疗。

检查、手术治疗,加上住院4天,小蜜蜂5号意外险共计赔付他25454.4元。

目前0岁-85岁的意外险,可以这么选:

50岁-85岁的意外险,推荐孝心安6号。

也就是说,意外受伤后用到社保外器械产生的医疗费用,比如被猫抓狗咬需要打进口疫苗,先用社保报销后,剩下的花费它能全部报销。

如果意外受伤后,需要住院,不仅自己不用花钱,每天还能额外领上百块住院津贴。

如果你想投保无健康告知、无投保地区限制、无除外医院的意外险,推荐小蜜蜂(畅享版)。

如果你从事的是4-6类职业,推荐投保小蜜蜂(无畏版)。

理赔不是终点,是信任的起点。

2026年,希望大伙儿都健健康康的,无病无灾。

当然出险了也别慌,我们和我们的理赔老师们一直都在,可以全程协助大家理赔,能帮大家更快、更高效的拿到理赔金。

2026,愿我们都能有兜底儿的保障,日子越过越安心,感兴趣的话可以点击>>>免费预约我们团队的顾问老师。

星相守2号百万医疗险