第四套生命表启用,别等涨价了再后悔!达尔文12号对比超级玛丽15号,选哪一款?(含投保入口

大家好,我是小马老师。

新年伊始,保险圈发生了一件大事,《第四套生命表》从1月1日起正式启用了。

简单来说,新生命表显示咱们的平均预期寿命又延长了大约2岁。

对于保险公司来说,意味着理赔风险的增加。

尤其是对于不含身故责任的重疾险,也就是咱们常买的消费型重疾险,未来患大病的概率随着寿命延长而提高,涨价几乎是板上钉钉的趋势。

最近很多朋友也听到了风声,纷纷来后台私信:“小马老师,现在买重疾险还来得及吗?哪款最值得入手?”

虽然涨价在即,但好消息是:年初的这波“窗口期”,有好几款重疾险都有限时核保放宽政策!

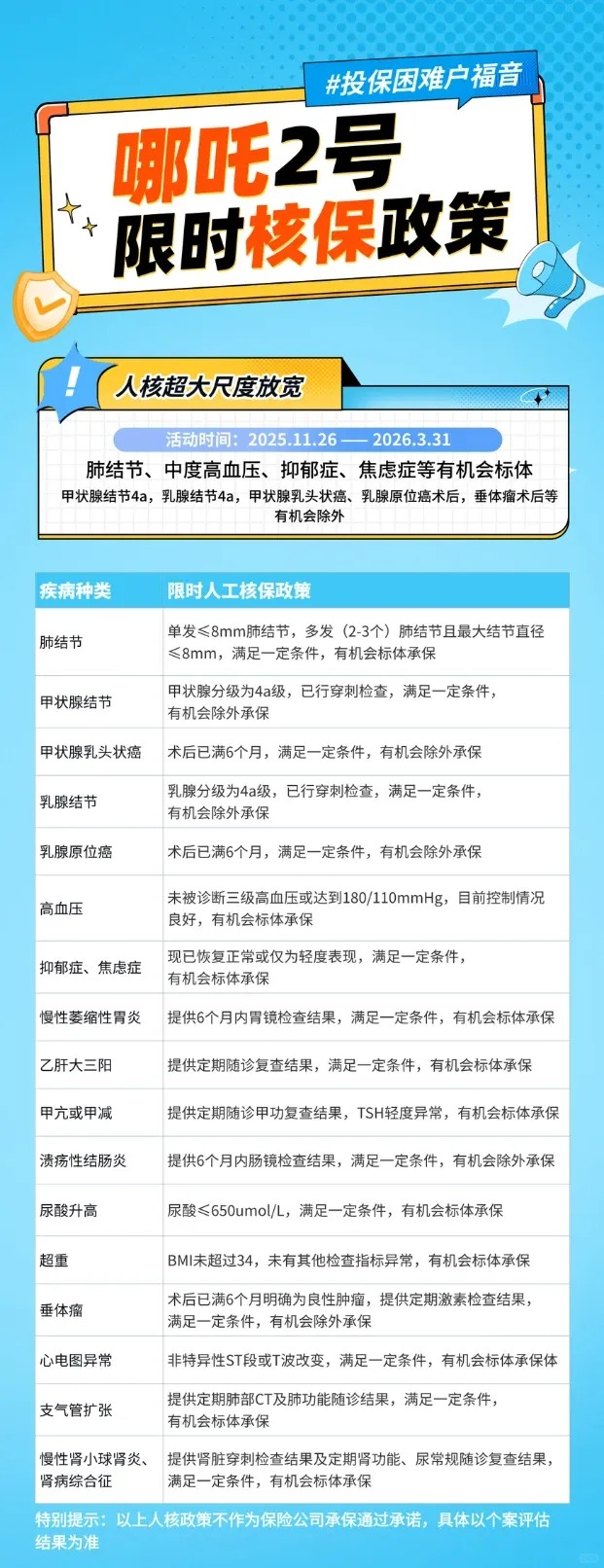

分别是这几款重疾险:达尔文12号、超级玛丽15号、达尔文超越版12号、哪吒2号、完美人生8号

它们的核保放宽的政策帮大家汇总在一起:

上下滑动查看限时福利

最推荐的2款产品还是,达尔文12号和超级玛丽15号(2025版)

它们不仅保障全面,更重要的是核保非常友好(甲癌、肺结节、高血压等都有机会),简直是非标体人群的福音。

想优先咨询,又拿不准自己能不能投保的话,不如直接找工作人员聊聊~

他们会针对你的问题详细解答,还会为你量身规划投保方案,帮你选到最适合自己的保障 >>>

基础责任PK,达12VS超玛15

重疾险的基础责任,决定了保单的基本盘。这两款产品都是重疾+中症+轻症齐全,但在细节上各有千秋:

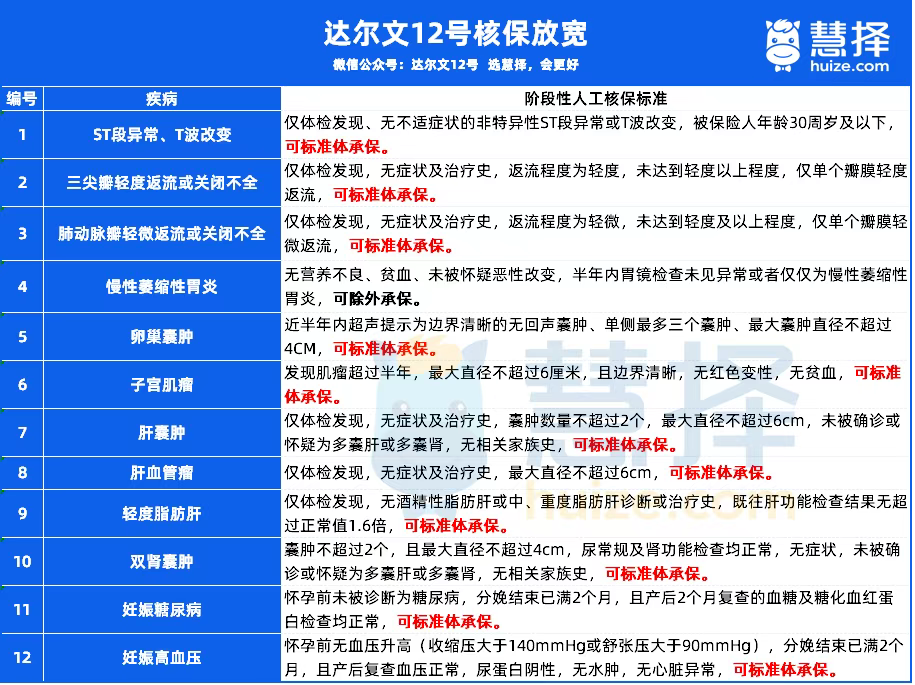

达尔文12号:人性化理赔,意外有惊喜

意外重疾额外赔:这是达尔文的独家优势。如果是因意外(如车祸导致肢体缺失、严重烧伤)导致的重疾,多赔35%。买50万,赔67.5万,对经常出差或户外工作的人很实用。

重疾理赔更宽松: 针对严重心肌炎等特定急症,达尔文12号写入条款:如果不满足确诊天数就身故,也能按重疾理赔。 避免了“人走了,钱没赔”的悲剧。

轻中症无分组: 重疾赔完后,轻中症继续有效,而且不分组,也没有间隔期,理赔门槛更低。

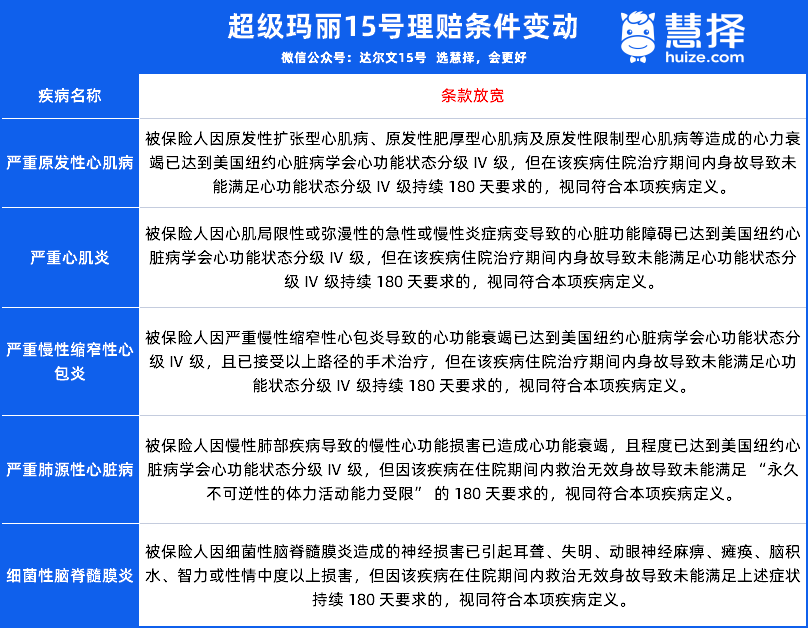

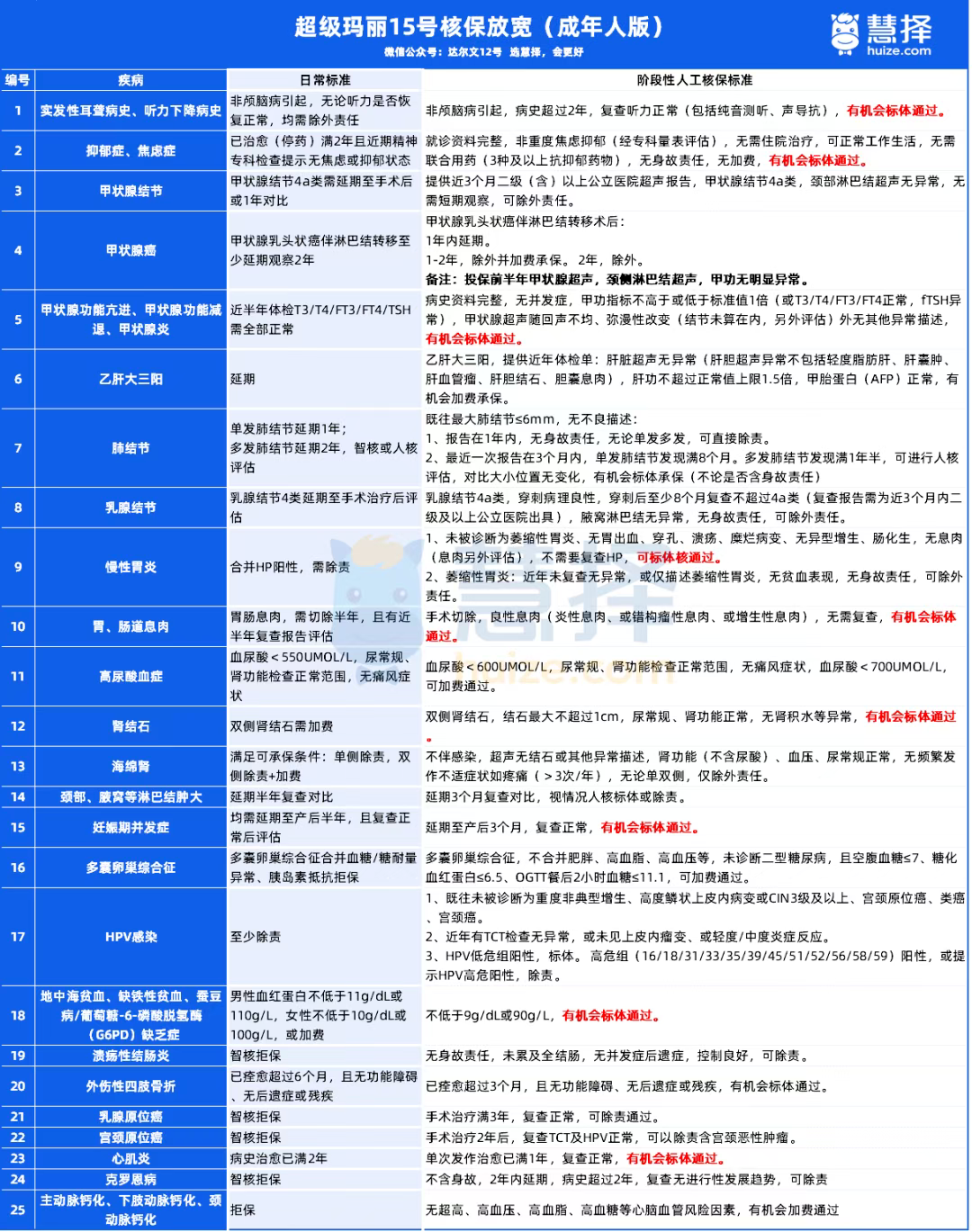

超级玛丽15号:死磕“结节”与“癌症”

结节人群的本命产品: 它自带肺/乳腺/甲状腺结节关爱金。

比如切除了肺结节(良性),先赔5%保额(安慰奖);

如果术后1年确诊了肺癌,再赔30%保额。

重点是核保宽松: 8mm以下的肺结节有机会标体承保(具体看医学影像),这在市场上非常罕见!

癌症拓展金: 首次确诊原位癌或轻度癌症,后续如果确诊重度癌症,多赔50%保额。

小结:

身体健康、看重意外保障和理赔门槛的,优选达尔文12号。

有查出结节(尤其是肺结节)、担心癌症演变的,超级玛丽15号可以重点考虑。

可选责任PK,谁的上限更高?

基础保障够用,可选责任则是为了“锦上添花”。这也是拉开差距的关键:

1、疾病关爱金

超级玛丽15号:

它的策略是“保额翻倍”。60岁前重疾多赔80%,但在45岁前是多赔100%!

买50万赔100万,不仅覆盖治疗费,连这几年的收入损失都补回来了,非常适合年轻的家庭支柱。

达尔文12号:

它的策略是“雨露均沾”。60岁前重疾多赔80%,中症、轻症也有额外赔。如果你想给轻症也加点码,选它。

2、重疾多次赔

想保退休前(65岁版):

选超级玛丽15号。 它能赔2次,且同种重疾间隔期只要2年(达尔文是3年,且只赔1次),性价比极高。

想保一辈子(终身版):

选达尔文12号。 它的意外重疾无间隔期,且癌症与其他重疾的间隔期仅180天(行业通常1年),理赔概率更大。

3、特色必杀技

超级玛丽15号:癌症无限赔。

癌症津贴赔完3次后,每隔3年如果还在治疗,还能继续赔50%,不封顶! 如果家族有癌症史,这项责任就是“救命稻草”。

达尔文12号:顶梁柱关爱金。

这简直是地板价的神仙责任!如果你有未成年子女或60岁以上父母,首次确诊癌症多赔30%。

30岁男性买50万保额,附加这个一年才几十块钱,相当于几杯奶茶钱换15万保额,闭眼入!

价格与核保,谁更划算?

价格方面:

以30岁购买50万保额,30年交,保终身,仅看基础责任:

但如果你附加了“65岁前重疾多次赔”,超级玛丽15号反而更有价格优势。

总体来说,两者处于同一梯队,性价比都是目前市场的“天花板”。

小马老师总结:到底该选哪一款?

以下情况,首选【达尔文12号】:

追求极致性价比,希望用更少的钱买到扎实的基础保障。

上有老下有小,那是必须要附加“顶梁柱关爱金”,花小钱办大事。

看重意外重疾保障,或者想附加终身多次赔的朋友。

希望生不生病都有钱拿(现金价值较高,含住院津贴)。

以下情况,首选【超级玛丽15号】:

体检有异常,特别是查出过肺结节、乳腺/甲状腺结节的朋友。

家族有癌症史,非常看重癌症保障,想附加“癌症无限赔”或“癌症特药”。

年轻上班族,想要在奋斗期把保额直接拉满。

预算有限,想附加便宜实用的“65岁前重疾多次赔”。

如果看完还是拿不准自己适合哪一款?或者想测算具体的保费价格?

直接点击>>>小马老师安排专业的规划师为您1对1免费定制方案,协助核保!小马老师安排专业的规划师为您1对1免费定制方案,协助核保!

达尔文12号

年金险怎么选?太平e满多年金保险,第5年开始领,满期拿回保费

慧择小马老师|274 浏览

星福家天马版:躺收最快的增额寿,钱存进去,2年返本!

慧择小马老师|505 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览