上火溃疡而已,重疾险竟赔90万!这种情况一定要警惕...

刷牙刺痛、吃饭灼烧——几乎每个人都经历过口腔溃疡的折磨,涂点药忍几天,它总会消失。

但谁能想到,广东常女士的“小溃疡”,却获赔了90万重疾理赔款!

这到底怎么回事?今天我们就来聊一聊这个真实的理赔案例。

小溃疡,大危机

2023年9月,广东的常女士舌头侧面一阵轻微刺痛,照镜子时发现舌头上有一个针尖大小、边缘泛白的小溃疡。

常女士不以为意,只当是上火引发的口腔溃疡,用了点药,想着过几天就能好。

可没想到,时间一天天过去,这个不起眼的“小白点”非但没消,反而如同失控的野火,在舌面上疯狂蔓延!

舌尖舌侧冒出多个溃烂疮口,吃饭如同伤口碾辣椒。

剧痛难忍的常女士来到医院面诊,医生一听是“半个多月还没退的口腔溃疡”,神情立刻严肃了起来。

认真看了看常女士的溃疡创面后,更是皱紧眉头,直接让常女士去做个 CT 和活检检查。

常女士一听就慌了神:“只是一个溃疡,需要这么大阵仗?”

在等待检查结果期间,常女士忐忑地查阅了相关资料,了解到自己持续不愈、多发于舌侧缘的溃疡,需要警惕一种可能性——舌癌。

舌癌是发生在舌头上的恶性肿瘤,好发于 40-60 岁成年人,长期牙齿残根磨损、抽烟、酗酒、咀嚼槟榔等都可能诱发舌癌。

早期舌癌症状和普通口腔溃疡相似,表现为小溃疡或肿块,容易被忽视。如果不及时治疗,癌细胞会侵犯深层组织,甚至转移,因此,舌头溃疡超过两周不愈合,需提高警惕。

常女士看着资料中提到“好发于40-60岁”,想到自己才32岁,心里稍有宽慰,觉得应该不是癌。

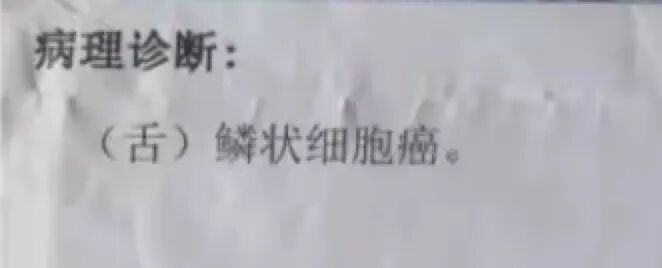

然而几天后的病理报告,击碎了这份侥幸,显示为:舌鳞状细胞癌。

医生明确建议她尽快住院,接受手术治疗。

面对突如其来的重疾、巨额的治疗费,常女士一度很崩溃。

不得不接受现实后,她想起 2020 年 12 月在慧择投保了一份重疾险,3年前投保时觉得 "用不上最好" 的念头,突然有了沉甸甸的分量。

常女士如同抓住救命稻草,立即向慧择报了案。

买50万保额,赔了90万?

2020 年 12 月,常女士在慧择投保了达尔文 3 号重疾险,保额 50 万,已连续缴费 3 年。

这份保单中有一个非常重要的条款约定:被保险人 60 周岁以下初次确诊重疾,重大疾病保险金按 180% 比例给付。

也就是说,如果赔付顺利,常女士买了50万保额,可以获赔90万!

基础保额:50万

额外赔付:50万 * 80% = 40万

但真的确诊舌癌时,常女士心中难免忐忑,这么大一笔钱,理赔能顺利吗?

慧择资深理赔专家黎吉金在接到常女士的报案后,第一时间主动添加常女士微信,全程提供专业协助。

针对常女士关心的核心问题逐一解答:

黎专家告诉常女士,她所确诊舌癌属于恶性肿瘤-重度,确诊即可赔付。

在理赔专家的细致指导下,常女士顺利整理并递交完整理赔材料。

经保险公司审核,仅耗时 8 个工作日,90万理赔款便如约到账,彻底安下了常女士悬着的心。

这笔及时的90万赔款,成为常女士抗击病魔的坚实后盾:

舌癌治疗几万到几十万不等,常女士可以选择最好的治疗方案。

生病后很长一段时间无法工作,90万不仅付了医疗费,也补偿了收入损失,如果有房贷、车贷,都可以覆盖。

回望这份关键时刻撑起生活重担的保障,成本显得如此“微小”:

三年累计保费仅 19185 元,摊到每月也就 533 元,这不过是日常生活中少买几件衣服、少下几次馆子就能省下的花费。

常女士的未雨绸缪,让这笔投入化作了百倍守护。

现实中,很多朋友因为不懂怎么配置,最后要么保额不够、保障不行,多花冤枉钱。

那到底怎么配重疾险才靠谱?我总结了几个关键点,希望能帮大家少走弯路。

买重疾险必知的3个真相

1、保额要足够

买重疾险的核心就是买保额!

常女士之所以买50万能获赔90万,核心是这份保单条款给力:60岁前初次确诊重疾,赔 180%保额。

所以我们经常跟大家说:保额至少应覆盖年收入的3~5倍,这背后是双重现实考量:

收入补充:

大病治疗周期一般得 2-5 年,像癌症术后还得长期康复,这时候没法工作,房贷、孩子学费这些固定开销马上就能把家庭压垮。

医疗兜底:

随着医保 DRG 付费改革推进,医院对 “单病种费用” 管控趋严,像那种效果更好的自费药、靶向治疗这些,很多都得自己掏钱买。

这时候重疾险一次性给几十万,万一医保有限,百万医疗险不能报销,也不用担心。

现在不少产品都有做高保额的责任,比如常女士买的达尔文系列已迭代至达尔文12号,在“高保额”与“保障力度”上就再度升级,例如:

意外导致的重疾,多赔35万

像车祸引发的瘫痪、意外事故造成的深度昏迷等情况,买50万保额,能赔67.5万。

60 岁前重疾/轻中症都能加赔

附加疾病关爱金:60岁前首次确诊重疾,额外赔80%保额;中症额外赔 50%(比11号还多10%);轻症额外赔10%,这是市场独一份!现在轻中症高发,很实用!

附加顶梁柱关爱金,花几十元就能多赔十几

确诊癌症时,如果孩子没满18岁且生存,或者爸妈在60岁以上且生存,就能额外赔1次,赔30%保额。50 万保额直接多拿 15 万

更贴心的是,达尔文12号还降低了理赔门槛,没患重疾也不亏:

60 岁后住院就领钱,一年最多拿 4.5 万

不管是感冒发烧还是意外骨折,60 岁后住院每天能领0.1%的保额 !

50万保额每天领500元,一年最多领90天(4.5万),相当于白捡一份养老住院补贴。

现金价值超高

现金价值就是退保能拿回的钱,达尔文12号 的现金价值增长速度超给力!

我测算过:30岁女性买50万保额,分30年交,总保费约18.87万。到了 70 多岁,觉得身体健康想退保,能拿回来差不多 15.7 万的现金价值!

2、高发病种要齐全

选重疾险,很多人会陷入 “保的病越多越好” 的误区。实际上,高发疾病有没有保才是重点。

对于高发的重疾,国家已经强制做了规定,所有的重疾险都要包含以下 28 种重疾,而且要求各家保险公司统一定义、统一标准:

这 28 种高发重疾,已经覆盖了 95% 的重疾理赔。

所以,不管是保 110 种重疾,还是保 120 种重疾,都没啥太大的区别,问题反而容易出在高发的轻中症上。

对于大多数的轻中症,监管并没有做统一规定,这也导致部分产品可能暗藏 “陷阱”:比如遗漏高发轻症,或是将常见轻中症的理赔条件设置得过于严苛……

为方便大家避雷,我整理了12 种高发轻中症清单,建议保存表格。

买保险时对照核对,就能快速判断保障是否到位:

3、健康告知要宽松

身体状况不太好的朋友,选重疾险要记住一个核心:健康告知越简单、核保越宽松的产品,越值得优先考虑。

因为这直接决定了你能不能顺利买到保险、未来能不能顺利理赔。

健康告知只要遵循“问啥答啥,没问到的不用主动说”的原则就行。

要是被问到曾经住过院,或者体检发现过结节、囊肿这些小毛病,也别急着放弃。

现在不少产品支持线上智能核保,复杂情况还能走人工核保,由保险公司专人评估,核保通过了,照样有机会投保。

最后想提醒大家:在慧择投保过任何保险,未来万一需要理赔,一定记得第一时间联系。

慧择的「小马理赔」是独立服务品牌,由理赔、法务、核保、医学专家组成的团队坐镇服务,从报案到结案每个环节都有专人指导。不管是流程繁琐不知如何操作,还是担心理赔太慢耽误治疗,或是遇到理赔争议无人帮忙,这里都能一一解决。

理赔其实很简单,两步即可:先关注「小马理赔」微信公众号,再点击菜单栏「我的服务 - 理赔报案」提交申请就可以了:

希望合适的保单、专业的服务,能给大家充足的安全感。

星相守医疗险

福临门两全C款,节税神器,现在投,明年多省一大笔钱

慧择小马老师|1030 浏览

年化达10%!个税最高省5400元!中意悠然金生来了…

慧择小马老师|836 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览