别人拒赔它赔!这款重疾险理赔宽松,太逆天!

咱们买重疾险最怕啥?——最怕真出事了,保险公司拿着条款跟你玩“文字游戏”,这也不赔,那也不赔。

但今年有款产品不太一样,达尔文12号在理赔上似乎特别好说话。

它把赔付门槛一降再降,5类急性重疾不卡持续天数、原位癌不卡治疗方式,重疾赔后轻中症也不分组,彻底不玩套路!

更难得的是,它还有长期高达十几万的现金价值,就算没有理赔,后期退保也能拿回一大笔钱。

而且价格居然还比同类产品便宜了一截,30岁买30万保额,保终身,价格最低只要3420元,性价比真无敌了!

那它的保障到底实在不实在?值不值得买?我们逐字扒完条款后发现,它的优势远不止“便宜”这么简单。下面就来拆解它的5大核心亮点!

要是你赶时间、没空细看,直接点击>>>我安排专人给你讲解,省心又省事。

5类重疾不卡天数,赔钱不墨迹!

咱们都知道,市面上绝大多数重疾险,对“严重心肌炎、严重哮喘急性发作”这类急性重疾,都有一个苛刻要求

——必须满足“持续治疗多少天”,才能按重疾赔付。

可急性重疾的特点就是“来势汹汹,危及生命”,有时候患者没撑到条款要求的持续天数就不幸身故,保险公司就会以“未达持续天数”为由拒赔。

家属一边承受丧亲之痛,一边还要面对拒赔的打击,太寒心了。

但达尔文12号首次打破了这个不合理的限制!它明确规定,5类高发急性重疾(严重心肌炎、严重哮喘急性发作、严重急性出血坏死性胰腺炎、严重自身免疫性脑炎、严重川崎病),哪怕没达到条款要求的持续治疗天数,只要是因该疾病不幸身故,都能正常按重疾赔付!

对于带病生存、仍在治疗的人,也把疾病持续时间,从180天降低到了90天。

之前有个「心肌炎未满180天身故被拒赔」的新闻,也有官方媒体说:人不可能按合同约定的方式生病。

急性重疾突发,从来不会给我们“凑够持续天数”的时间。

所以达尔文12号这点做得确实贴心,真正考虑了患者的实际情况,这才是保险该有的温度

重疾赔完后,轻中症不分组接着赔!

轻症和中症,是重疾的“前兆”,也是我们最容易遇到的情况

——比如早期肺癌、轻微脑中风、原位癌,这些都属于轻症或中症,治疗费用虽然比重疾少,但也需要几万、十几万,对普通家庭来说也是一笔不小的开支。

市面上的重疾险,对于重疾赔完之后,轻中症责任是否有效有三种类型:

1.失效,大部分线下产品是这种规定。重疾出险后,轻中症就不能再赔了。

2.有效,有分组,无间隔期

比如超级玛丽15号就是这种类型,重疾赔付之后,非同组的轻中症才有效。

举个例子,恶性肿瘤赔完后,原位癌就会失效。

3.有效,无分组,无间隔期

达尔文12号就是最优的这种,没有分组,没有间隔期,重疾赔完,轻中症责任立马跟上。

举个极端的例子:小八今天因为肺癌(重度恶性肿瘤),拿了理赔款;明天又检查出甲状腺癌(轻度恶性肿瘤),照样可以赔钱。

不过要注意,轻中症责任一般都有【三同条款】,这个在大多数重疾险里都存在,也可能影响理赔。

原位癌治疗,不做手术也能赔!

原位癌,就是癌症的“早期阶段”,治愈率高达90%以上,治疗方式有很多种

——可以手术切除,也可以保守治疗(比如化放疗、吃药复查),尤其是对一些年龄大、身体弱,无法承受手术的人来说,保守治疗是更稳妥的选择。

但市面上绝大多数重疾险,对原位癌的理赔都有一个硬性要求:

必须接受“针对原位癌病灶的手术治疗”,才能赔付;如果选择保守治疗,哪怕确诊了原位癌,保险公司也会拒赔。

这就意味着,很多身体不好、无法手术的人,就算买了重疾险,得了原位癌也拿不到一分钱理赔,相当于白交了保费。

达尔文12号再次打破行业惯例,它把条款里的“手术治疗”,改成了“积极治疗”。

也就是说,原位癌理赔不再要求必须动手术,只要是遵照医生建议进行的合理治疗(包括保守治疗、靶向治疗、免疫治疗等),都可以正常理赔!

癌症多次赔,持续状态更宽松!

有临床数据显示,不论哪种癌症、哪种分型,治疗后都有复发的风险。

像肝癌、卵巢癌,治疗后5年复发率高达85%;还有高达80%的胰腺癌患者,在切除后会出现肿瘤复发。

所以,很多朋友非常看重癌症保障,尤其是有癌症家族史的,强烈建议附加「恶性肿瘤-重度治疗津贴」。

这项保障专门针对癌症,可以多赔几次钱。

附加后,无论首次重疾是否为癌症,间隔期后只要仍处于癌症状态(新发、复发、转移或持续),就能再赔一笔钱。

不过,不同产品对“癌症持续状态”的认定有所不同:

很多产品,不仅要求病例结果,还要求正在接受手术等治疗。两者要兼具,是“且”的关系,缺一不可

但达尔文12号把这个“且”字,换成了“或”字。一字之差,难度直接减半。

癌症本身就很复杂,有时候因为身体原因、治疗方案调整,没法继续手术、化疗。

而达尔文12号,只要病理证明还处于癌症状态,不管有没有接受治疗,都能理赔,大大提高了获赔概率。

没得重疾也能赔,生不生病都返钱!

咱们买重疾险,还有一个顾虑:如果一辈子不生病,那交的几十年保费,不就打水漂了?

虽然说“不生病”是最好的结果,但谁也不想自己交的钱,最后一分都拿不回来。

而达尔文12号直接解决了这个顾虑,堪称目前市面上最「保值」的重疾险之一:无论生不生病,它都能返钱,我们基本不会亏!

① 老了退保,能拿回近全额保费

作为可保终身的重疾险,达尔文12号是有现金价值的。

现金价值是啥?简单说就是,你买了这份保险,将来要是退保,能从保险公司拿回来的钱。

它的现金价值很高,年纪大了想退保,几乎能拿回全部保费!

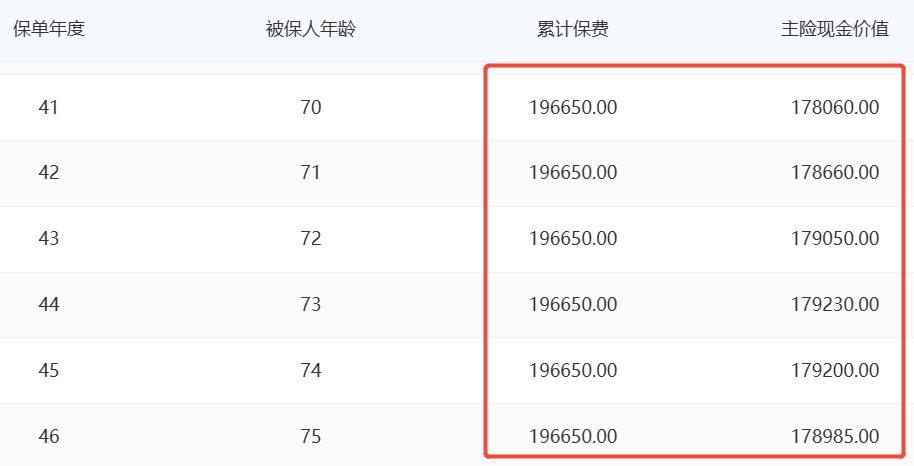

举个例子,30岁男性,投保达尔文12号,买了保终身的50万保额,分30年交,总保费大概19.6万左右。

要是到了70多岁,身体还硬朗得很,觉得重疾险没那么重要了,或者生病也负担得起,这时候退保的话,

能拿回来差不多17.9万的现金价值,跟交的总保费非常接近!

虽说少了一万多点,但你想想,你可是享受了整整40多年的重疾保障啊!

这点差价,就当是请了个几十年的“健康保镖”,贴身守护你大半辈子。说实话,我觉得性价比是非常高的。

② 60岁后住院,每天都能领钱

除了现金价值,达尔文12号还自带“住院津贴保险金”,不用额外加钱,60岁后住院就能领。

领取规则很友好:不管是感冒发烧住院,还是意外受伤住院,只要在60岁后住院,每天能领 “保额的0.1%”,一年最多领90天,终身累计最多领 “100%保额”。

比如买了50万保额,60岁后因骨折住院,每天能领500块,一年领90天就能拿到4.5万。

老了之后,住院次数可能会变多,这笔钱既能补贴住院期间的伙食费,也能买些营养品。相当于给老年生活多了一笔 “医疗补贴”—— 保费没白花,还多了份安心。

而且这项保障是送的,我们没多花一分钱,还是很香的!

写在最后

说实话,做保险规划这么多年,我测评过几百款重疾险。

很少有一款产品,能像达尔文12号这样,把“理赔宽松、价格便宜、现金价值高”这三个核心优势,做到如此极致。

严重心肌炎等疾病:从需满 90 天,改成提前身故也能正常赔;

原位癌:从“手术治疗”改成“积极治疗”;

癌症津贴:从“且进行癌症治疗”改成“或进行癌症治疗”。

价格也很能打,30岁女性买50万保额,保终身,一年也就5700元。

同样的保额、保障期限和交费年限,达尔文12号比超级玛丽15号便宜1-3%,如果附加终身多次重疾责任,比超级玛丽15号便宜13-15%。

每年省几百块,30年下来,就能省出一万多块,相当于白拿了几年的保障!

我觉得达尔文12号很人性化,升级角度从「产品」转换为了「客户」,真真切切想为保险消费者做一些事情。

保险向善,才能走得更远。

最后,如果想买重疾险,每个人的年龄、预算、健康状况不同,适合的方案也不一样。

达尔文12号

星福家天马版:躺收最快的增额寿,钱存进去,2年返本!

慧择小马老师|465 浏览

达尔文宝贝计划12号来了!能赔先天性疾病、最低只要600多块

慧择小马老师|831 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览