4.25%演示利率的分红险,收益一定更高?一文说清!

朋友们,最近是被分红险的宣传整懵圈了?

业务员张口就来 “这款演示利率超4%,别家才 3% 多,买它准赚!”,听着很诱人。

后台有不少朋友来问:为啥不同分红险的 “演示利率” 差这么多?到底选哪款收益更高?

今天咱们就来聊一聊这两个问题,帮大家搞懂、避开坑,明明白白搞钱!

演示利率越高,收益就越高?

聊演示利率之前,先给大家捋顺分红险的收益逻辑。

其实核心很简单,就「保证收益 + 非保证收益」两部分,大家可以理解为 “保底工资 + 绩效奖金”,一个是保证能拿到,一个看公司的经营情况给。

具体计算公式比较复杂,大家记住标红的3个核心指标就行,它们直接决定我们最终能赚到的钱:

这3个指标的作用,先一个个说清楚:

首先是预定利率,

说白了就是 “保底收益的天花板”,这个是监管给所有保司规定的数值,现在市面上绝大多数分红险的预定利率上限都是1.75%,基本没啥差别。

然后是红利实现率,

这就是 “实际分红到底给没给、给了多少”,要是产品当年有分红,保司会在官网公布具体数据,咱能直接看到预期分红有没有兑现。

最后是演示利率,

它是保司基于自己的经营情况、投资表现等,对未来分红水平的一个预估值,所以各家的演示利率不一样,现在市面上大多在3.5%~4%之间。

这里面最容易踩坑的是啥?就是很多人会把 “演示利率” 当成 “实际收益”。一看到高演示利率,就觉得 “稳了,这钱肯定多”。

但真相是——演示利率并不等于实际收益!

影响实际收益的,除了“演示利率”还有“预定利率、红利实现率”,单一的维度不能直接决定到手的收益。

不过话说回来,从某种层面上来说,演示收益更高的产品,是有更大的概率拿到更多的分红。

因为监管有明确规定,分红险演示利率不能超过3.9%和保险公司近5年投资收益率平均值的较小者。

现在还在卖的4%演示利率产品,是政策下来之前已经备案,还可以销售。

所以能把演示利率抬到 3.9% 以上的保司,也不是瞎吹。敢标高演示利率的,起码近5年投资业绩拿得出手,赚钱能力有实打实的底子;要是过去5年投资表现拉胯,想标高价演示都没资格。

而分红险本身就是较强投资属性的产品,它背后保险公司的投资实力高低,会直接影响实际能给我们派发多少收益。

这也是为啥我说,演示收益更高的产品,有更大的概率拿到更多的分红。

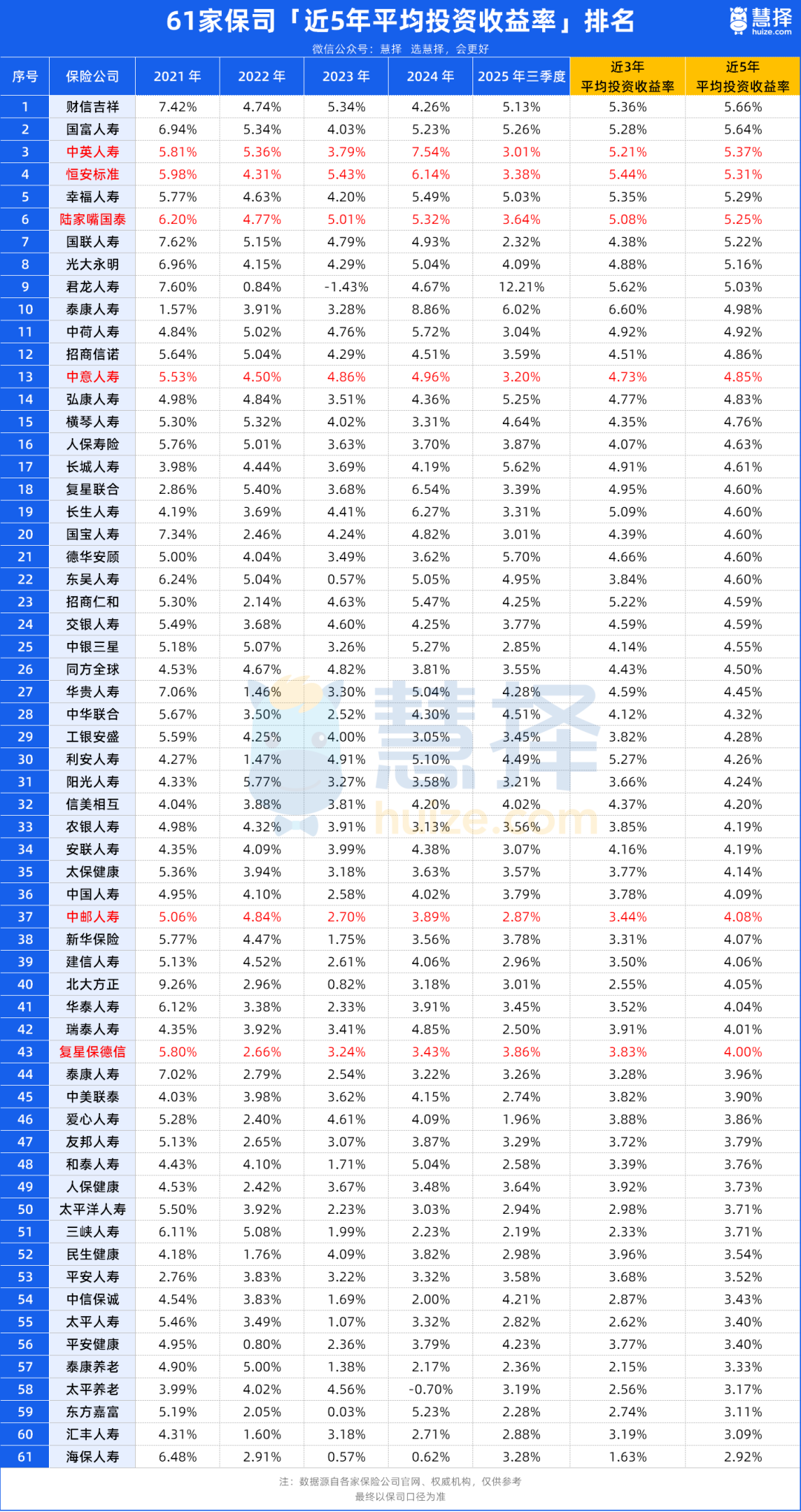

61家保险公司,投资收益率排名!

既然“高演示利率”的背后是保司的投资实力,那我们选产品前,就得先看看保司 “会不会赚钱。

这里得提一嘴:投资收益率不是唯一标准,它只能帮咱们筛掉“潜力差”的保司。保司的经营实力、抗风险能力、历史分红实现率也很重要,之前我们也都扒过。

今天重点来看,各大保险公司的 “赚钱实力”如何。

我们花了几天时间,扒了61家保司近 5 年的平均综合投资收益率,谁是真尖子生,谁的短期投资能力拉垮,一目了然。

考虑到近几年投资环境大变样,我们还也拉出了近3年的数据,这样更有参考意义。

从数据来看,头部保司整体都挺稳,近5年投资收益率大多在 4%-6% 之间。

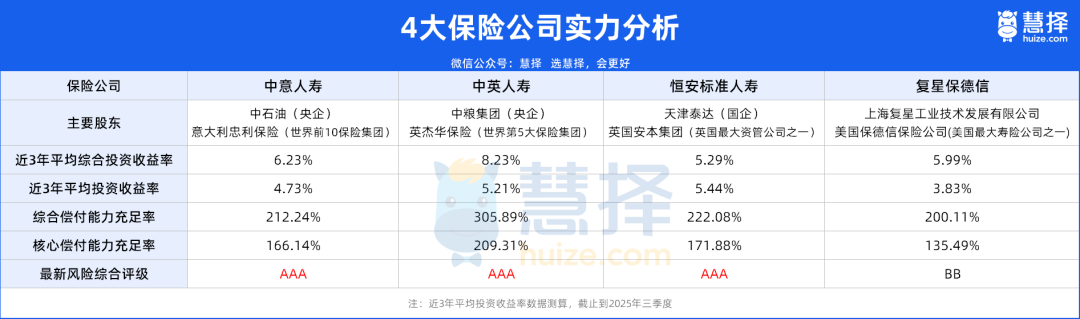

其中有19家 “双优选手” ,不管是近3年还是近5年,平均收益率都超4.5%。像恒安标准、中英人寿、陆家嘴国泰、中意人寿这些大家比较关注,市场很火的保司都在列,赚钱能力靠谱。

但也有9家保司近3年平均收益率在2%左右徘徊,海保人寿甚至只有 1.63%,短期投资实力确实偏弱。

当然了,不同保司的业务结构、投资策略不一样,这份数据主要是帮大家初步筛掉 “潜力不足” 的选项,后续还得结合其他指标多维考虑。

现在哪些分红险,值得选?

聊完演示利率、保司的赚钱实力,最后再来看看目前市面上有啥好产品值得选。

我们测评了市面上上百款产品,终于筛出 4 款 “高演示利率+强保司背景+过往分红实现率优秀” 的尖子生!

它们的演示利率都是4.25%,现在市面上已经很难找到了。更关键的是,我们收到消息,这几款产品因为收益太高被监管盯上了,随时可能下架,堪称 “绝版好货”!

它们的保司背景跟综合实力都是在线的,大家可以放心~

详细情况已经整理好放表格,可以点开放大查看:

下面,我直接来说4款产品的收益情况、各自的优势。

1、复星保德信人寿的星福家朱雀版

星福家朱雀版是目前分红增额寿的收益天花板!

保证收益+分红收益都很高,保证收益长期能到1.55%,分红预期收益更是冲到了3.7%,比同类产品高出一大截。

更绝的是它还有「终了红利」,持有时间越长,保单到期时能额外拿到的现金就越多。

而且投保门槛一点不高,1万块起投,不管分几年交都能选。大部分朋友用来兼顾当下储蓄和未来养老规划,选它都特别合适。

2、恒安标准人寿的传世瑞盈B款

传世瑞盈B款的保证收益虽然长期只有1.3%左右,但演示分红收益高达3.68%,再加上终了红利,要是这两部分都能100%达成,它的预期收益绝对会非常拔尖!

更让人放心的是恒安标准的分红兑现能力,从2009年到2023年,旗下几十款产品的分红实现率大多保持在100%。

去年公布的最新数据显示,59款产品的平均年度红利实现率94%、终了红利实现率116.04%,稳稳站在市场第一梯队。

追求高收益的朋友选它,基本不会踩雷!

3、中英人寿的福满佳C款

福满佳C款的长期预期收益能到3.28%,表现也很亮眼!

趸交的话,含分红的预期现金价值第4年就能超过已交保费,回血速度贼快。

而且它的红利领取方式特别灵活,可以选现金领取、累积生息、交清增额或者抵交保费。比如你选现金分红,投保第2年起,就能每年领分红,落袋为安更踏实。

更贴心的是,红利部分减保不受比例限制,可以申请一次性减保,希望收益高又想领取灵活的朋友,选它准没错!

4、中意人寿的一生中意福享版

一生中意福享版的预期收益超3%,也是比较拔尖的水平。

现在很多保司都不支持分红险附加万能账户了,但这款可以搭,相当于多了一层收益渠道。

而且灵活度超高,保单持有10年就能把现金价值转成年金。前期当大额存单用,后期用来养老。

想做长期规划、兼顾储蓄和养老的朋友,就可以考虑一生中意福享版。

写在最后

最后咱们再总结下:

演示利率高的分红险,虽然不能直接等同于最后到手的高收益,但能从侧面看出背后保司的投资实力,我们选产品时可以重点参考。

但分红险作为投资属性较强的产品,不能只盯一个指标,还得综合看保司的经营实力、抗风险能力、投资收益率和历史分红实现率。全方位考量,才能最大程度避免踩坑!

要是你现在正在选分红型增额寿,想找一款 “收益稳、保司能力强” 的产品,上面提到的4款都是当前市场上的稀缺好货,不管是短期理财还是长期养老规划,都能满足需求。

还有其他疑问,或者拿不准自己适合哪款、想对比更多产品,直接点击>>>预约1v1服务,会有专业规划老师帮你结合预算和需求分析筛选,选出最适合你的那款!

小学童2号

福临门两全C款,节税神器,现在投,明年多省一大笔钱

慧择小马老师|1028 浏览

年化达10%!个税最高省5400元!中意悠然金生来了…

慧择小马老师|831 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览