今晚24点截止投保?全网爆火省税神器岁岁享3.0,复利最高5.0%!

紧急通知!2025年个税抵扣的最后窗口,将在12月31日24点准时关闭!

只有今晚24点前成功投保并生效的岁岁享3.0保单,才能用于抵扣2025年度的应纳税所得额,最高节税1080元~

很多白领朋友都来问了,年末有什么用来省税的保险推荐?全网爆火省税神器岁岁享3.0,到底能帮我节省多少税?综合收益怎么样?值不值得买?今天操作投保,还来得及吗?

要我说,来得及,但必须立刻行动!

岁岁享3.0税优护理险,产品形态非常简单,就是抵税省钱+增值+护理保障,

买了之后,每年投进去的保费可以直接从2025年的应纳税所得额中扣除,来年做个税清缴时,只需要按流程输入一串税优识别码,个税APP就会操作扣除。

不过提醒一句,年末投保人数激增,系统处理量接近峰值,为避免因网络拥堵或资料补交延误而错过截止时间,建议立马行动,优先锁定投保通道和限时福利,价值400元的体检卡与就医绿通服务!

时间真的不多了,最后36小时,仅剩的机会!点这里>>>快速预约投保 , 顾问1V1协助操作退税申报。

岁岁享3.0,一个5.0%收益的储蓄罐

中荷「岁岁享3.0税优护理险」,仅仅关注它的省税功能,那真的大大低估了它的价值。

中荷人寿连续卖爆了3年,核心原因就在于它出色的长期储蓄属性。

我们不妨用一个真实投保案例来直观感受它的潜力。

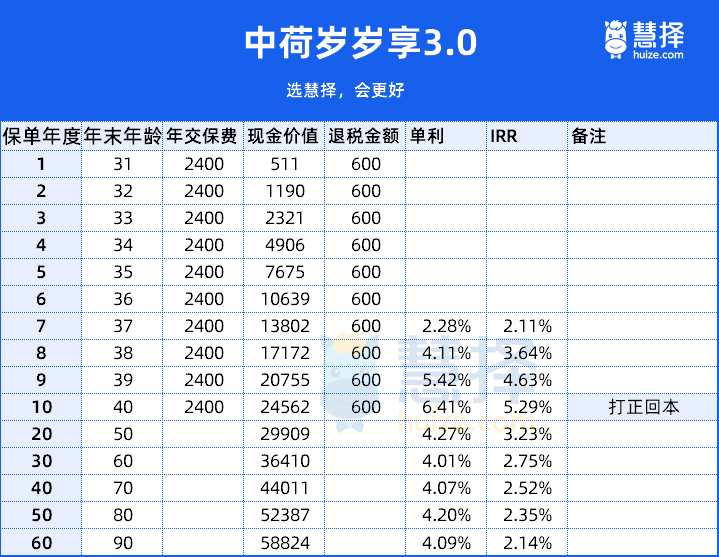

假设刘同学今年30岁,个税适用税率为25%,他选择投保岁岁享3.0,年缴2400元,连续缴费10年,总保费为2.4万元。

乍看之下,他投入了2.4万元,但别忘了,每年他都能通过个税APP申报抵扣,省下600元税款(2400×25%),10年累计退税6000元。

这意味着,他实际动用的现金只有1.8万元,却撬动了一个以2.4万元为基数、持续增值的终身账户。

到第10年缴完最后一笔保费时,这份保单的现金价值已达到24,562元,不仅覆盖全部投入,还实现了正向收益。

如果此时选择退保,综合退税与现金价值,他的总收益为:

24,562元(现金价值)+6,000元(退税)-24,000元(名义本金)=6,562元

折算下来,复利约5.29%,单利高达6.4%。

放眼当下市场,哪家银行敢承诺这样的无风险收益?

而如果刘同学选择继续持有岁岁享3.0税优护理险,让这笔小金库持续滚存,收益还会进一步放大,

到第20年,现金价值增至29,909元,总收益达11,909元,单利约4.3%,

到第30年,现金价值达36,410元,总收益18,410元,单利约4.0%!

而且,这收益是写进保险合同里的,非常稳。

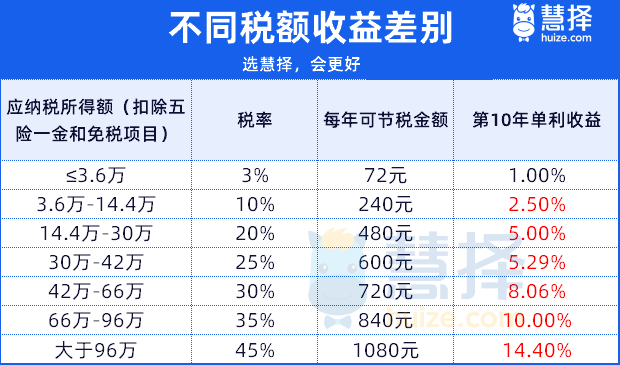

当然,以上测算基于25%税率。如果你的收入更高、税率更高,回报会更加可观!

税率30%(年应纳税所得额44万–66万)→第10年单利约8.06%

税率35%(66万–96万)→单利可达10%

税率45%(96万以上)→单利甚至冲上14.4%

即便是刚入职、税率仅为10%的朋友,第10年也能获得约2.5%的单利收益,依然跑赢多数银行定存。

此外,岁岁享3.0的缴费期非常灵活,支持10/15/20年,甚至可缴费至退休年龄。

再次提醒一句,想省税的朋友,最迟要在12月31日24点之前买,也就是仅剩最后36小时,这样才能省2025年的税。

岁岁享3.0,还是一笔护工费

但它对疾病有限制,需要确诊10种高发特定疾病,或是因意外导致残疾,就可以申请护理金。

具体赔多少,会按年龄段分:

18岁前,赔已交保费和现金价值里的多的那个,

18-60岁,赔已交保费的160%和现金价值里的较大值,

61岁及以后,赔已交保费的120%、现金价值的120%、基本保额的较大值。

还是拿上面的周同学举例,比方说刘同学投保条件不变,她到61岁患【严重脑中风后遗症】。

保单当时的现金价值是37135元,37135元*120%=38400元,

刘同学已交保费是24000元,24000元*120%=28800元,

明显,现金价值的120%>已交保费*120%,像刘同学这种情况,保司会赔付最大值38400元,保单结束,

拿着这笔,刘同学可以用来请护工,或者补充之后的康复、营养、务工费用,不多,但聊胜于无。

那有朋友问,假如刘同学没达到患病理赔条件,但是中途身故了,怎么办?

身故也是有赔付的,赔已交保费和现价最大值。

假如刘同学61岁身故了,当时的现金价值是37135元,大于已交保费24000元,保司会赔付最大值37135元,保单结束。

投保即送体检卡+就医绿通

为助力大家抓住2025年最后的省税机会,慧择平台特别推出年末专属福利:

凡在12月31日24:00前,通过慧择成功投保岁岁享3.0,且满足年交保费≥2400元、缴费期≥10年的条件,即可免费获得:

价值400元的高端体检卡(覆盖基础+专项检查项目)

全年有效的就医绿通服务(含专家门诊预约、住院协调、手术安排等)

尤为贴心的是,这张体检卡不仅投保人本人可用,还可于保单生效30天后转赠给父母、配偶或子女,真正实现一人投保,全家受益。

写在最后

基于岁岁享3.0抵税省钱+增值+护理保障的特殊功能,最后给大家推荐几种把产品用到极致的买法:

1、投被保人,都是自己

岁岁享3.0税优护理险,在没有生病前,可以当做自己的减税工具+强制储蓄金库,万一生病,可以当自己的护理津贴,无论怎么着都有用,

2、投保人是自己,被保人是父母

像这种买法,岁岁享3.0税优护理险于自己而言,可以当做减税工具+强制储蓄金库,万一父母生病,可以当父母的护理津贴,毕竟父母年纪大了,这个健康保障更刚需,

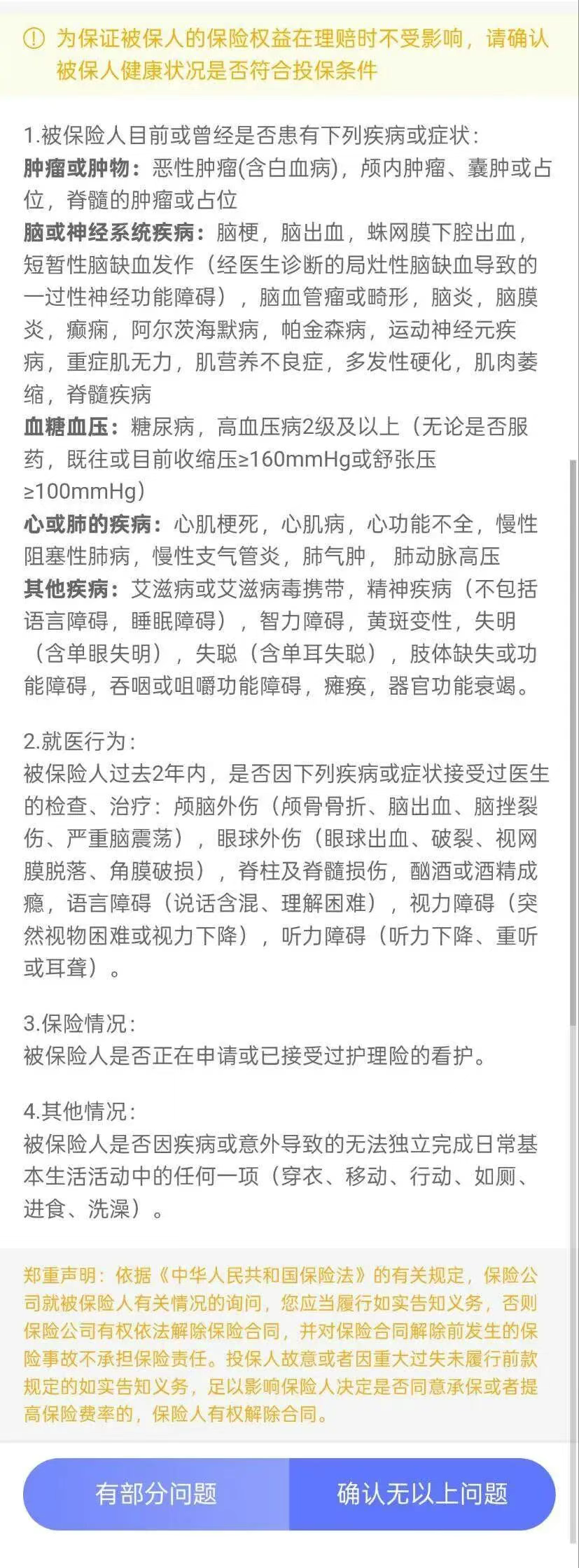

不过,提醒一下岁岁享3.0因为毕竟是税优健康险,所以对健康还是有一定要求,但极其宽松,仅有3条。

向下滑动查看

尤其是准备把父母做被保人的朋友,买前要了解清楚健告详情和投保条件,想详细了解的朋友,点击>>>给你详细讲解。

众民保2025

福临门两全C款,节税神器,现在投,明年多省一大笔钱

慧择小马老师|1075 浏览

年化达10%!个税最高省5400元!中意悠然金生来了…

慧择小马老师|858 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览