别跟风!4.25%演示的福满佳C款,这3个缺点买前一定要知道!

作为储蓄险里的“当红炸子鸡”,福满佳C款(分红型)上线以来热度不减。

预期收益能打、保障也不含糊,用钱还能灵活取,确实让人心动。

临近年底不少朋友想用它给娃存教育金、安置年终奖、甚至规划养老。

但产品再好,也不能盲目跟风冲!毕竟储蓄险要持有十几甚至几十年,买之前一定要摸清它的“底细”。

今天就带大家深扒福满佳C款的条款,把它的优点、缺点一次性说透,帮你看清它到底值不值得入手!

福满佳C款(分红型)3个缺点

没有十全十美的产品,大家入手福满佳C款前要注意以下3点:

1、投保门槛高

福满佳C款(分红型)的起投金额比较高,直接把低预算的客户筛选掉了。

如果是一次性缴费,每年最低要交20万;3年交,每年最少交7万;5年交,最少交4万;6年交,最少交3万;10年交,最少2万。

不过好消息是,中英人寿最近在搞活动,下调了投保门槛,所有起投金额直接减半。

比如一次性缴费,现在最低10万块就能上车。

活动持续到2026年3月31号,之后就会调回原门槛。想小额投保的朋友,可以抓住这波窗口期。

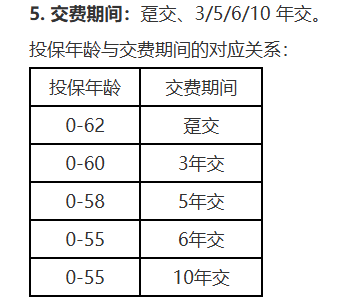

2、超过62岁就不能投保

一般来说,增额终身寿投保年龄能到65岁甚至70岁,但福满佳C款(分红型)最高投保年龄是62岁,超过就买不了了。

而且一过55岁,交费期限就不能选6年和10年交了。

对比市面部分同类产品,对年纪稍大的朋友来说不够友好。

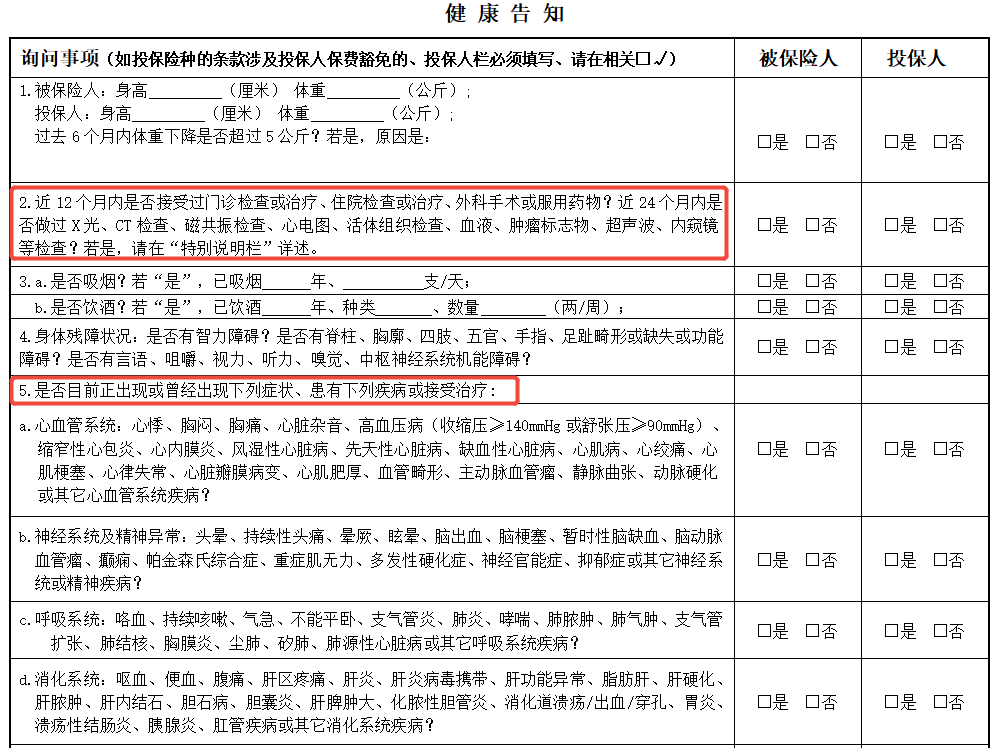

3、有健康告知

增额寿险因为有身故保障,所以绝大部分产品都有健康告知,福满佳C款也不例外,一共有10条健康告知。

问到了近1年的门诊和住院的检查、治疗情况,还有近2年内的X光、CT、心电图异常等等都有问到。

大家一定要仔细看,千万别随便填写,不然后期理赔可能会有纠纷。

不过也不用太担心,一般不算严重的小问题,基本都能正常投保。

整体来看,福满佳C款分红型没有明显的不足,以上提到的几点,大家买之前留意一下就行。

福满佳C款,还值得买吗?

说实话,福满佳C款能成为今年的爆款也是它确实能打。

保障全、收益高、灵活度强,还背靠大保司,下面我们一条条拆开说。

1、保障责任全面

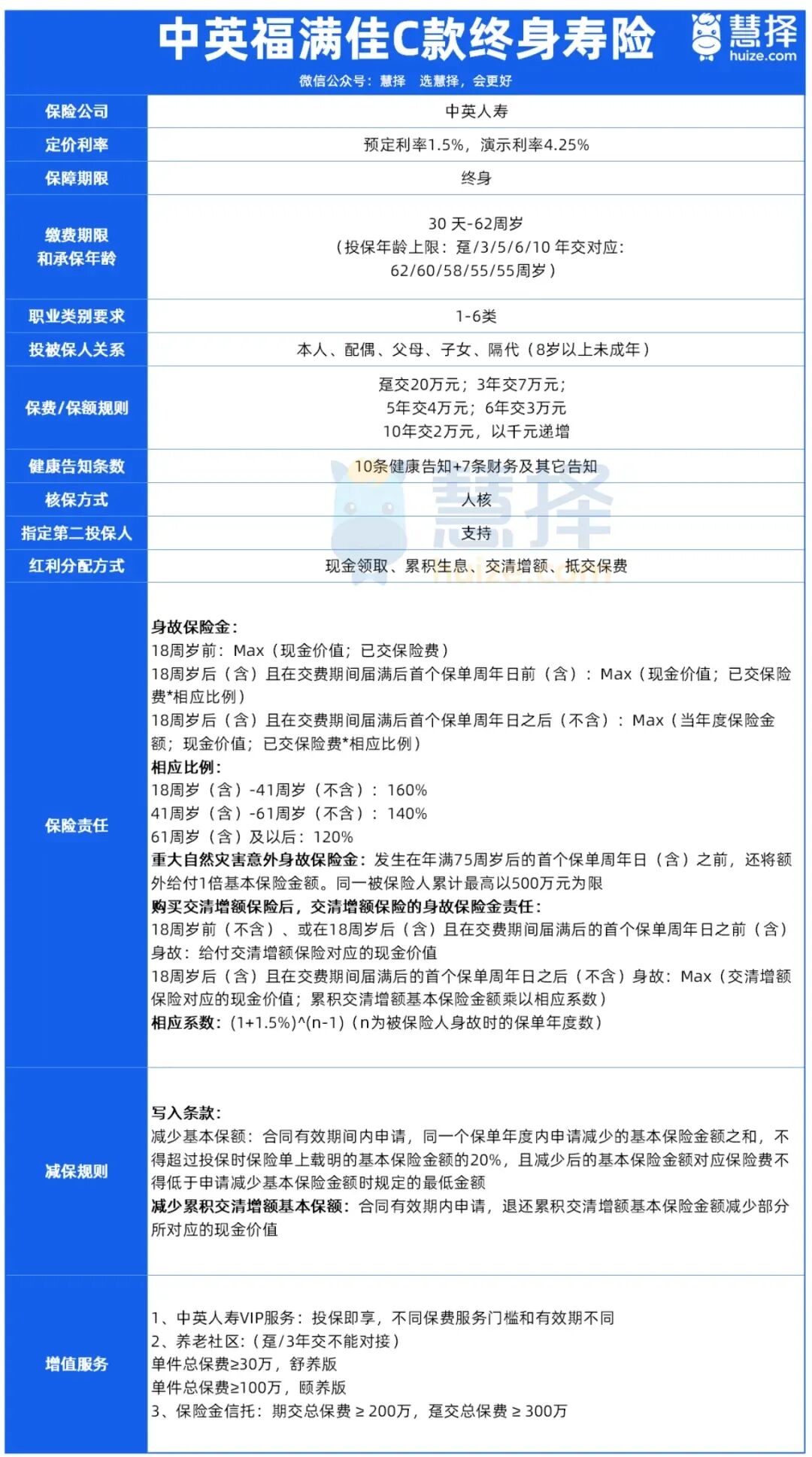

产品的详细投保规则、保障责任和增值服务等,已经整理好放表格,大家可以参考:

福满佳C款除了有增额寿必备的身故保障,它还额外保重大自然灾害意外身故保障:75岁前如果因重大自然灾害身故,能额外赔付基本保额,最高能赔500万。

除此之外,它还有些一些实用的保全功能。

减保宽松:最快第5年就能操作,每年最高减基本保额的20%,急用钱的时候能灵活取现。

支持年金转换:符合条件能把保单现金价值转成年金,活多久领多久,前期当 “大额存单” 攒钱,后期当 “养老金” 兜底,一份保单两种用法。

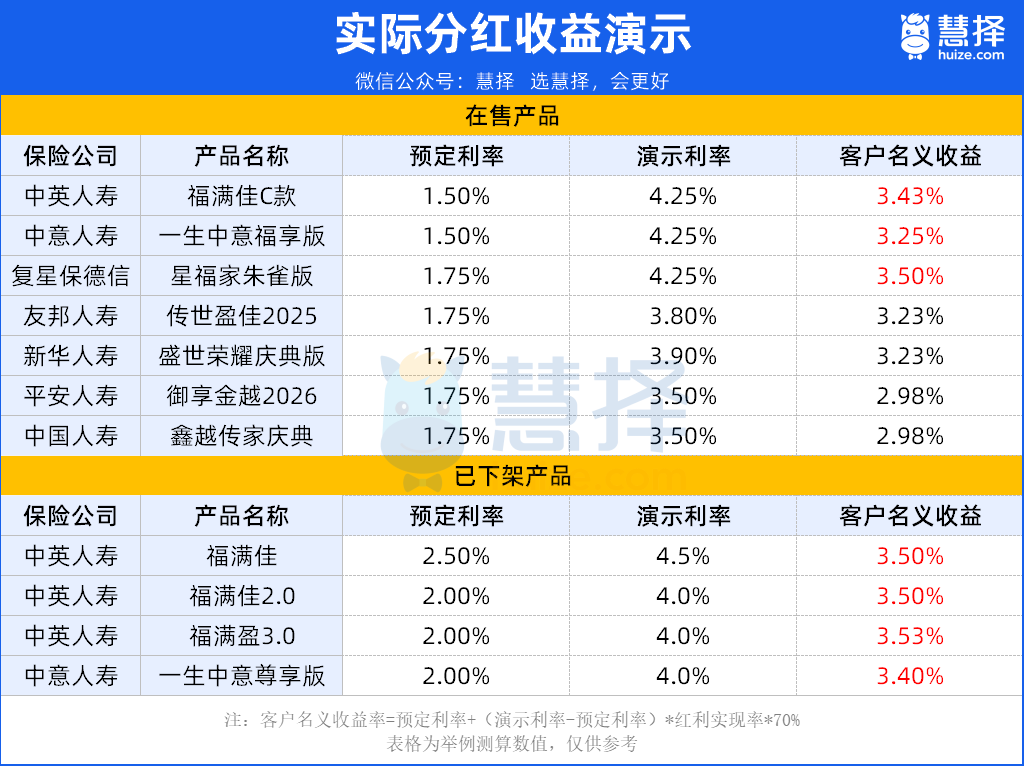

2、市场稀缺的4.25%演示

福满佳C款最大的亮点是,它有市场非常稀缺的4.25%演示利率。

可能有朋友不清楚,分红产品除了分红实现率,预定利率和演示利率也会影响我们最终到手的收益。

一般情况下,产品预定利率、演示利率都不一样的话,演示利率更高的产品,后期实际分红的潜力越大,我们到手的红利也更多。

我们也拿了各大保险公司一些在售产品做了收益测算,差距非常明显,大家可以直观感受:

那现在整个市场上,能做到4.25%演示利率的分红型产品寥寥无几。

因为监管规定,8月31日后报备的分红险演示利率最高只能按 3.9% 来,而福满佳C款是8月前通过审核的,才能保留这个高演示利率。

我们也收到风声,它可能也活不了多久,随时都有下架的可能性,大家且买且珍惜。

3、收益顶尖

它的收益也非常优秀,是目前市场分红增额寿产品中的尖子生。

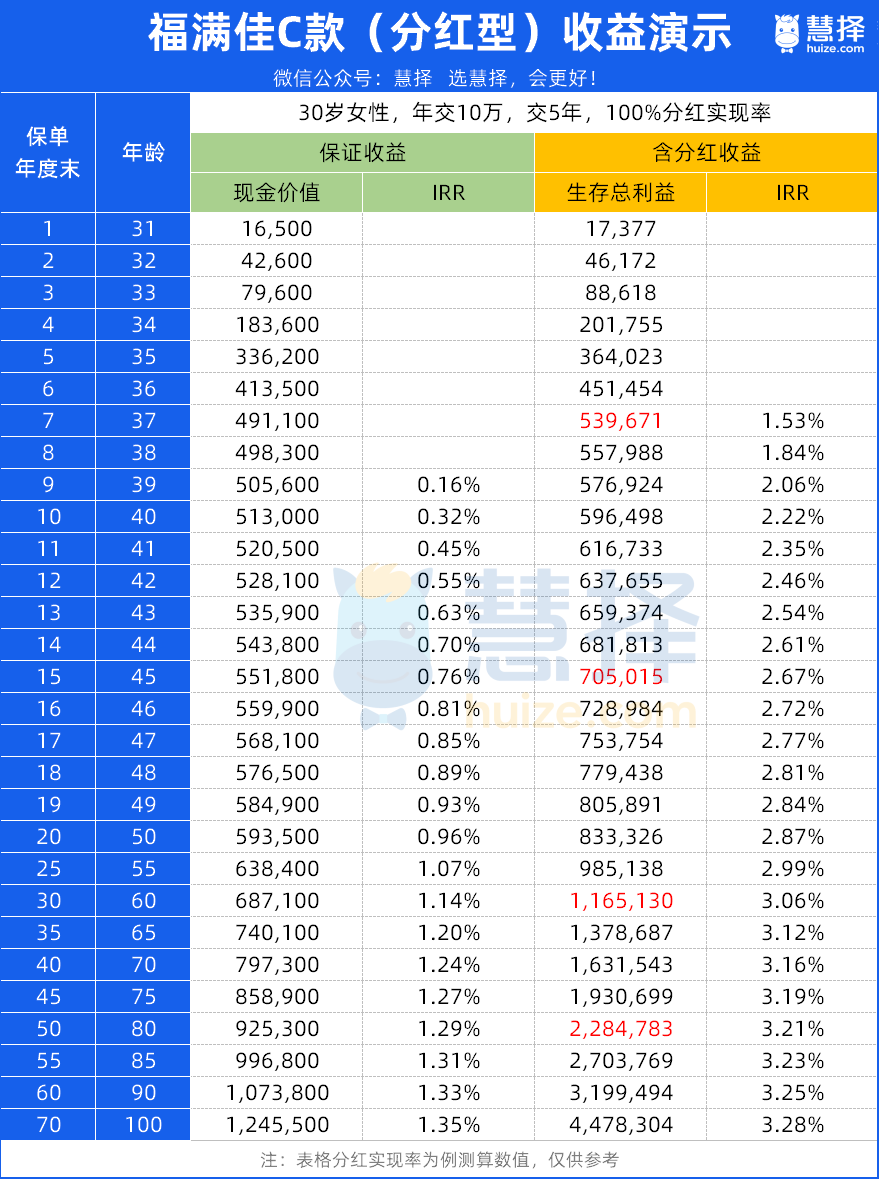

我们以“30岁女性,年交10万,交5年,100%分红实现率”为例,来看具体收益表现:

保单最快第7年就回血了,比保底收益快了3年,资金灵活性一下子提上来了。

一旦现金价值超过已交保费,你不管是想申请减保还是保单贷款,都可以灵活运用这份保单。

到第15年,预期生存总利益能涨到70.5万,复利达到2.67%。

第26年更夸张,总利益直接涨到101.9万,投入的钱翻了一倍!

持有越久收益涨得越明显,到80岁时预期能有228.5万多,复利超3.2%。

这个收益率吊打银行存款,也比市场上绝大部分产品都高!

估计有人会说,分红达成率哪能长期保证100%,这么算太乐观了。

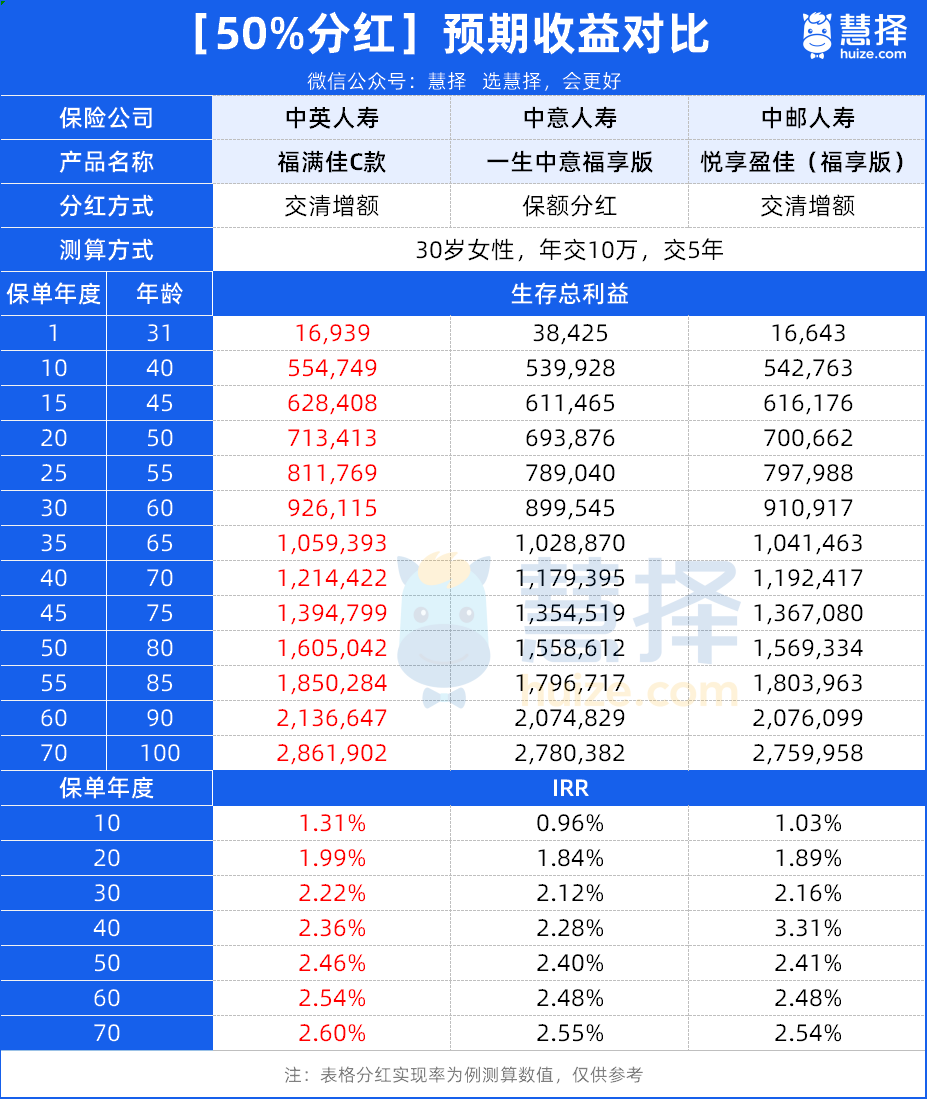

现在咱们把预期打个折,假设达成率只有 50%,再和市面其他热门产品对比,看看福满佳C款的收益表现如何:

可以看到,就算分红实现率只有50%,福满佳C款还是很能打!

保单第30年,预期生存总利益有92.6万多,复利2.22%。

再往后,长期复利能到2.6%,依然能跑赢绝大多数分红产品,稳居市场第一梯队。

4、红利领取方式丰富

它的红利派发方式也很丰富,我们有更多选择权:

现金领取:以现金的形式发放,每年直接拿钱,补充日常开销。

累积生息:把红利加到账户现金价值“利滚利”,可以随时领取。

抵交保费:直接拿红利来抵扣下一期保费,减轻交费压力。

交清增额:把每年的红利转成保额,保单现金价值随着时间“长大”,长期来看能提升整体收益。

这几种红利领取方式各有好处,大家根据自己的需求去选择就好。

比如你是及时享乐的风格,就可以选现金领取,每年领钱拿出来花;要是你就是在储蓄希望收益更高,那就选交清增额,加保额提高收益。

总的来说,福满佳C款的红利的灵活度远超不少同类产品。

5、大保司、大品牌。

中英人寿成立于 2003 年,总资产达到了1083亿元,是“含着金钥匙”出生的首批中外合资寿险公司之一。

它背后的两大股东分别是:中粮资本投资有限公司和英国英杰华集团,双方各持有50%的股权。

中粮集团大家不陌生,是跟新中国同龄的央企,集团下有蒙牛、福临门、酒鬼、长城葡萄酒、大悦城等众多品牌。

中粮资本,是把中粮集团旗下所有的金融板块业务整合到了一起,2019年独立上市了。

英杰华集团成立于1696年,拥有329年历史,是英国王室的御用保险集团,也是全球9家“大而不能倒”的保险公司之一,业务遍布全球25个国家。

实力强悍的央企+老牌外资险企,可谓是强强联合。

6、经营稳定、会赚钱

股东背景实力强,中英的经营也很稳定。

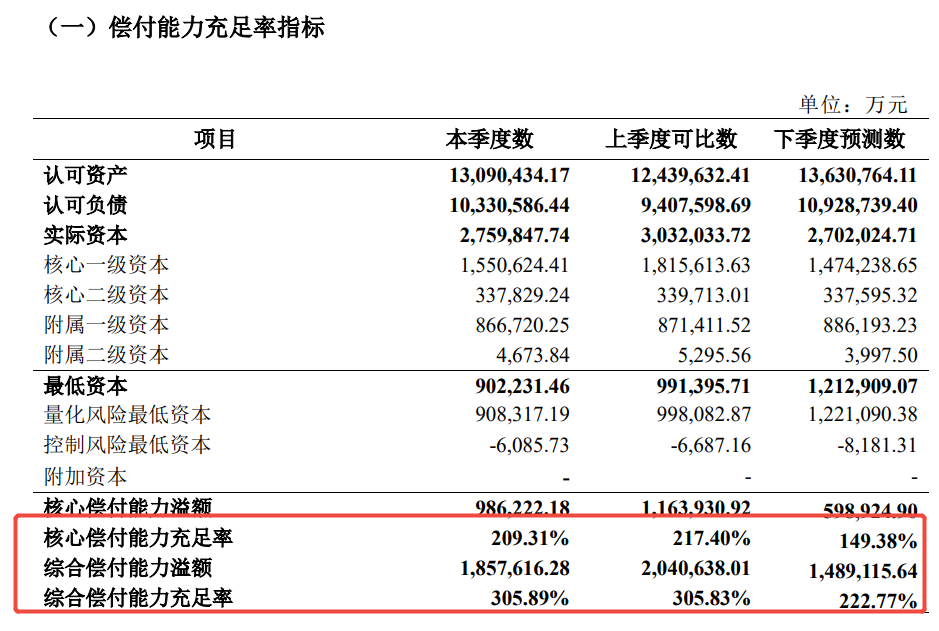

2025年3季度,中英人寿的综合偿付能力充足率305.89%,核心偿付能力充足率209.31%,远超监管定的合格线(综合偿付能力充足率≥100%、核心偿付能力充足率≥50%)。

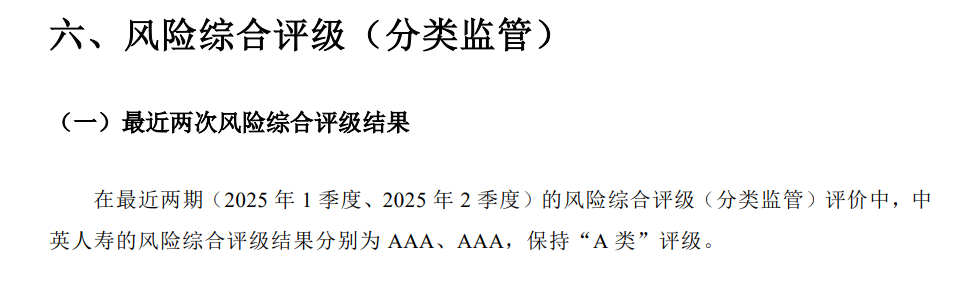

同时,截至2025年3季度末中英人寿风险综合评级(IRR)已连续37个季度荣获“A类”评级,可以说是满分学霸中的第一名!

除此之外,中英也很会赚钱。

近3年平均综合投资收益率有8.23%,要知道国内寿险公司的平均综合投资收益率一般在3.5%-4.5% 左右!

尤其是在2024年,中英人寿的综合投资收益率达到15.59%,财务投资收益率7.54%,这个收益率足以支撑中英人寿的分红险给到一个较高的分红实现率。

再拉长周期看,中英人寿的综合投资收益率在行业内也是拔尖水平!

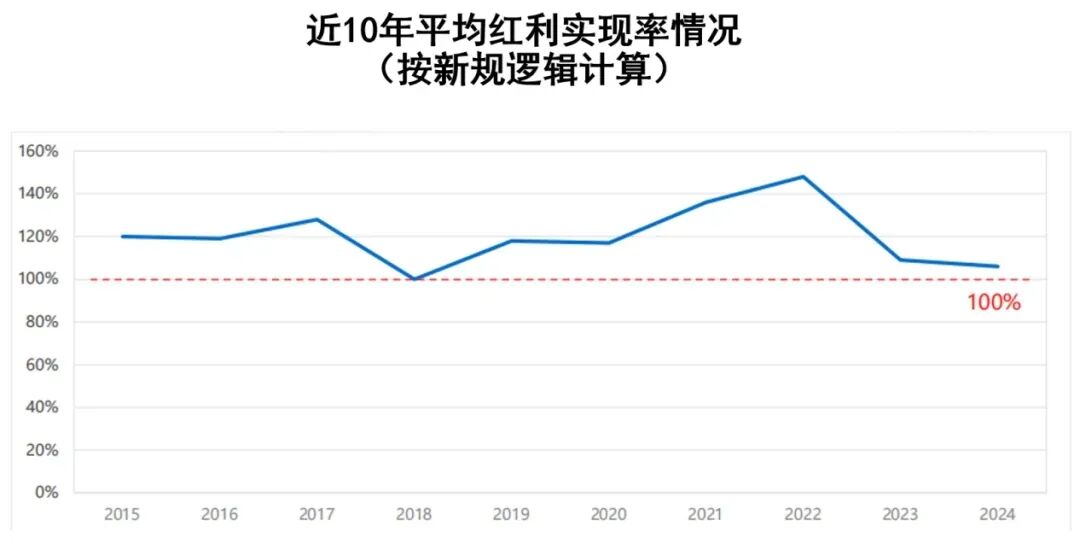

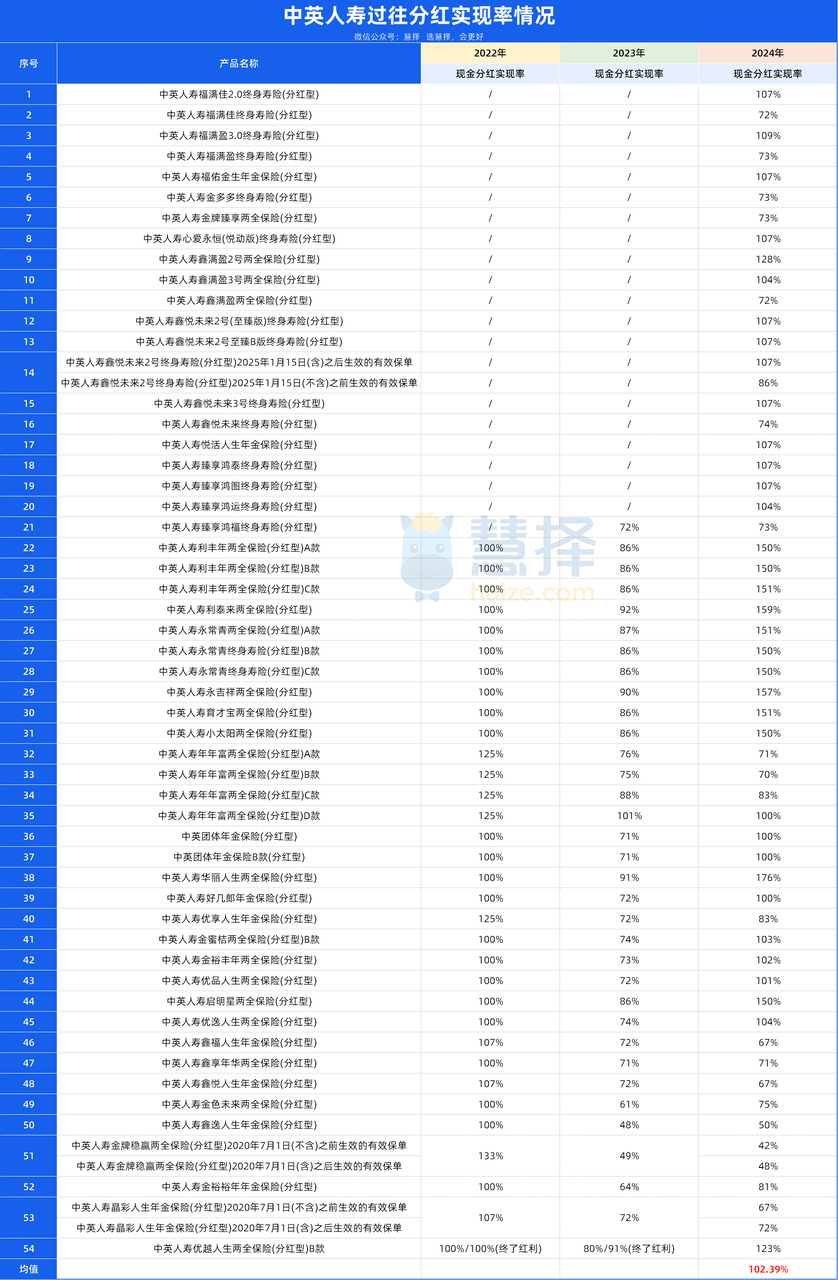

7、历史分红优秀

再结合看过往的分红数据,咱们可以更放心,因为中英一直给得很大方。

过去10年平均红利实现率达122%。

今年中英也披露近3年的产品分红实现率,2022年所有产品的分红实现率全在100%以上,买了的人都拿到了承诺的分红。

2023年市场行情不好,但中英平均还能到77.3%,属于行业尖子生,还是全国仅有的5家突破监管限高的公司之一。

去年一共54款产品,20款新产品,分红实现率平均值是97%;老产品共34款,分红实现率平均值是100%,和23年相比提升了30%左右。

像上半年我们重点给大家推荐的 “福满佳2.0(已下架)”和“福满盈3.0(已下架)”,实际收益也到了3.5%,完全达到了预期。

整体来看,中英人寿过往分红数据比较稳定,而目前还在售的福满佳C款,我们对它的分红也可以保持期待。

写在最后

总的来说,福满佳C款能成为今年的大爆款,靠的是实打实的硬实力:

保障全面,带自然灾害额外赔;

市场稀缺的4.25%演示;

预期复利超3.2%,收益顶尖;

红利领取方式灵活多样;

大保司背景强,央企+百年外资;

经营稳定,投资能力强;

历史分红兑现优秀。

无论是给孩子存教育金、规划养老,还是单纯做中长期储蓄,福满佳C款都值得大家优先考虑。

当然,储蓄险是长期配置,大家买之前别只盯着收益,还要结合自己的预算、年龄、健康状况,确认能接受它的小缺点再下手,不要冲动上车。

星相守医疗险

福临门两全C款,节税神器,现在投,明年多省一大笔钱

慧择小马老师|896 浏览

年化达10%!个税最高省5400元!中意悠然金生来了…

慧择小马老师|714 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览