临近退休,5个方法提高养老金

临近退休,有人想知道自己退休后到底能领多少养老金?养老金不够花怎么办?

想要提高养老金,也有不少实用的方法,我们总结出5个,就算是快退休了,也能高效的提升养老金。

想让社保养老金涨一涨,有3个法子。

不管你是交职工养老保险,还是交城乡居民养老保险,想多领养老金,都遵循下面这三大原则:

①交得多,领得多。

②交得久,领得多。

③在社会平均工资高的城市退休,领得养老金更多。

前两点很好懂,第三点是说能领多少养老金,跟你退休时所在城市的社会平均工资有关系。

就比如说,同样是在上海和河南交15年社保,每个月交的钱也一样多,那在上海退休的话,每个月领的养老金可比河南高的多。

像今年,上海的社会平均工资是12434元,河南才6385元,这差距能不大吗。

要是你交的是职工养老保险,快要退休了,那就尽量选择在大城市退休,毕竟这时候想多交点钱或者交得更久,操作空间都不大。

为啥这么说呢?

要是想多交点儿钱,要么是你工资高,要么是公司一直按最低标准给你交的社保,你可以申请按实际工资来交。

要是想交得久一点,那就意味着得晚点退休,先不说你愿不愿,就算愿意很多城市也不支持晚退休。

不过上海的朋友,可以选择弹性退休,简单来说是可以提前或者延迟3年退休。

要是你交的是城乡居民养老保险,想多领养老金,有两个办法,一是选高档位交社保,二是让子女资助。

城乡居民养老保险是一年一交,累计交满15年,不管男女,都是60岁开始领养老金。

每年都有不同的缴费档次可以选,不同的城市缴费标准和领取标准不同,但共同点是——

交得越多,到时候领的养老金就越多。

而且自己交的钱全部进入了个人账户,自己或家人能一分不少的全部拿回来,不会白交,所以划算选择按最高档缴费。

浙江台州城乡居民养老保险缴费档次和领取标准

要是到60岁的时候,还没交满15年,也别着急,可以一次性补缴,不过最多只能补15年。

比如说,60岁的时候,老王累计交了13年的城乡居民养老保险,那就可以一次性补缴2年,补完之后就能退休领养老金了。

补缴的这2年,还能选最高档位来交。

另外,有些地区还支持子女资助父母交城乡居民养老保险。

比如我们的助理,她父母在农村交的城乡居民养老保险,之前交的档次都不高。

这两年,她每年先给父母按最高档位交5000元,接着用子女资助的方式又给父母交5000元。

她的这个操作,让父母每月可以多领几百块养老金,长期算下来也是划算的。

交个人养老金,退休就能领养老金,还能节税。

你在银行APP上,开通一个养老金账户,开通之后,每人每年最多可以往这个账户里存12000元,可以一次性存入,也可以每月存入。

在银行APP上把钱转入到这个专属账户后,就能配置个人养老金了,每年最多可以投保12000元。

按税率高低来算,每年可以节税360元-5400元。

它既可以抵税,到法定退休年龄还能领养老金,是非常划算的。

但要注意,退休时候领钱出来,需要交3%的个人所得税。

如果快要退休想买个人养老金,我们比较推荐的是国民慧选2号(节税版) 养老年金保险。

它是一款可以选择一次性领养老金、领15年,领到85岁或是终身领取的商业养老保险(可节税)。

如果临近退休,最快今年交,明年就能领钱,比如60岁男性投保,61岁就可以开始领钱。

但每年最多只能投保1.2万,要是只交一年,今年交,明年就开始领的话,一年只能领几百块钱,作用不大。

要是提前规划,比如能交5年左右,加上退税的长期复利可以超3.5%,还是很划算的。

举个例子:

55岁老王,税率10%,每年交1.2万,交5年。

扣除退税的部分,他实际总投入54000元。

60岁开始,他每年可以固定领2725元养老金,可以终身领取。

到80岁时,他已经累计领取57219元养老金,超过实际总保费。

而且越长寿,就越划算。

到他85岁时,已经累计领取了70843元,复利达到1.96%。

到他95岁时,已经累计领取98090元,复利高达3.42%。

这是税率10%的领取情况,个税税率越高,每年退税也就越多,利益也越高。

在这16家银行开通了个人养老金账户,就可以投保国民慧选2号(节税版) 养老年金保险。

接着分享两个,临近退休,今年交,明年就能领养老金的商业养老保险。

这类产品的特点是,不需要等到法定退休年龄,可以在约定的年龄领养老金,提前退休给自己发养老金。

有的产品过了犹豫期就可以领养老金,有的产品一年后就可以领养老金。

第一款是中英人寿鑫盈家养老年金,明年起就能领养老金,还几乎不动用存进来的钱。

它是一款增额型的养老年金险,一直有现金价值,最快投保满1年就可以领养老金。

举个例子:

59岁,临近退休的老王,选择趸交60万中英人寿鑫盈家养老年金给自己补充养老金。

今年交,明年他60岁开始,每年能固定领10620元养老金,可以一直领到105岁。

只需要领4年,他就累计领取了42480元养老金,此时账户里还有572340元现金价值。

等于累计领取养老金+现金价值开始超60万总保费,之后他都是稳赚不赔的,而且活得越久,累计领取越多,也就越划算。

比如领到85岁,他累计领取了276120元养老金,账户里还有587040元现金价值(接近60万总保费)。

等于几乎没动用存进来的60万,保险公司给他发了26年养老金。

要是老王能活到105岁,还能一次性领超过总保费的满期金610620元(10620元当年养老金+60万已交保费)。

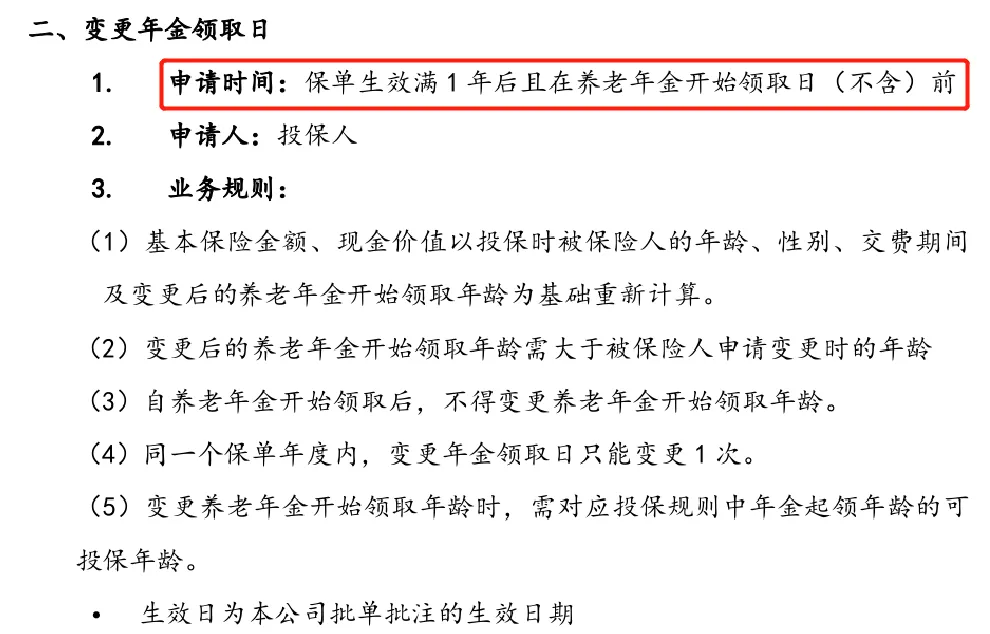

投保中英人寿鑫盈家养老年金后,保单生效满1年并且还没开始领养老金,还可以申请变更领取年龄。

第二款是国民慧选2号(乐享版) 养老年金保险,也是最快明年就能领养老金,还保证领取100%已交保费。

它是一款商业养老保险,每月或每年领多少养老金是确定的,可以选择领15年、领到85岁或是终身领钱。

对临近退休的朋友来说,它领钱也非常快。

54岁女性投保,55岁就可以开始领取。

59岁男性岁投保,60岁就可以开始领取。

领了一年养老金后,它的现金价值会归零,但每年能领的养老金多。

比如59岁老王,趸交60万,60岁开始领养老金:

60岁开始,他每年可以领26346元养老金,比刚刚用中英人寿鑫盈家养老年金规划的方案每年可以多领一倍多养老金。

这个方案是终身领取的,活多久可以领多久的养老金。

比如到90岁,老王累计领取了816726元养老金,不仅拿回了60万总保费,还净赚21万多,单利达到2.83%。

也有人担心,刚领几年养老金,人就不幸身故了,会不会亏?

国民慧选2号(乐享版) 养老年金保险保证领取100%已交保费,不会亏损。

国民慧选2号(乐享版) 养老年金保险的投保门槛也非常友好,0健康告知,出生满28天到75岁都能买。

它的保费要求也低,1000块钱就能投保,预算不多的朋友也可以用它补充养老金。

还有不同年龄投保,都能最快第5年领钱的快返年金险。

这类产品的特点是现金价值非常高,领钱速度非常快,而且能长期不动用存进来的钱。

临近退休,想投保快返年金险,我们推荐的是大家金禧一生年金保险。

还是以59岁老王,趸交60万为例:

首先,第3年,现金价值就有601482元,开始稳赚不赔。

其次,第5年,他64岁开始,每年都可以领13200元养老金,可以终身领取。

它的现金价值一直很高,比如到84岁时,他累计领了27.72万养老金,账户里还有600858元现金价值(超60万保费)。

意味着他存进来的60万在增值,保险公司还免费给他发了27.72万养老金。

而且大家金禧一生年金保险的领钱频率也很人性化,既支持按月领钱,也支持按年领钱。

现在纠结怎么选的,还有后悔药。

比如现在选择了按月领取,在首次领钱之前,可以变更成按年领取。

总之,不管是社保养老保险,还是个人养老金、商业养老保险,都是越早规划越划算。

不过呢,也有人纳闷,为啥有的人年薪百万,退休后每月养老金还不过万?

这是因为社保养老保险跟社会平均工资挂钩,算养老金的时候就被“平均”给拉低了。

但个人养老金和商业养老保险可不一样,它们讲究的是多存多领,你想退休后多领养老金,那就多往里存钱。

不管你选择哪种方式,都希望大家能早点把养老的事儿安排妥当,争取早日提前退休,舒舒服服地过上养老生活,每天钓钓鱼、跳跳舞、旅旅游...

众民保2025

年金险怎么选?太平e满多年金保险,第5年开始领,满期拿回保费

慧择小马老师|302 浏览

星福家天马版:躺收最快的增额寿,钱存进去,2年返本!

慧择小马老师|549 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览