黄金暴跌?这样买稳赚不赔!

这两天,大家还敢无脑上车黄金吗?

10月17日,国内金价一度窜到了1千以上,还没到年底就涨了60%。

但没两天就暴跌,一天跌了6%,创下12年来最大单日跌幅。

到今天28日,已经跌到“8”字头了。

现在大家最关心的无外乎:

黄金短期还会继续跌吗?长期还看涨吗?现在能抄底了吗?

但是,没人能拍着胸脯保证黄金短期内走势,这个世界的不确定性因素太多了。

就说特朗普,今天和我们握手言和,明天就变卦;

还有俄乌,昨天还在打架,今天又说停战了。

不过呢,我们可以回顾一下它的过去,作为未来关键形势的参考。

今天就和大家聊聊,历史上黄金两次大牛市的结局,以及当下这个节点,有没有什么稳健上车黄金的方式。

今年这样暴涨的黄金牛市,历史上类似的有两次。

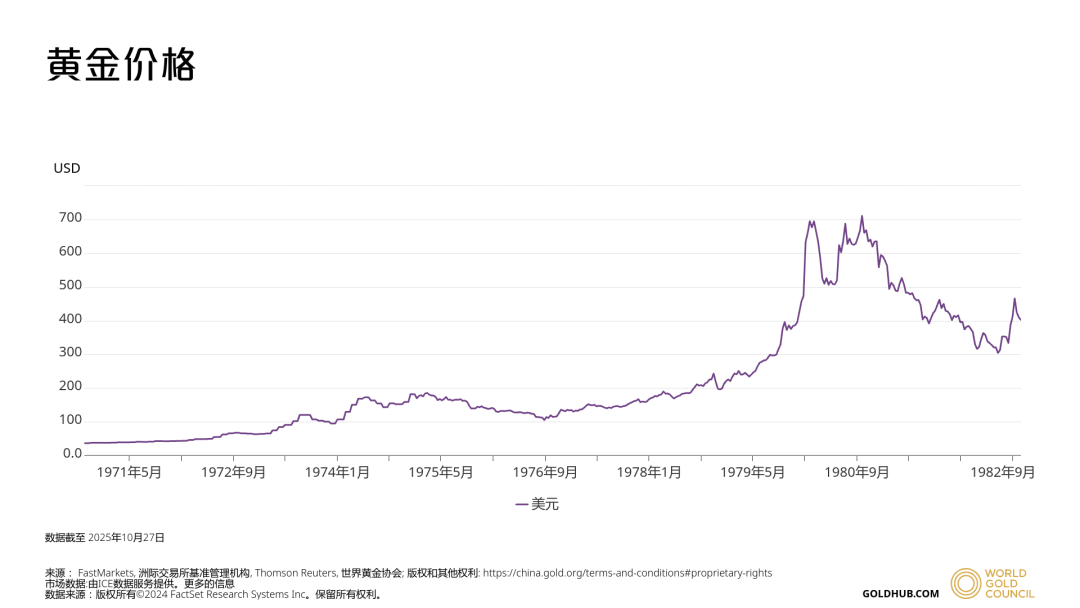

第一次是从1968年开始,到1980年。

这是黄金历史上涨幅最夸张的一次牛市。

当时,伦敦现货黄金每盎司的价格,从35美元开始,一路涨到850美元。

相当于说,你买100块的黄金,只要12年,能涨到2428多块,涨幅高达2328%!

但1979年,美联储实施激进紧缩政策,大幅加息,抑制了通胀预期。

于是在1980年1月,黄金的价格在急速来到850美元的顶点后,就开始了反作用力下的大跌。

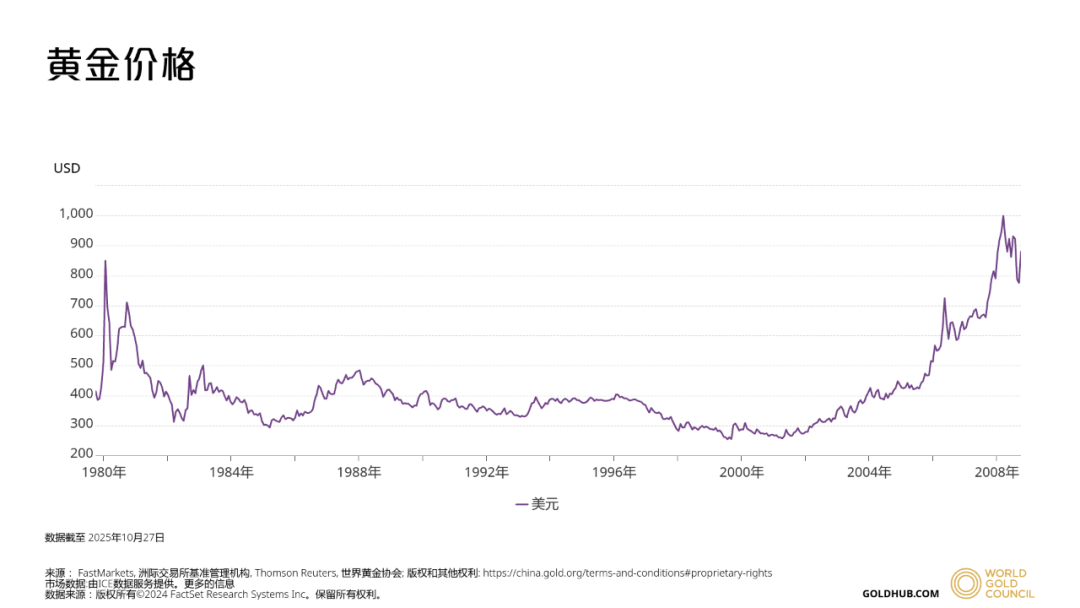

再加上计算机、互联网的迅速发展,美国又吃到了第三次科技革命的巨大红利。

你去做投资、去买股票,回报率都能远高于黄金,于是大家又纷纷跑路了。

黄金就开启了长达20多年的熊市。

如果你在1980年,以850美元的高点买入,你得挂到2007年才能解套跑路。

中间的27年多,每盎司的价格大部分时间还不到400美元,直接腰斩。

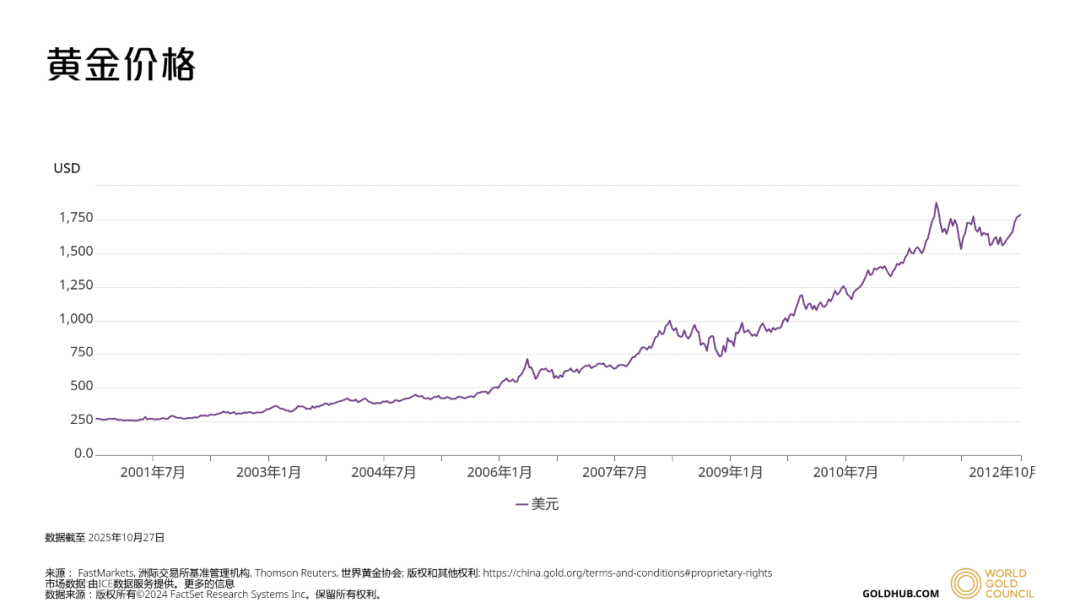

第二次,就是从2001年,到2011年。

2001年,互联网泡沫破裂,美元走弱,美国又实施了宽松的货币政策,开始降息。

再加上2008年的金融危机、2010年的欧债危机,紧张的避险情绪,再一次让黄金炙手可热。

而黄金的价格,则从2001年低点的270美元,涨到了2011年最高点的1920美元,涨幅高达611%。

之后避险情绪缓解,金价又开始回调,回撤幅度累计超40%。

如果你是在2011年买到了1920美元的高点,你得一直挂到2020年。

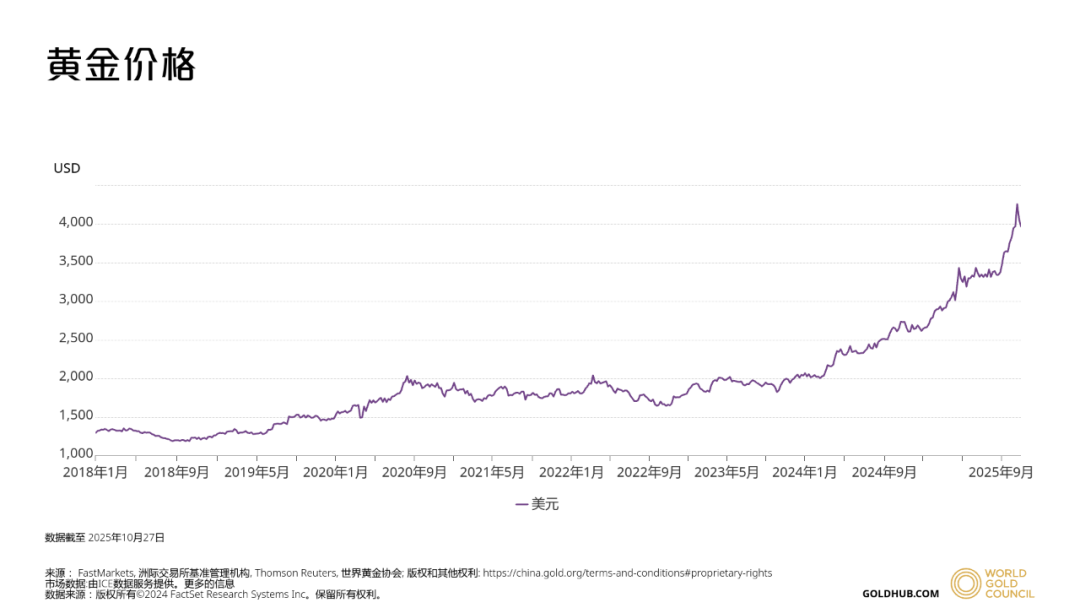

之后就是2018年至今的第三次大牛市了。

特别是从2023年初到现在,不到三年,涨幅超过了120%。

无论中间怎么曲折波动,但黄金确实是一路从35美元/盎司,到今天突破了4000美元/盎司的高点。

所以说“黄金长期看涨”,确实是一句正确的话。

但过程里的心惊肉跳,只有参与进去的人自己知道,特别是高点买入的朋友。

就像今年四月底冲进去的朋友,不过是横盘了五个月,就已经有很多人没忍住割肉离场了,倒在了黎明前。

对比动辄十几二十年的熊市,五个月简直不值一提。

但对于被挂在树上人,每一天都是煎熬。

首先,最直接的感觉是,这笔钱“死”了。

投进去的一大笔钱,本来可以用来抓其他机会、应急或者改善生活,但现在全被锁在黄金里,动弹不得。

你丧失了对这笔钱的使用权,这种感觉真的非常糟糕。

然后,就是反复的纠结。

眼看着金价长期在成本以下徘徊,就像被判了无期徒刑,不知道啥时候才能刑满释放。

想现在割肉吧,怕刚卖就反弹,亏钱又踏空;

不割吧,又怕多放两天亏得更多、套得更死,非常折磨。

钱是我们自己的,如果真的被套住了,远不是一句“长期持有”就能轻描淡写解决的。

那我们现在想再上车黄金,特别是资金体量大的朋友,有没有什么稳妥一点的办法?

今天就给大家分享一个可以无痛投资黄金的方式——

用IUL来买黄金,你可以只跟涨不跟跌。

首先,什么是IUL呢?

IUL全名“指数型万能寿险(Indexed Universal Life)”。

内地的朋友可能比较陌生,但这类产品在美国、新加坡已经火了很久了。

在1997年的美国,第一款IUL首次创新地把保单价值和市场指数挂钩了。

指数涨,你的保单价值就能跟着涨;

指数跌,它有保底,最多收益是零,但你的本金仍然是安全的,一分不少的。

相当于说,你既能参与市场;又不用担心万一市场崩溃了,本金遭受损失。

除此之外,它本身还是一份寿险,身故后能赔钱给家人。

有的产品身故保额,也和指数账户挂钩,可以提供非常高的身故杠杆。

后面随着千禧年初互联网经济泡沫的破灭、还有08年的金融危机,大家对市场波动的担忧也越来越大。

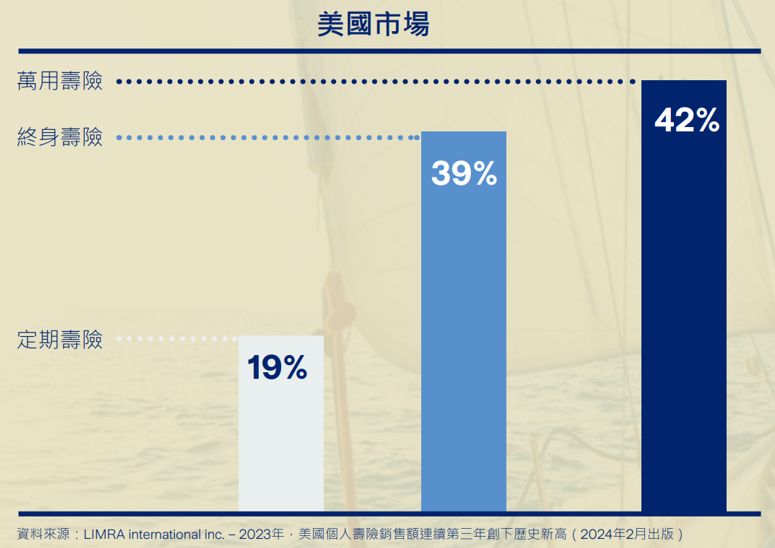

这类产品也就逐渐成为了美国保险市场的主流产品之一,近年新增保费连续创下新高,23年的销售额占到了整个寿险市场的42%。

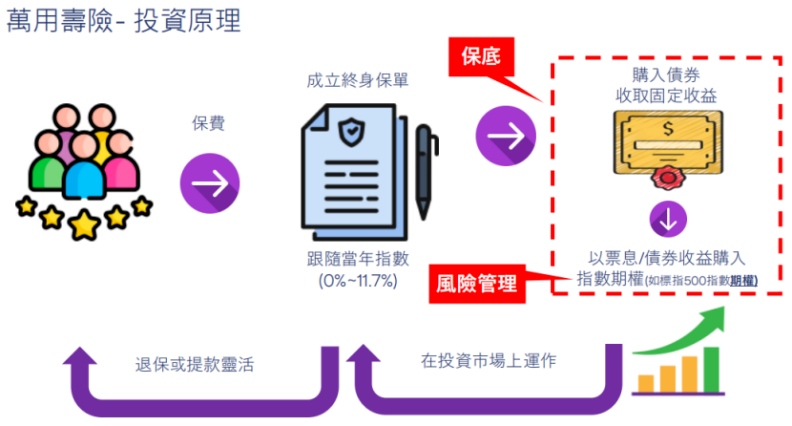

那么,IUL凭什么做到只跟涨,不跟跌呢?

关键就在于它的投资方式。

因为IUL不是直接把我们的保费拿去投资指数的,而是去买固收类资产,比如债券。

赚到固定利息后,再这些利息来买看涨的期权。

可以类比成,你拿你存钱的利息去买彩票。

彩票没中,你亏的就是利息,和本金没关系;

彩票中了,那就赚大钱了。

所以,这就是IUL的第一个优势,它可以做到波动无痛化。

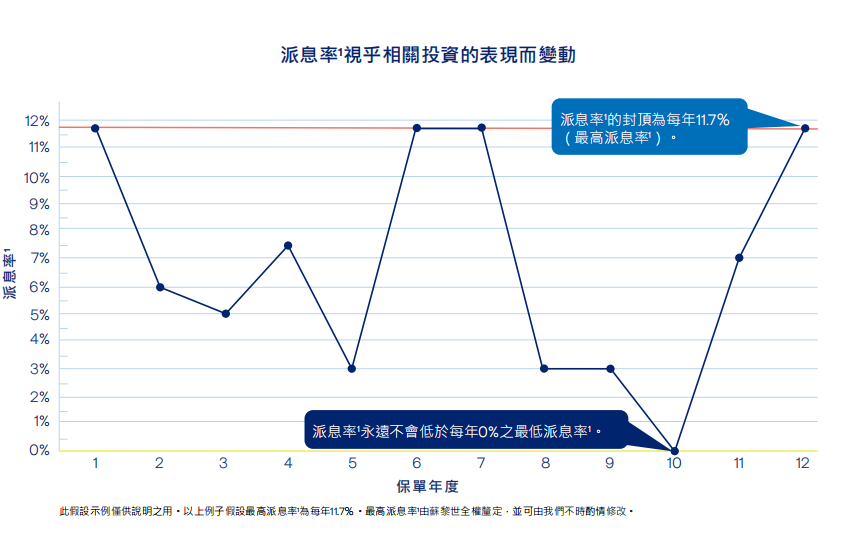

它就相当于有一个为“0%”的保底利率。

你就不会存在亏损的风险,不用纠结要“抄底”还是“止损”,真正做到安心地长期持有。

而且,像IUL大多数跟的都是像标普500、纳斯达克、黄金等等长期看涨的指数。

它们短期虽然有上下波动,但长期年化收益可观。

比如标普500,历史年化10%左右;

纳斯达克100,历史年化13.5%左右;

黄金指数,过去10年年化回报8.4%左右。

就比如香港某款跟踪标普500,它派息利率就可以给到中规中矩的9%。

算下来,保单第20年复利可以达到5.66%,30年6.39%。

它的第二个优势,就是非常透明。

大家熟悉的分红险,收益也很不错。

比如香港的一些产品,20年复利也可以做到6%。

但是,我们最多只能从保险公司的年报、或者宣传资料上,知道它的一个大概的投资方向、投资比例。

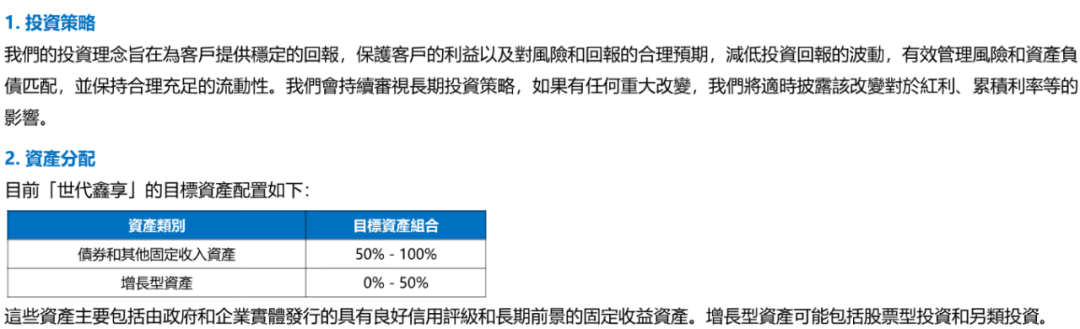

或者在具体产品上,知道到它资产配置中,固收资产和权益资产的相对占比;还有分红保证派息的比率。

比如有的产品会和你说,它的资产配置中,固收占比最少也有50%,多的情况下可以100%;

权益类最多是50%,最少可能就不买。

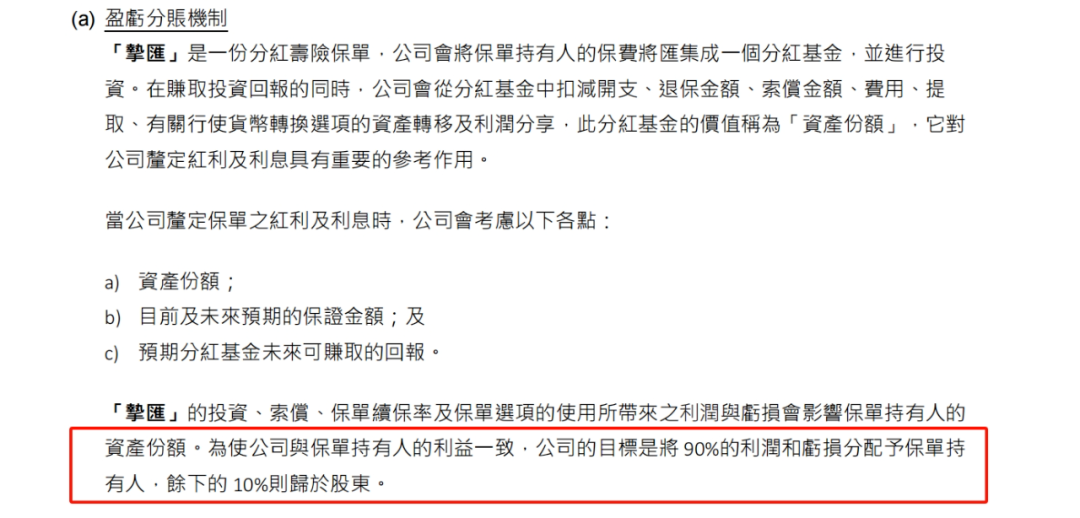

或者有的公司会和你说,不少于90%的“可分配盈余”都会分配给保单持有人。

但是,具体底层投资买了什么、赚到多少、分给你多少,我们是很难知道的。

所以非常看中一家保司的投资经营能力,还有它过往的分红表现。

但是IUL不同。

标普500、黄金价格等等,这些都是市场公开的。

你一看对应指数的情况,就能大概知道今年收益大概如何,非常透明。

它第三个优势,就是非常灵活。

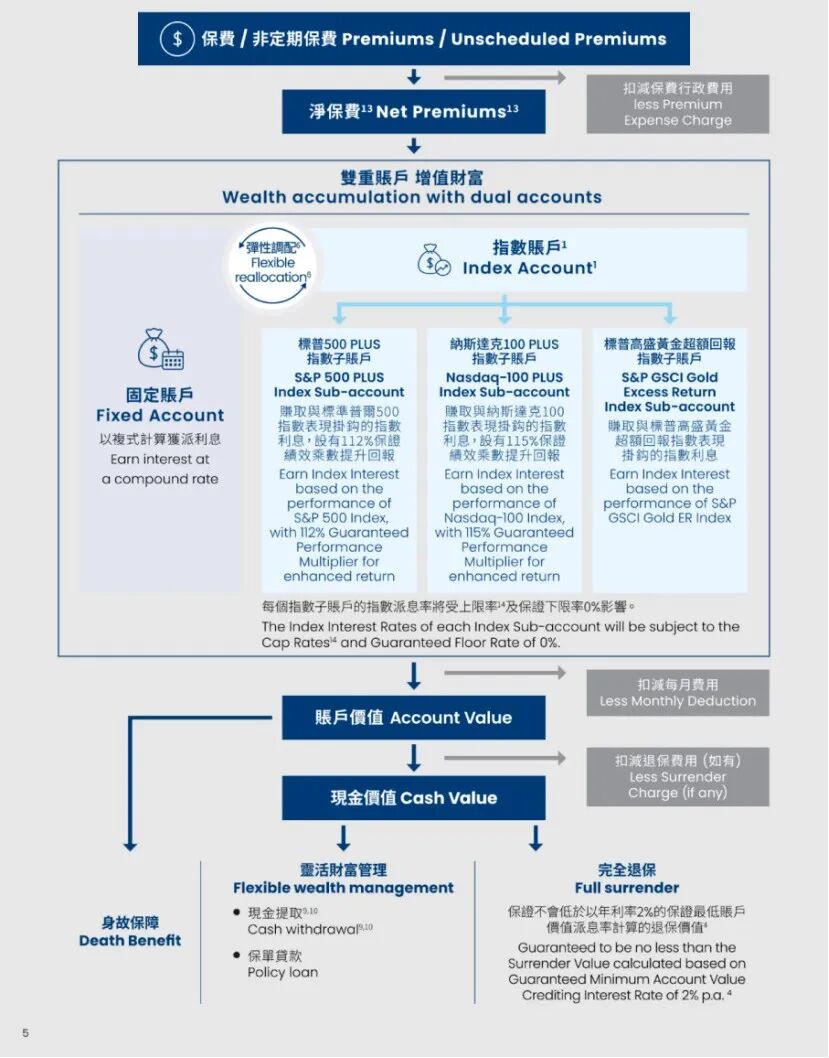

你的保费交进去,扣除手续费后,最后会进入两个账户。

一个是固收的固定账户,类似于内地的万能账户,会每年按照一个利率派息。

比如某款香港IUL,它固定账户的派息利率就是4%,保底是1.5%。

还有一个就是指数账户。

而且很多产品不止可以挂钩单一指数。

比如某款香港IUL,它的指数账户提供了标普500、纳斯达克100、高盛黄金三个指数账户。

加上固定账户,一个四个账户。

每个账户分多少钱,都是你可以自由选择的,还可以根据市场情况重新调整。

比如你偏保守,就可以多投固定账户,或者指数账户里少投标普和纳斯达克。

偏激进,就可以少投固定账户,多投指数账户。

相当于只用一份保单,就能实现分散投资,追踪多个指数,还能抓住不同指数的优势期。

甚至保司还可以帮你做定投。

保费交进去后,保司帮你分成12个月去投,来平滑指数波动。

最后第四,它还能做高杠杆传承。

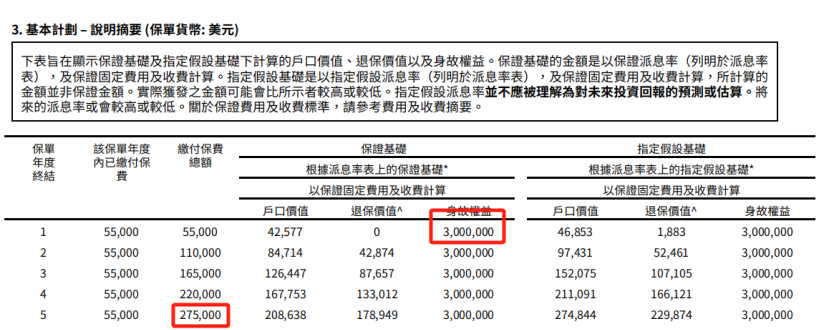

我以香港某款IUL为例。

40岁男性,买300万身故保额,分5年交的。

每年保费只要5万5。

相当于总保费只要27.5万,身故可以赔付300万,这个杠杆高达11倍。

而且,300万只是保底赔付。

如果投资回报好,后期保额会跟着一起增长,也可能会赔得更多。

前面四个优点,听起太完美了。

但如果只有优点没有缺点,那大家早就蜂拥而上了。

所以IUL也有两个客观存在的风险,买前一定要考虑!

第一个,如果市场涨幅较大,你的收益无法突破上限。

保险公司敢承诺“下跌保本”,自然要在别的地方找补回来。

这个代价就是,在牛市它们能拿的更多。

IUL的每个指数账户,都会设置好保证下限、上限率和绩效乘数,来确定当年给你派发多少。

保证下限,一般就是前文说的保底0%,不会亏损。

上限率,就是它给你设置的封顶利率。

绩效乘数,相当于给你的上限额外加了个buff,可以多发点钱。

比如某款产品,预设了标普500账户的上限率是10%,绩效乘数是1.12。

今年标普500涨了9%,那么乘以1.12的绩效乘数后,派息率就是10.08%。

如果今年涨了20%,超过10%的封顶了,

那么它就最多只能用10%,来乘以绩效系数,最后派11.2%。

相当于说,它实际的派发上限,就是11.2%。

当年涨的有多的,归保司,与你无关;

当然,如果下跌,哪怕跌20%,也与你无关,都是保司承担。

说白了,就是保司赚牛市溢出的收益,给我们保熊市的极端情况。

第二个就是,如果你买的是带身故杠杆的IUL,极端情况下可能会把账户里的价值消耗完,从而导致保单断保。

因为高杠杆身故保障,成本需要从保单价值里扣除。

就是拿账户里面的一部分钱,作为保费换来的。

随着年龄增长,寿险保费会越来越高。

如果市场出现极端情况,指数多年大幅下跌,这个账户连续几十年收益是零,就相当于只进不出。

就可能存在,账户里的钱被扣光,覆盖不了寿险部分的保费,最后导致断保的。

虽然这种概率非常非常小,因为标普500连续几十年下跌的情况,目前还未出现过。

或者,香港也有身故杠杆较低的IUL产品。

这种产品身故保障成本会比较低,更专注于投资增值,风险会更小。

最后还有一点,不算风险,但是也拦住了很多人——

它的门槛非常高。

比如在香港想买IUL,一般都要求,你必须达到合格投资人的标准。

也就是可投资资产在800万港币及以上(不包含房产)。

注意,不是说投保保费需要达到这么多,而是需要你的资产达到这个量。

所以它只适合你有一定量级的资产,并长期看好某个指数,比如黄金、比如标普500,但又不想承担亏损风险、不被短期波动颠下车的。

而对于咱们普通散户,其实也有资产配置的启发,道理都是相通的。

大家千万不要重仓追高,可以只把黄金当作资产配置的一部分,就拿无关紧要的闲钱去买。

大涨锦上添花;大跌也不影响生活根本,就当存长期定期了。

大家如果感兴趣,或者想对比不同市场的产品,也欢迎直接点击>>>详细了解。

暖宝保3号少儿门急诊保险