比起保什么,暖宝保3号这些地方「不保」,我更应该提醒你!

暖宝保3号门诊险,PICC承保,价格便宜,理赔门槛低。

感冒发烧都能报,社保内外都能赔,门急诊住院全覆盖,一看就是很多家长会喜欢的产品。

和重疾险、百万医疗险不同,这种门诊险基本是“买了就能用”。

不过,正因为它这么“实用”,我反而想提醒大家:

投保之前,一定要做好预期管理。别光看它能保什么,更要弄明白它不保什么。

只有了解清楚保障的边界,将来理赔时才不会因为“赔得少”或“赔不了”而失望。

暖宝保3号,能保什么?

老规矩,先上产品表格:

说具体责任前,先给大家理一理基础版和优享版的区别。

基础版保费658元/年,优享版是1099元/年。

两个版本的保险责任基本一致,优享版就贵在——哪怕没有用医保报销,社保内医疗费用也能100%报销。

而基础版如果没用医保,报销比例会降到60%。

可以理解为,基础版是按有医保身份投保,优享版是按无医保身份投保。

如果当地少儿医保不报门诊,或者报销比例低,建议优先考虑优享版,限制更少。

接下来讲讲暖宝保3号的责任,比较简单,可以分为6方面。

1、意外身故伤残

最高赔20万,伤残按等级比例赔付。

但要注意,因机动车单车事故或溺水导致身故伤残,保额减保,按照10万计算。

比如被汽车撞到,导致八级伤残,暖宝保3号原本该赔付的金额是20万*30%=6万

但因为对方是全责,事故当事人仅机动车一方,属于单车事故,于是暖宝保3号实际赔付的是6万*50%=3万。

2、门诊/急诊医疗

3万保额,包含意外和疾病,意外0免赔,疾病每次 免赔额 100元,每日限额500元。

社保范围内费用,经过医保报销,按照100%赔付;未经医保报销,基础版按照60%赔付, 优享版100%赔付。

自费药可以报销40%。

但要注意,自费药不包括 自费检查、自费诊疗及其它自费项目 (如核磁共振检查、护理服务、康复措施)。

3、住院保障

暖宝保“门诊险”的名头响当当,但它其实还是一款小额住院医疗险。

疾病、意外住院都0免赔,最高报销5万。 (住院就没有单日或单次的报销上限了)

报销范围和比例与门诊急诊一致。

PS:保险到期后,若仍在住院治疗,疾病住院治疗最长延续至保单终止后第30日(含),意外住院治疗最长延长至合同终止后180日(含)。

4、重大疾病保障

如果孩子不幸确诊合同约定的21种重大疾病,将 一次性获得10万 的保险金。

而且这21种重疾也挺讲究的,基本覆盖了少儿高发的重疾。

5、意外伤害美容缝合、牙齿修复

含社保内外费用, 0免赔,100%赔付 ,美容缝合和牙齿修复各2万保额!

大部分医疗险是不包括这两项责任的。

因为保险一般只报治疗相关的,这种与 美观性强挂钩 的费用通常不在保险责任内。

但现实中,孩子磕碰后常需要美容缝合或补牙,所以暖宝保3号的这项责任挺实用的,在门诊险中也比较少见。

6、监护人责任

传说中的“熊孩子”责任险。

如果孩子意外导致 他人财产损失、人身伤亡 ,最高报销3万元。

说白了,就是小孩闯祸了,把人家东西弄坏了或者把人家弄伤了,本该家长赔付的费用,会转嫁给保险公司。

财产损失: 免赔1000元/次,每次限额1万; 人身伤亡医疗: 免赔100元/次

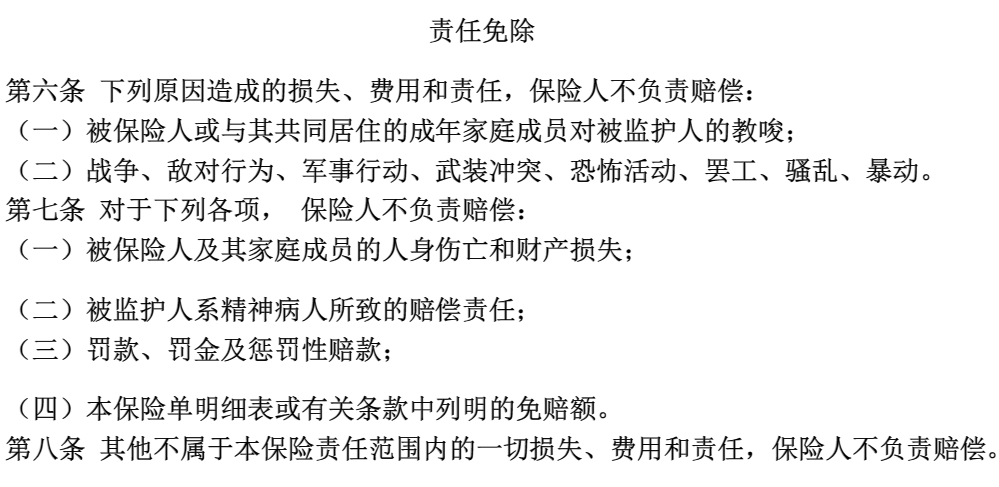

但有些情况不赔,要注意看下条款:

整体看下来, 暖宝保3号真的挺划算的,保障全面,一年才几百块。

暖宝保3号,不保什么?

看完了保险责任,咱再重点说说责任免除的部分 —— 也就是它不保哪些情况。

1、既往症不赔

所有医疗险基本都不保既往症,暖宝保3号也一样。

在《投保须知》也有一条对既往症定义的补充。

4)本合同生效前,医生已有诊断,且达到临床症状缓解或临床治愈标准;

这条比较难理解,它主要针对的是一些慢性病,比如慢性鼻炎,用药控制住症状但没根治的情况。

所以这条强调的是 「临床」 而非这个疾病完全治愈。

2、特定病症免责

这几类疾病在未成年人中不算少见,投保前要清楚它们是不赔的。

投保暖宝保3号之前,要清楚这些是不赔的,符合心理预期再下手。

其实想想也合理,这些疾病治疗起来不少花钱,总不能指望一款门诊险报销所有疾病,它主要负责的还是小额医疗。

3、保健、康复性治疗、物理治疗...免责

这个几乎是所有一年期产品都有的免责内容。

健康体检、微量元素检查,以保健为目的的疗养、特别护理、静养,康复性治疗、物理治疗、心理治疗或预防性治疗产生的费用,不赔。

4 、矫正视力、眼科验光免责

为矫正视力去做的的眼科验光不赔;意外伤害以外原因进行的视力矫正不赔。

5、特定时间内的疾病检查与治疗免责

保单生效后, 120天内 接受扁桃体腺、甲状腺、疝气、女性生殖系统疾病的检查与治疗不赔。

6、试验性治疗与医疗鉴定免责

接受试验性药物或治疗,以及进行各类医疗鉴定的费用不赔。

7、其它

责任免除的内容不止这些,我只是把比较常见的,且容易被误解的给列了出来。

除了上面提到的以外,像 “违法乱纪、不合理的就医行为、从事高风险运动...” 等导致的医疗费,也是不赔的。

写在最后

偶尔看到有宝妈吐槽:孩子发烧门诊花了八百多,暖宝保3号最后只报了一毛钱……

这种情况,多半是投保前没搞清楚保障范围。

暖宝保3号 保费便宜,感冒发烧都能报,报销比例还高 ,用来应对孩子日常的门诊和小额住院开销,实实在在能帮咱省不少钱。

但咱也得客观看待它的局限性,别把它当成 “全能保险”。

首先, 它的门诊额度有限 ,一年最多报3万元,每天最多报500元,如果娃检查项目多,有可能日限额不够用;

其次, 社保外自费药报销比例低 ,只有40%,如果娃用了很多昂贵的进口药,自己还是要承担不少钱;

另外, 它对大病的保障也很有限 ,真遇上癌症、白血病等,5万的住院限额远远不够,还是得靠重疾险和百万医疗险兜底。

小小门诊险,只是起到一个补充作用而已。

总的来说, 更适合体质比较差,经常小病小痛,需要看门诊的宝宝。暖宝保3号

暖宝保3号少儿门急诊保险