普通家庭最该买的两种保险,人均300多,关键时刻能救命!

前几天朋友跟我吐槽:“工资刚够还房贷、养娃,谁还有闲钱买保险?纯浪费!”

这话我太懂。不少人一提保险就觉得得花大几千、上万,手头紧时,最先划掉的就是它。

可偏偏普通家庭,抗风险能力又最弱:

一场突发大病、一次意外摔伤,可能就要掏空积蓄,甚至背上外债。

我见过不少家庭,平时省吃俭用好不容易攒点钱,结果孩子摔断腿、老人查出病,钱还是没保住;

也见过原本安稳的小家庭,因为一场车祸,不仅要付医疗费,还得还房贷,日子一下就垮了。

其实最基础的保障真不贵,每年几百块就能搞定,比一顿家庭聚餐还便宜,却能在风险来时,让小家庭不至于陷入绝境。

这两种保险,普通家庭必备

预算有限的时候,买保险的核心思路是 “花小钱扛大风险”。

先覆盖那些 “一旦发生就扛不住” 的事,比如几十万的大病医疗费、意外导致的大额开销。

这时候,百万医疗险和综合意外险就是最实用的两类,堪称普通家庭的 “保命组合”。

1、百万医疗险:管大病开销

咱们普通人最怕啥?怕得癌症、心梗这些大病,一住院就是几万、几十万的开销,医保报销完还得自付一大笔,攒多少年的钱都不够填。

百万医疗险就是专门解决这个问题的:

只要是住院花的钱,医保报完后,超过 1 万块的部分,基本能全额报销。

不管是手术费、化疗费,还是进口药、靶向药,都能报,一年最高能报上百万。

更关键的是,它真的不贵:

30 岁左右的人,一年只要两三百块;就算是 50 岁,一年也才一千出头,花小钱就能扛住几十万的风险。

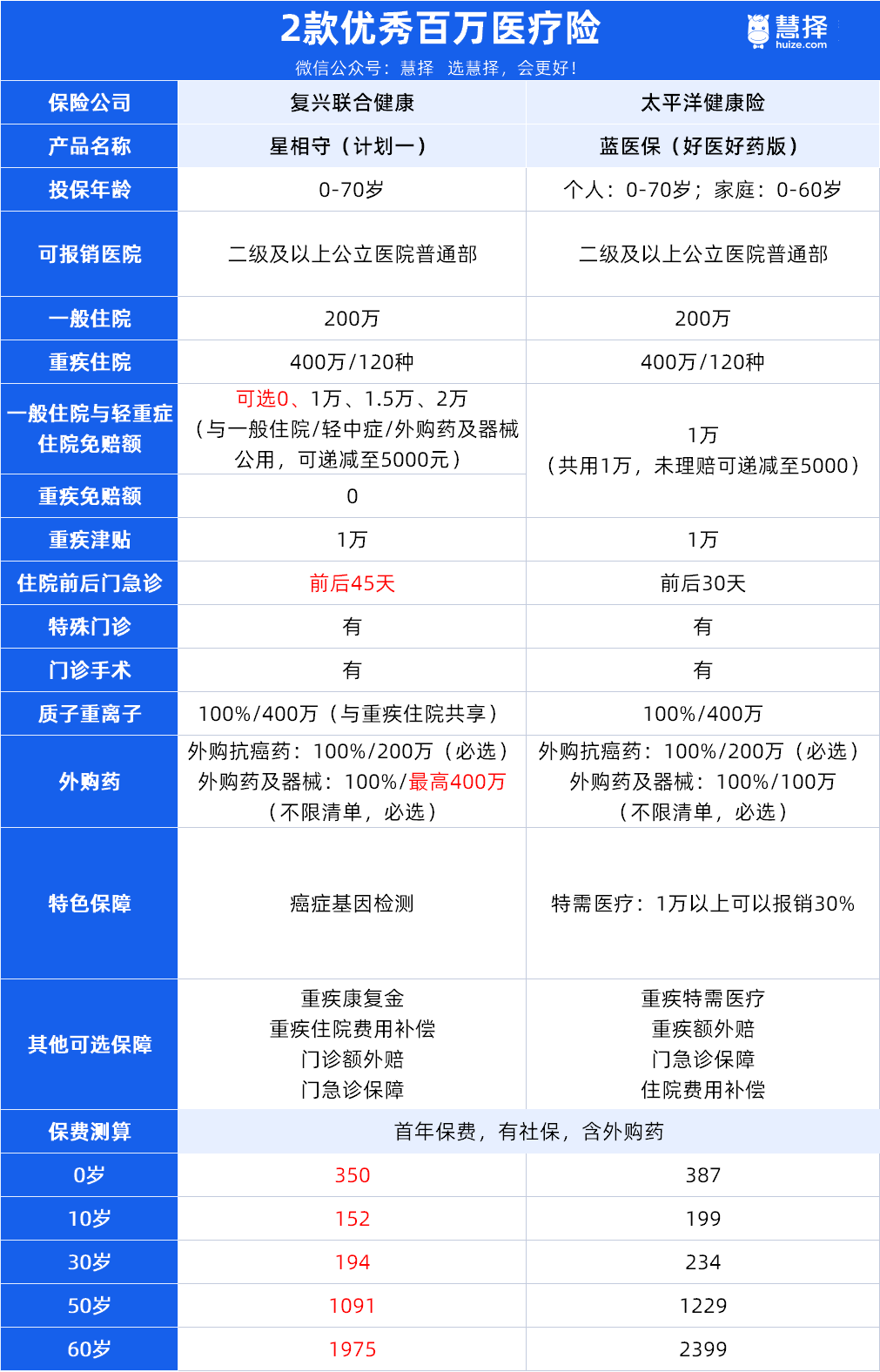

我对比了市面上几十款百万医疗险,挑出 2 款最适合普通家庭的,保障扎实、性价比还高,照着买基本不会错

这两款产品的保障都很全面,都是“20年保证续保+外购药不限清单”。

但如果非要选一款,星相守性价比更高:

它的定价比大多同类产品都要便宜!所以能看到,不管什么年龄段,价格都比蓝医保(好医好药版)要低。

关键是不仅便宜,保障还更好!

比如住院前后门急诊天数覆盖了45天,要知道大部分医疗险都只覆盖30天,它能多报销15天的费用!

还有外购药报销条件要更宽松,星相守的外购药械全报销,不限清单不限疾病。

而蓝医保的报销条件要严格一些:如果医院里有能替代的仿制药,外购药可能不报销。

整体对比下来,说星相守是2025百万医疗险中的“性价比之王”,一点也不过!

所以,普通人挑百万医疗险,选它准没错!

2、意外险:小磕小碰、大意外都管

除了大病,日常的意外也很麻烦:

孩子在学校摔骨折、老人做饭被烫伤、自己出门被猫抓狗咬,这些小意外要花钱;

万一遇到交通事故、高空坠物这种大意外,不仅要花医疗费,还可能没法工作,家里没了收入。

意外险就能覆盖这些情况:小意外的医疗费能报,大意外导致身故 / 伤残,还能一次性赔一笔钱,用来还房贷、养孩子都可以。

最主要的是,它也是真便宜:

50 万保额的意外险,一年只要一百多块,真正的 “花小钱办大事”。

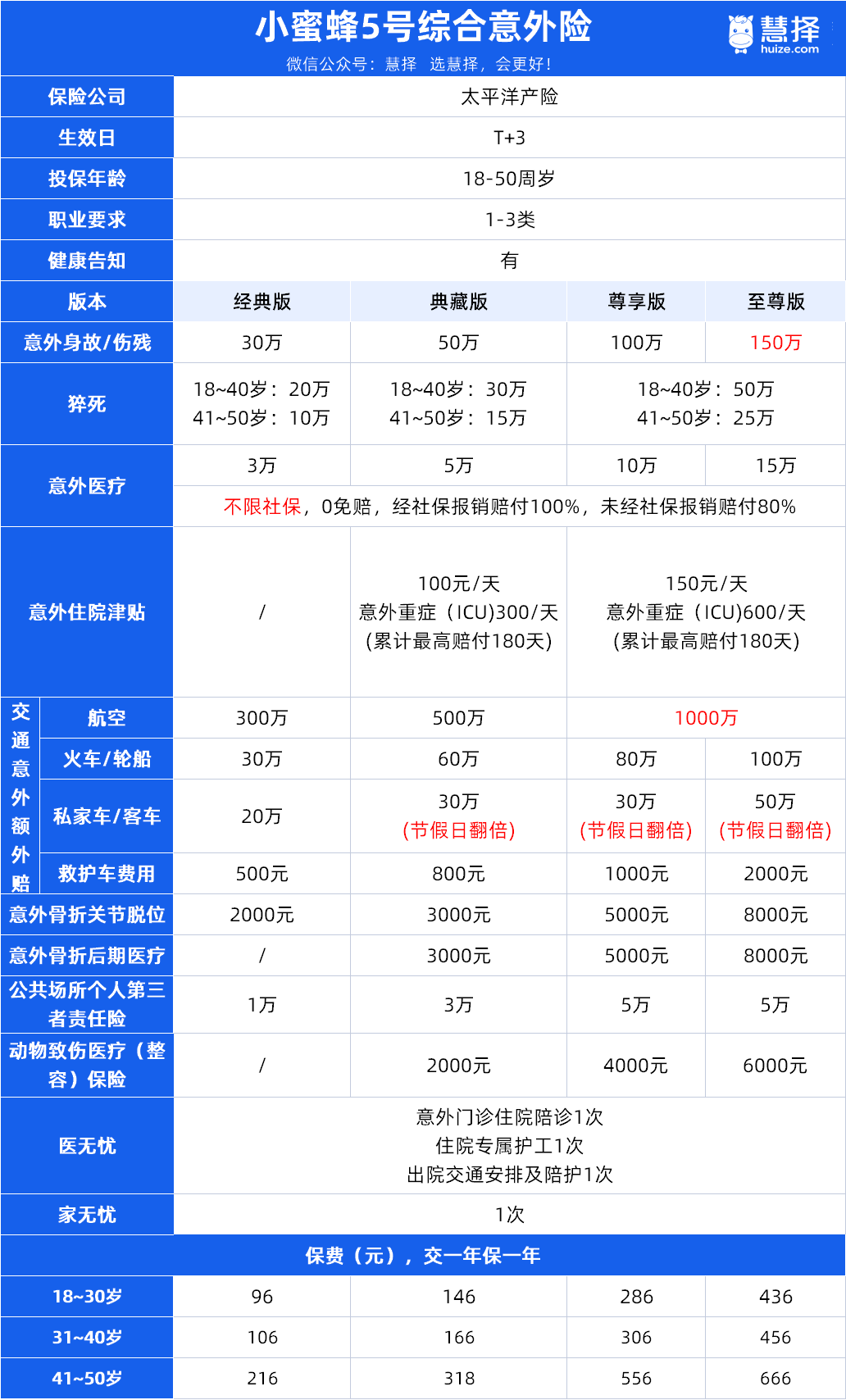

目前,我最推荐成人买小蜜蜂 5 号综合意外险,保障全、性价比还高,具体看下面:

看重高保额、好保障,追求性价比的,直接入手这款不会错!

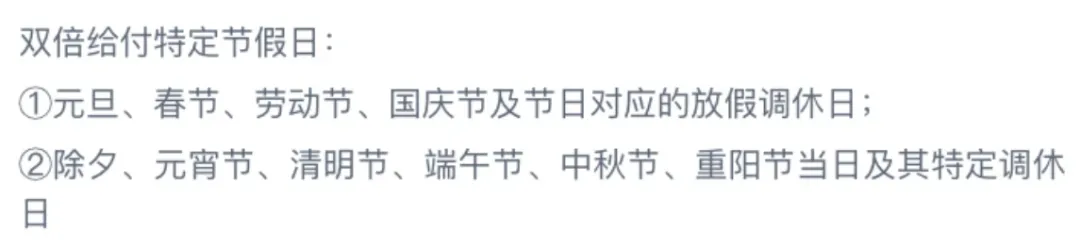

小蜜蜂 5 号的意外身故最高150万保额,交通意外身故可叠加赔付,像节假日驾乘私家车、坐营运车意外身故/伤残,直接双倍给付。

节假日出行的需求多,意外发生的风险也更高,节假日双倍给付这一点可以说是非常有诚意了。

意外医疗的保障也很不错:

因意外受伤产生的医疗费用,0免赔,经社保报销后,按100%赔付;未经社保报销的,按80%赔付。

所有保障计划不限社保范围,社保外的医疗费也能100%赔付,最高15万。

还有特色保障覆盖了很多日常意外场景:

如猝死、意外骨折/关节脱位保险金、骨折后期医疗费、意外住院津贴、意外伤害救护车等

另外还有 “一条龙” 服务,比如意外门诊住院陪诊、住院专属护工、出院交通安排及陪护,甚至还有出院后的家政服务,能省不少心。

保障责任能打的情况下,价格最低96元/年,小蜜蜂5号的性价比没得说!

人均300,配齐全家基础保障

很多人知道该买哪类保险,但一到 “给全家配” 就犯难:

老人、孩子、上班族,需求不一样,怎么买才不浪费钱?

我给一位用户刘女士做过方案,她家的情况很典型:

29 岁的刘女士是文员,30 岁的先生是外卖员,还有个 5 岁的儿子,手里存款不多,想花最少的钱配全保障。

最终方案算下来,一家三口一年才花 1098 块,人均 366 块,特别适合预算紧张的家庭。

具体怎么配的,大家可以参考:

这个方案的 “省钱技巧”,普通家庭都能学:

1、百万医疗险买 “家庭版”:

星相守本来就便宜,买家庭版还有两个好处:

一是多人买有折扣,2 人 95 折,3 人 9 折,4 人及以上 85 折。

刘女士一家三口买打 9 折,比分开买省了几十块;

二是全家共享 1 万免赔额。

比如孩子住院花了 8000,先生住院花了 5000,加起来 1.3 万。

超过 1 万的部分就能报,比单人买 “各自算 1 万免赔额” 更容易拿到理赔。

而且如果上一年全家都没出险,下一年的免赔额还能降 500 块,最低能降到 5000 块。

相当于门槛更低,以后住院更容易报销。

2、意外险 “按职业、年龄选”:

刘女士是办公室文员,属于1~3类低风险职业,我给她配置的前面提到的小蜜蜂5号(经典版),保障好,还便宜,没理由不选它!

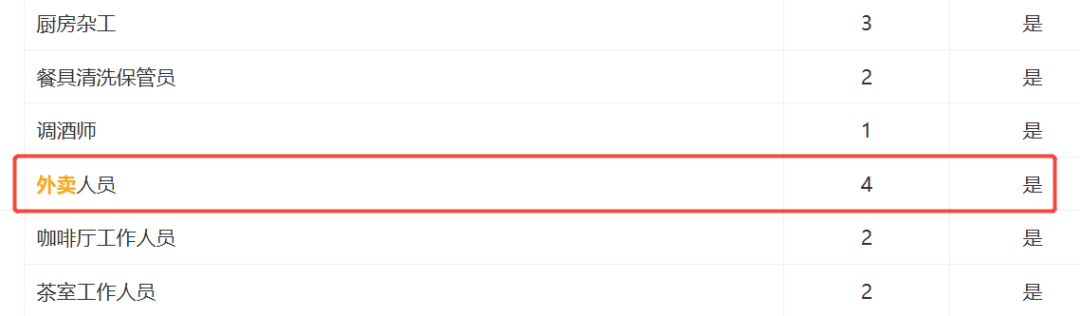

给先生配的是小蜜蜂(无畏版)1~6类意外险。

因为先生是外卖人员,属于4类高风险职业,普通的意外险是不保的。

而小蜜蜂(无畏版)是专门针对外卖员、建筑工这类中高危职业设计,买起来、保起来都很实在。

虽然保高风险职业的意外险价格会高不少,但刘女士觉得,家里最需要保障的就是先生,只要能买上,就得保。

给小孩配的是少儿意外险——小神童7号,孩子还小,有了这款意外险,以后不管是摔伤扭伤、猫抓狗咬,还是烧烫伤的门急诊或住院费用,花多少报多少,连小额医疗费都能覆盖。

配齐以上产品,一家人每年只需1千出头,即人均300多,适合预算紧张的家庭。

不过如果预算更高些,那最好把保障配齐,加上重疾险、定寿等。

如果想根据自家情况免费定制方案,可以点击下方卡片。

写在最后

普通家庭过日子,最怕的就是 “突发意外”。

不是咱们悲观,而是万一真有事,几百块的保险能帮咱们保住积蓄,不用跟亲戚借钱,不用让孩子停学,不用让老人放弃治疗。

如果现在手头紧,先把 “百万医疗险 + 意外险” 这两个基础保障配齐,每年人均 300 多,就像给家里装了个 “安全网”;

如果以后预算多了,再慢慢补充——

重疾险:确诊大病直接给钱,用来补贴治病和补贴家用

定期寿险:万一顶梁柱不在了,能给家人留笔钱还房贷、养孩子

保障更全面。

要是你不知道自己家该怎么配,或者想算算自己买要花多少钱,可以点击咨询>>>找专业的保险规划师聊聊。

他们会根据你家的人数、年龄、职业,免费定制方案,比自己瞎买更省心、更省钱。

希望每个普通家庭,都能花小钱扛大风险,安安稳稳过日子。

星相守2号百万医疗险