即将涨价!大公司的定寿,只推荐这5款!

这世上最残忍的,就是无妄之灾。

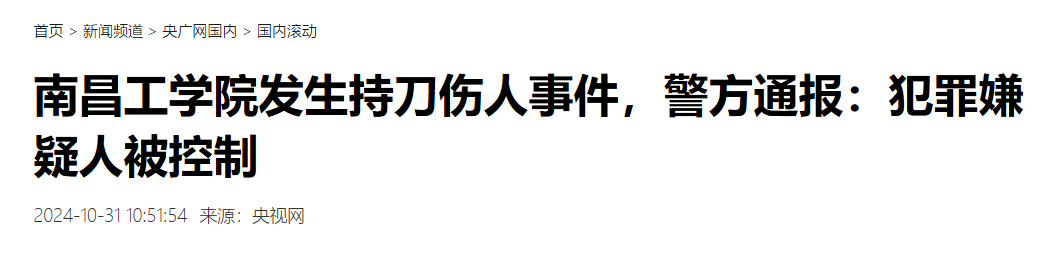

前两天#19岁女大学生江西景区被刺#的新闻刺痛全网:

据说女生穿着汉服拍照打卡,被骑电动车的的黑衣男子强行搭讪,女生未理会,于是男子掏出剪刀对着女生一顿乱捅乱刺,19岁女生当场身亡。

每次看到这样的新闻,就很唏嘘,即便我们什么也不做,但还是会遇到“烂人”,这年头好好活着,多不容易。

所以,我还是要提醒一下成年人,大家配好定寿,借着2.5%产品下架,9月后定寿确定性涨价,给大家再好好科普一下定期寿险的买法。

买定寿前,必知3个真相

1、不是人人都需要寿险

定寿是为了弥补家里“经济顶梁柱”去世后,带来的收入缺口。

所以像儿童和年龄较大的老人,不需要配定期寿险。

需要定寿的人群是:

1、18岁后的独生子女,如果独生子女出现疾病或意外身亡,失独家庭的父母不能再生育,这种情况真的挺可怕的,有经济补偿,给父母留笔养老钱,也是一份善意。

2、25岁后,上有老下有小的“经济顶梁柱”,不分男女。很多保险人推荐定寿时,定向推给男性,其实这年头女性在家庭中的经济地位,和男性一样重要。

2、定寿可以省钱

这里要提到另外一个险种——重疾险,很多保险人会告诉大家,选重疾险的时候要带上身故责任,因为有些重疾,还没来得及确诊,就会身故。

比如急性心肌梗塞,要求达到六种状态其中一种,才赔。

有些急性心梗属于突发情况,非常迅速,短时间内很容易猝死。这种情况一般重疾险是无法赔付,但如果你捆绑了身故责任,可赔。

不过,重疾险一旦捆绑了身故,重疾险在价格上也会贵很多。

比如30岁男性,30万保额保终身,选择30年缴费。不加身故的情况下,基础保障每年可能要3千多,而附加身故保障后,价格是六千多,直接翻了一倍。

这个时候,用重疾险捆绑身故的保费,来加一份定寿,也许更划算。

想测算保费的朋友,点这里,我给你算算。

3、定寿不是保越久越好

定寿最大的特点,就是高杠杆——花小钱办大事。

像 30 岁女性,买 100w 定寿,保到 60 岁,也就 600 元每年,性价比超高。如果选择保70岁,它的杠杆一定程度就弱一些,70岁后基本不工作了,也算不上家庭经济支柱,所以定寿保到70岁是最合理的。

而如果是增额终身寿险,他的功能就变了,它有财富增值和传承的目的。

好的定寿怎么选?

那定寿具体怎么挑?给大家3个建议:

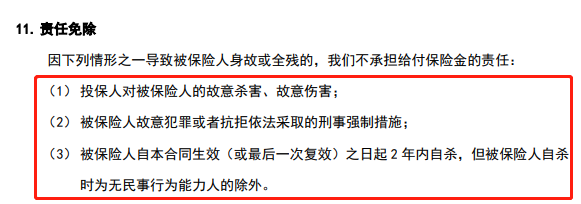

1、免责条款越少越好

目前大部分定寿的免责,只有3条,所以这一点简单说。

但市面上也有一些定寿,会有一些“歪门免责”:比方说核污染/核辐射致死,酒驾,战争致死等,这些不赔。

2、保额越高越好

保额越高,定寿杠杆就越高,这个好理解,但保费也会越贵。

一般情况下,定寿的保额怎么选?也给大家几点参考:

一般情况下,覆盖 10 年到 20 年的生活费+,房贷车贷+其他负债+子女的教育/父母的赡养费。

对普通家庭来说,家庭顶梁柱的定寿保额怎么也得 100 万起步。

如果负债较多,或者年收入高的家庭经济支柱,保额可以做到 300 万甚至更多。

3、等待期越短越好

等待期,是保险公司为防止投保人“逆选择”而设置的免责时间。

目前,市面上定期寿险的等待期一般是 90 天~180 天,也有一些定期寿险产品,等待期长达一年。

也就是说第一年交了钱,但啥保障都没有!出险了,保险公司 1 分钱也不赔,一个字——坑!

建议大家,一般选择等待期 90 天的产品即可。

停售前,给大家推荐5款定寿

停寿这个事不多讲,想了解的朋友,可以查看慌!顶尖分红险,突发停售!背后真相是...

8月31号后,目前在售的定寿几乎都会下架,重新上线的新定寿是按照2.0%预定利率定价的,保费会贵,大概涨个10%-20%。

大家有定寿需求的,尽量在31号前完成,从十几款产品中,给大家选出了5款:

先给结论

想省钱选性价比高的:定很合适,基础保障的保费最便宜,而且不赔钱的情况(免责条款)最少,花小钱保大事儿。定海柱6号

预算充足想拿回保费:能附加返还责任,到期没出险,交的保费能拿回来,相当于“存钱+保障”两不误。臻爱2024

在一线城市收入高的朋友:大保额高,最多能买400万,适合家庭责任重、想多留保障金的人。大麦2024

夫妻一起买,直接选,两人一起投保更划算,还能享受夫妻互保的专属保障。大麦甜蜜家2024

但大麦甜蜜家2024健告相对严格,有乙肝、大三阳需要走人工核保,有这类健康问题的朋友可以看看,对这类核保更宽松,也有夫妻额外赔保障。擎天柱10号(一生中意版)

为什么要这么选?

下面跟大家详细聊聊这几款产品的特点:

大麦2024:保障全面,保额高

大麦2024和大麦甜蜜家2024两款产品都由华贵人寿承保,公司属于业内“老大哥”了,推出的大麦系列口碑一直都很不错。

我们先来看大麦2024的特点:

①价格亲民

30 岁男性投保 100 万保额,保 20 年交 20 年,年保费仅 726 元;女性保费更低,仅需 352 元,比定海柱6号高一点点,但也大差不差。

②高额保障

最高可投保 400 万保额,保持行业免体检保额上限。

③附加险灵活

航空意外和水陆公共交通意外两种独立附加险,可以分开选。

④健康告知宽松

没有涉及肺结节等常见健康异常,投保门槛较低。

想了解详情,点这里,专业规划师1v1给你做健告和核保指引。

不过需要注意的是,大麦 2024 将酒驾、无证驾驶等情况列入了免责范围,投保时需仔细了解。

大麦甜蜜家2024:夫妻首选

大麦甜蜜家 2024 的保障设计简洁明了,核心责任聚焦身故 / 全残保障,若被保人不幸身故或全残,其家人可获赔 100% 保额。

相较于普通定期寿险,它有这些独特之处:

①夫妻共保,双份保障不缩水

一张保单同时覆盖夫妻双方,共享保障责任,但保额独立核算。

例如选择 100 万基本保额,夫妻各自均拥有 100 万的身故 / 全残保障,相当于以单份保单成本实现双倍基础保障。

②特定场景翻倍赔付机制

若夫妻二人不幸遭遇同一场意外事故,并在事故发生起的 180 天内,因该事故导致双方都身故或全残,可触发双倍赔付,即各赔付 200% 保额。

如夫妻二人投保 100 万保额,在同一车祸中受伤,经 ICU 治疗 3 天后不幸离世,家人总共可获 400 万身故补偿金。

保单自带 "保费双豁免" 功能:夫妻任意一方发生身故或全残,可立即免除剩余未交保费,且另一方的保障责任继续有效。

假设小李为夫妻二人投保 100 万保额,投保 3 年后小李因车祸意外身故,其妻作为受益人获赔 100 万,且剩余保费无需缴纳,小李妻子保障持续有效。

综上,如果大家比较看重夫妻版的保障,想用差不多的钱,买到更高的保障,可以考虑大麦甜蜜家2024。

不过大麦甜蜜家夫妻双方保障一模一样,无法基于个人的收入和退休年龄来做出更适配的方案。

想要更灵活一些,可以考虑擎天柱10号(一生中意版)。

擎天柱10号(一生中意版):保障全面,健告宽松

这是擎天柱系列的新品,性价比很不错。

① 健告宽松,免责条款少

有甲状腺结节、乳腺结节、肺结节都不影响买;也没问焦虑症、抑郁症、强迫症等精神问题,对身体有异常的朋友很友好。

免责条款也只有如下通用的三条:

②自带家庭关爱金

夫妻其中一人投保,如果在同一场意外伤害中去世或全残,还能再拿到一笔100%保额的家庭关爱金。

例如,小李给自己投保了100万擎天柱10号(一生中意版),不幸和妻子在同一场车祸中去世,那么家人能拿到200万;如果小李和妻子都投保了100万,那么家人能拿到400万。

如果是夫妻一起投保,想了解区别擎天柱10号(一生中意版)和大麦甜蜜家2024更详细的区别,可以点击这里,让我们的规划师帮忙。

定海柱6号:价格便宜,免赔条款少

定海柱 6 号,投保规则很宽松,外籍人士也能投保!

它的核心竞争力主要有如下几点:

①价格便宜

榜单中最便宜的产品,30 岁人群投保 100 万保额,保至 60 岁且缴费至 60 岁,男性年缴仅 1102 元,女性低至 599 元 / 年。

②附加保障丰富

可以选猝死额外赔,附加后针对猝死能赔更多;还有法定节假日自驾意外额外赔责任。

如果想要做高 45 岁前保障,比如 45 岁前房贷、车贷多,或孩子教育费用较高,还可以选择附加“45 岁前身故/全残特别关爱金”,能额外多赔 50%。

③免责限制很宽松

买定期寿险一定要看清楚哪些情况不赔钱,也就是免责条款。

如果是因为条款里写的那些事儿身故或者全残了,保险公司是不会给钱的,所以我们可以优先选择免责条款更少的产品。

定海柱 6 号只有如下3条通用的免责条款:

整体来说,性价比很高,值得考虑。定海柱6号

:臻爱2024可返还保费

臻爱2024由同方全球人寿承保,亮点主要在它的特色保障上,很多产品都没有:

①能附加癌症身故额外赔

确诊恶性肿瘤 - 重度后,5 年内因这个癌症身故,且年龄未满 65 岁,能额外赔 50% 保额,如果家族有病史或担心癌症身故可以考虑。

②能附加 “满期返保费” 责任

如果想到期后没出险拿回保费,且预算很充足,可以附加满期 100% 返还已交保费的责任,到期(比如保到 80 岁)没出险,直接返还所有交过的保费。

举个例子:30 岁男性买 100 万保额,保到 80 岁且交到 80 岁,附加返保费后,每年要多交 2200 元左右,总共交 29.8 万。如果活到 80 岁,这 29.8 万全额拿回;如果期间身故,家人拿 100 万保额。

这样既可以保障,又可以兼顾一部分的增值。

不过,大家不要本末倒置,买定寿还是首先应该考虑的寿险保障的需求。

星相守医疗险

福临门两全C款,节税神器,现在投,明年多省一大笔钱

慧择小马老师|918 浏览

年化达10%!个税最高省5400元!中意悠然金生来了…

慧择小马老师|742 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览