这2种孩子保险抓紧买,10天后涨价29%!

很多家长还没意识到,这一轮产品集中下架,对孩子保险的影响很大!

8月31号之后,孩子的重疾险预计涨价29%左右,教育金的收益也会少22%左右。

如果还没给娃配齐,这几天真的是最后的机会。提前锁定便宜的保终身重疾险、高收益教育金,比10天之后买划算太多了。

孩子重疾险,涨幅有点吓人...

先说说重疾险。

保险预定利率对重疾险的影响,大家记住一句话就好——

预定利率越高,我们交的保费越少;反过来,预定利率越低,保费就越贵(相同保额的情况下)。

从2021年到现在,保险预定利率已经降了3次。从3.5%到3.0%,再到2.5%,马上可能要变成2.0%......重疾险的价格,已经不便宜了。

而每一次下调,受到冲击最大的基本都是孩子的重疾险。

为啥?

因为孩子年龄小,保终身的时间跨度太长,预定利率的影响也就更明显。

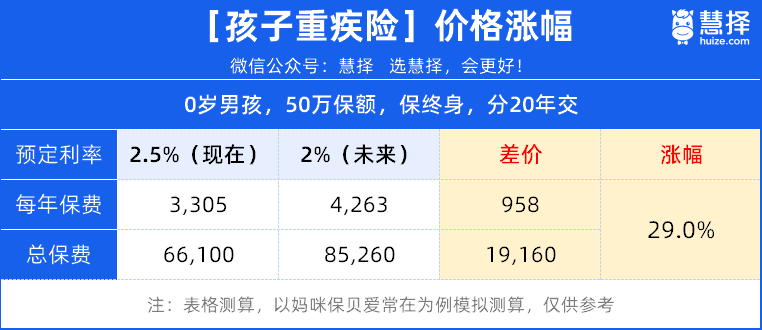

我们模拟测算了下,要是预定利率降到2.0%,孩子重疾险价格可能涨29%!

0岁宝宝买50万保额,保终身,20年缴费,现在一年也就3000块出头;可10天后再买,每年得多花近1000块,20年下来多花近2万块。

(身边同事都在庆幸买得早,搁涨价之后买,真的会下不去手。肉疼...)

所以本来就打算给娃买重疾险的,别犹豫,8月31号前搞定,每年能省上千块钱。

现在市面上第一梯队的产品还有几款,下面给大家按预算和需求分类,方便参考:

预算几百块,优先选保30年的。

产品推荐招商信诺的,招商信诺是国内银行系大保险公司,实力这块不用多说。小淘气(全球版)

这款产品基础保障很扎实,宝宝出生当天就能买,重疾还能全球理赔,在国外正规医院确诊、治疗都能赔。

最关键的是,价格非常便宜。就拿0岁男孩来说,90万保额,分30年交,每年只要832块钱,性价比非常高。

预算2000~3000块,选保终身的。

预算够的话,直接一步到位买保终身的,锁定现在的低价。

产品方面推荐,基础保障非常能打。妈咪保贝爱常在重疾赔完后,非同组的中轻症还能继续赔,没有间隔期。针对现在孩子高发的心理问题、脊柱问题,还有额外赔付,很实用。

而且在保终身的情况下,它比其他产品少交一年保费,更划算。是目前保终身的少儿重疾险中,性价比最高的选手之一。

也不错,附加重疾多次赔,价格更便宜,还有先天性疾病、传染病等特色保障。大黄蜂15号(旗舰版)

看重品牌的,选大保司。

直接买。招商仁和承保,青云卫5号央企控股大公司,实力绝对杠杠的。产品的保障也非常能打,而且赔完重疾后,非同组的中症、轻症还能继续赔,最高能赔7次!

娃的教育金,收益直接少一套房!

再来说说教育金。

很多家长为了给孩子攒钱,会选教育金、增额终身寿等。这类产品收益相对稳定,等孩子上大学、买房、结婚时,能拿出一笔确定的钱。

像之前帮一位客户给女儿做教育金方案,特别巧,一张保单保了两代人:

夫妻俩投进去的钱在账户里跟孩子一起“长大”,孩子上大学、创业、结婚等能随时取出来用。要是夫妻俩收入一直不错用不上,还可以转成自己的养老金,非常灵活。

教育金这样用,还是很香的对吧。

但是!这轮预定利率下调,对财富险冲击也不小,收益缩水22%左右。

同样的投入,未来能拿到的钱可能直接少几十万。

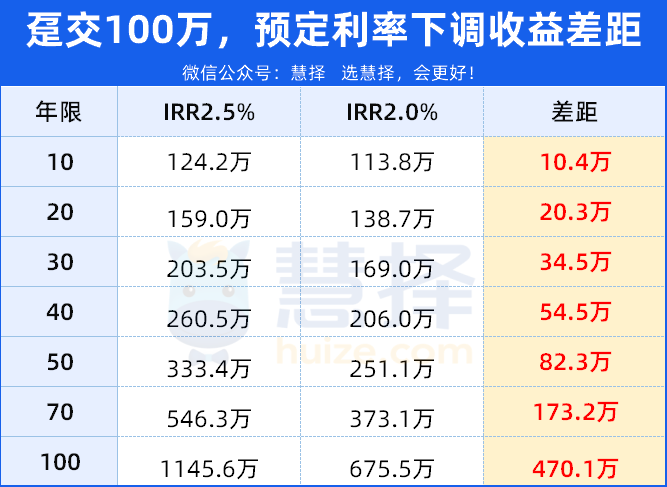

拿0岁男宝宝趸交100万来说,我们看看预定利率降到2.0%之后的收益差距:

保单第20年:2.5%利率产品能涨到159万,2.0%的只有138.7万,直接少了20.3万;

保单40年:2.5%增值到260.6万,2.0%的才206万,少了54.5万,一辆奥迪A6没了。

时间再拉长一点,差距更夸张。

持有70年,2.0%比2.5%少了173.2万,二线城市一套房的首付就这么没了。

说白了,现在投保和晚几天投保,差别可能就是——等娃要用钱时,收益却差了一大截。

想赶最后这波机会上车,还有哪些好产品?我也直接给大家推荐当前第一梯队的4款产品:

想要收益高的,

首选爱心人寿的,守护神 2.0(尊享版)长期IRR能达到2.45%左右,收益很能打。

而且它还支持隔代投保,特别适合家里祖辈想给娃留钱、规划教育金的。爷爷奶奶、姥姥姥爷都能直接给孙辈买,很省心。

投保门槛也低,最低5000块就能上车,手头不是很宽裕也能轻松入手。

复星保德信人寿的也很不错,星盈家(朱雀版)收益和守护神的比较接近,可以作为备选。

它的缴费期限更灵活一些,分1/3/5/6/7/8/10年交都可以,适合手头闲钱不多的家长,可以细水长流慢慢给孩子攒钱,压力小很多。

比较看重品牌,

选,太平洋人寿是大家熟知的“老七家”之一,太平洋人寿的福有余(2024)品牌实力和线下服务网络有优势,全国都能投保。

产品长期复利收益率在2.38%左右,这个收益在大公司产品里,绝对是拔尖的。

也不错,收益比较接近,建议作为备选。新华人寿的E增福

值得一提的是,这4款增额终身寿险,都支持「第二投保人」功能。

家长可以把孩子设为第二投保人。万一投保人不幸离世,孩子能直接掌管保单、继续领钱,不用怕保单被其他继承人争夺,资产精准传承。

写在最后

最后几句大实话。

8月31号这个时间节点,就像超市打折最后一天——不是以后买不到了,是以后再买同样东西,得花更多钱。

要是不确定,自己娃需不需要这两种保险吗?建议花几分钟认真想两个问题:

1、万一孩子生大病,家里能不能一下子拿出十几万、甚至几十万?

如果没把握,重疾险得备上。

咱给孩子买保障,不就是图个 “没意外时安心,有意外时能扛” 吗?

2、想让孩子将来上什么学校?大概花多少钱?

如果还没概念,或者没有太明确的想法,教育金可买可不买,先把孩子的疾病风险做好。

总之,不用急着跟风上车。想清楚这俩问题,就知道这俩保险对自家是不是刚需了。

要真给孩子配置,也别拖到最后两天。因为保险公司核保、录系统都要时间,扎堆投保的人又多。万一没赶上,10天后再买,就得多花大几千上万了,不划算。

众民保2025

福临门两全C款,节税神器,现在投,明年多省一大笔钱

慧择小马老师|918 浏览

年化达10%!个税最高省5400元!中意悠然金生来了…

慧择小马老师|742 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览