2025女职工退休年龄最新规定

根据人力资源社会保障部发布的信息

从2025年1月1日起,原法定退休年龄为55周岁的女职工,按每4个月延迟1个月的节奏,用15年时间将法定退休年龄逐步延迟至58周岁;

原法定退休年龄为50周岁的女职工,按每2个月延迟1个月的节奏,用15年时间将法定退休年龄逐步延迟至55周岁。

其实,延退退休背后真正可怕的并不是这些。

下面我们就一起去了解一下。

人口老龄化,可怕在哪?

未富先老,可能遭遇“老年返贫”

如何做好养老规划?

人口老龄化,可怕在哪?

“延退”的提案里明确表示,延迟退休这个动作,是为了克服人口的老龄化。

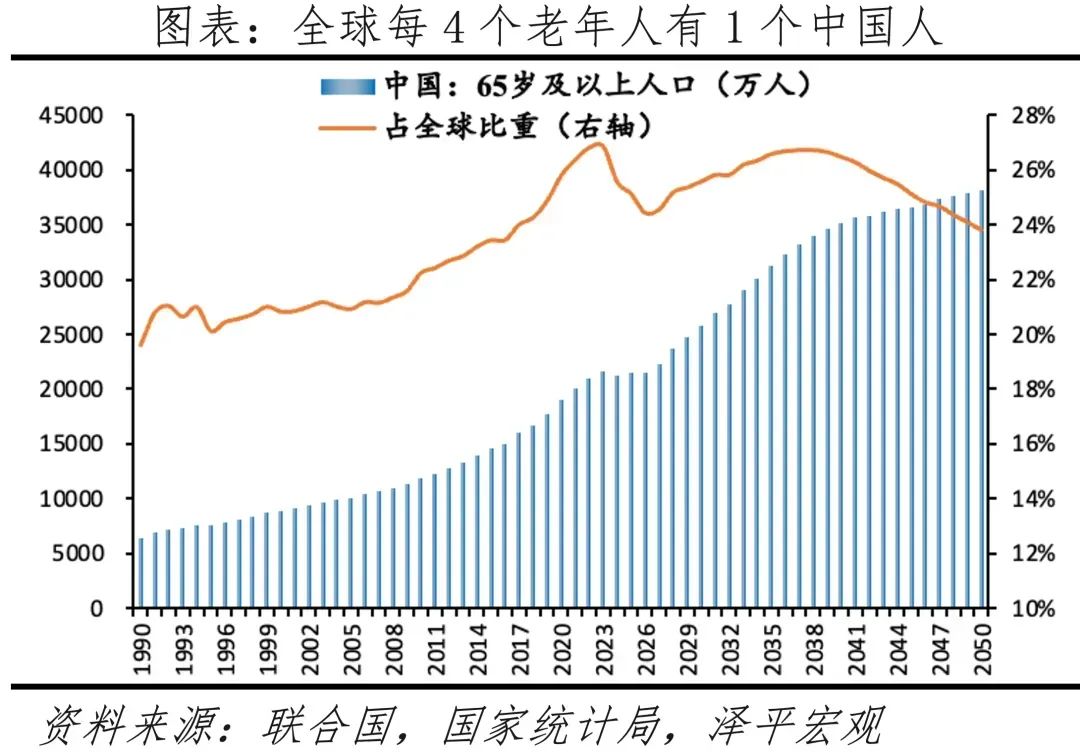

我国的老龄化,究竟到了什么程度?

《中国老龄化报告2024》里有一个很形象的统计是:全球4个老人中,有1个是中国人。

从老龄化程度看,2000年中国65岁及以上人口占比超过7%,开始进入老龄化社会。

2021年这个占比超14%,进入深度老龄化。

根据育娲人口《中国人口预测报告2023》中显示,到2030年,这个占比预计飙高到20%,进入超级老龄化社会。

到2080年,预计达到46%,那时候中国近8亿总人口,有一半是老人。

老人占总人口一半,是啥光景?

去过农村的朋友应该懂,现在的农村,一半以上是老人(年轻人都出去打工了),那种“老年沉闷”的气氛,说实话让人不咋舒适。

未来这种“氛围”,估计会蔓延所有城市。

咱不是说嫌弃老人哈,老人多,本身也不可怕,但最可怕的是:

1、中国空巢老人占一半

图里可以看到哈,65岁以上的独居老人,逐年在变多,已超过了老年人口的一半。

子女不在身边,独自养老,有啥危害?

据《中国发展报告2020》预测,到2050年,中国65岁以上的老人将达到5310万户,这不是个好数字。

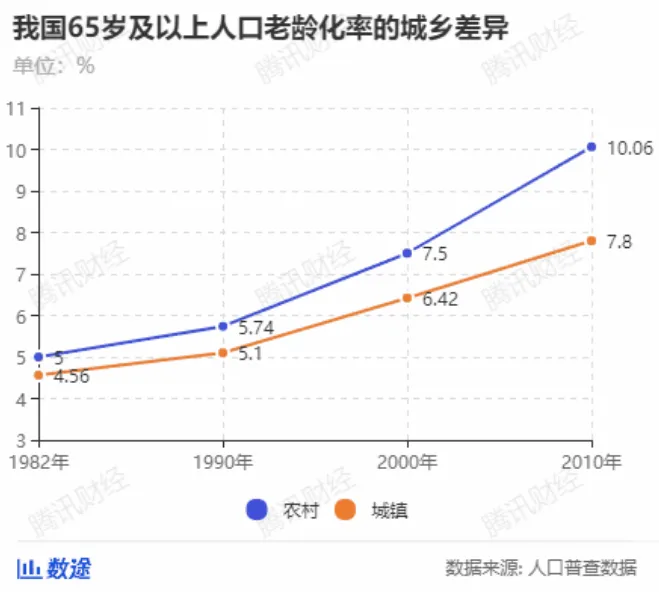

2、农村是老龄化“重灾区”

数据显示,到2010年,我国的农村人口老龄化率达到10.06%,比城市地区高出2.26个百分点。

农村为什么是老龄化的“重灾区”?

因为年轻人争着往城市跑,老人留守在了农村。农村养老,可怕在哪?

一方面,养老保障差。很多人只有新农合,每月退休金就200多。有些老人过了60岁,依然不敢“停下”,地里种庄稼,有机会的,甚至会随年轻人到外地打工。

只要身体允许,他们愿意做“老漂族”。

一边打工补贴子女家用,一边给自己存养老钱。

另一方面,农村医疗条件差。

这个不赘述,有些老人甚至为了省钱“有病硬挺,自己找药吃”。

所以,虽然进入了老龄化社会,老人越活越久,但很多老人的日子,并不好过。

未富先老,可能遭遇“老年返贫”。

给大家看组数据:

2000年中国65岁及以上老年人口占比超过7%时,当时人均GDP约959美元;

日本、韩国在老龄化水平达到7%的时候,人均GDP分别为1685美元、12257美元;

2021年中国65岁及以上老年人口占比超过14%,当时人均GDP约1.3万美元;

美国、日本、韩国在进入深度老龄化时人均GDP分别为5.5万美元、4万美元、3.3万美元。

啥意思呢?

社会没有给“老龄化”的到来,储备好养老钱呀。

1、养老小金库“亏空”

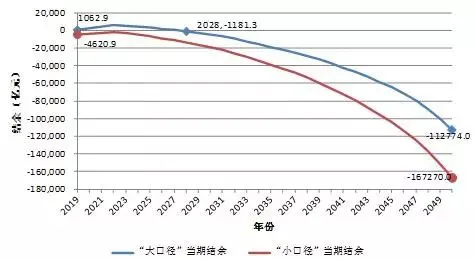

社科院2019年发布的《中国养老金精算报告2019-2050》中提到:

2019年差不多由2个缴费者,来赡养一个离退休者。

到了2050年,则几乎是1个缴费者赡养一个离退休者,之后可能变成1个缴费者,养1.5个离退休者。

缴费人的赡养压力逐渐在变大。

职工养老保险的小金库,可能在2028年出现赤字,并不断扩大,预计在2035年耗尽。

(2019-2050年全国企业职工基本养老保险基金当期结余预测)

这种预测,可不是随随便便开玩笑的。

像中国山东,老年的抚养比逐年提升,早在2017年,山东当年养老金实发人数528.1万人,养老基金支出2358.7亿元,养老金收入为2289.3亿元。

入不敷出啊。

2、养老金涨幅下调

虽说,咱们国家养老金已经连续18年上涨,但涨幅却是每年都在降。

从2016年的6.5%,降到了现在的3%,也就8年的时间,有点恍惚。

估计退休老人,看到这里,心里不会太好受。

毕竟这个涨幅,估计很难应对未来通胀,那只好“省着点花”了。

3、大病治疗自费率在上升

这里,忍不住要给大家提个新名词叫“DRG改革”。

DRG,是医保控费的一种方式。最直接的影响呢,就是老百姓看病,可能会变得更难。

挑个大家熟悉新闻来说,早在2020年一个叫张培爽(化名)的人,把医院告上了法庭。

因为他父亲巨细胞感染,有医保,但属于医保目录内的药(按道理社保能报),他却自费了将近50万。

很多像“锋卫灵”抗生素、人血白蛋白、多粘菌素、丙球、更昔洛韦这些药品,都在医保目录内,但他都需要院外自费买。

为啥?医院要控费呀,每个病都给“治疗费”划了个天花板,超过的只能自己掏。

所以,这样来看,老人给自己储备的“药钱”,要比之前更多,否则很可能反噬“养老钱”,一病返贫。

如何做好养老规划?

最紧要的,还是要抓紧时间给自己交社保养老。

另外,建议商业养老金搞一下,现在很多财富型保险,好好规划下来,比把钱存银行强多了,有些还附带养老社区入住资格。

推荐一款大公司年金险:太平人寿—e养添年优享版

e养添年优享版是太平人寿的。

太平人寿的背景同样硬核,股东和实际控股人是财政部,早在2012年就升格为副部级金融央企,这个实力毋庸置疑。

这款e养添年优享版,也有两大突出优势:

1、最快15天就能领养老金

如果退休后去买,它能做到交完钱,15天后马上给你发养老金!

59岁交钱,60岁立马领;69岁交,70岁马上开始领。

举个例子,59岁女性趸交100万,从60岁开始,每年就能稳稳收到4.2万养老金。

这笔钱会雷打不动地按时打到账上,下半辈子的基本生活开销就不用愁了。

2、保证领取25年,稳赚不赔

很多朋友买年金险,会担心:万一刚领钱没几年,人走了,剩下的钱是不是就打水漂了?

那直接把 [保证领取25年] 写进了合同。e养添年优享版

如果在开始领养老金后,还没领满25年人就走了,保险公司会把剩下那几年还没领的钱,一次性赔给家人,一分都不会少!

还是用刚才那位女性举例:

万一86岁之前身故,最少也能拿回105.6万多;

如果她长寿,活到90岁,累计能领到130多万;

要是长命百岁,更是能领到173多万!

属于早走不亏,长寿超赚。

总的来说,准备退休、已经退休,或者年纪大了但还没有养老金的朋友,选它就很不错。

那如果你对以上产品感兴趣,或者想按自己的年龄、预算投入能领多少养老金,直接点这里>>>立即咨询,会有专业规划老师解答和测算。

小蜜蜂6号意外险