一家三口的保险怎么买?看完这篇不踩坑

宝爸宝妈们,有了娃后心里满是爱和责任,也会更担心生活中意外、疾病等的风险。

毕竟生活多变,意外风险难防,虽然家里有点积蓄,但大病一来存款就可能见底。

咱们普通人,得早点用保险给自己和家人兜底。

二师姐重新给一家三口规划了一套全面版的保险方案,适合想配齐全面保障、追求高性价比的家庭。

01

先分享一下,一家三口的保险配置思路:

成年人需要配置:医疗险+重疾险+意外险+定期寿险。

孩子需要配置:医疗险+重疾险+意外险。

1、医疗险:弥补医保不能报销的短板,看病能少花钱或不花钱。

医疗险和医保有点像,都是看病报销用的。

不过医保有报销范围和额度的限制,很多进口药、特效药都不在报销范围内。

医疗险就能弥补医保的不足,不管是住院还是门诊,只要符合合同规定,就能报销。

就拿当下热门的百万医疗险来说,一年几百块钱,就能有几百万的保额,性价比超高。

而且它的报销范围很广,不限社保目录,像社保报不了的进口药、特效药,还有质子重离子疗法等,它都能报销。

需要注意:

百万医疗险一般都有1万的免赔额,就是看病花的钱,用社保报销后,自费超过1万的部分才能报销。

2、重疾险:确诊合同约定的疾病,符合条件直接赔一大笔钱。

一旦患上大病,不仅要花一大笔钱治病,还可能好几年没法工作,没了收入来源。

这时候,重疾险就派上用场了,如果确诊了合同里规定的疾病,符合理赔条件的话,保险公司就会直接赔一笔钱。

这笔钱你想怎么花都行,治病、还房贷、补贴家用,都随你。

买重疾险的时候,保额尽量买高一点,条件允许的话,50万起步更好。

保障期限的话,最好选择保终身,这样一辈子都有保障。

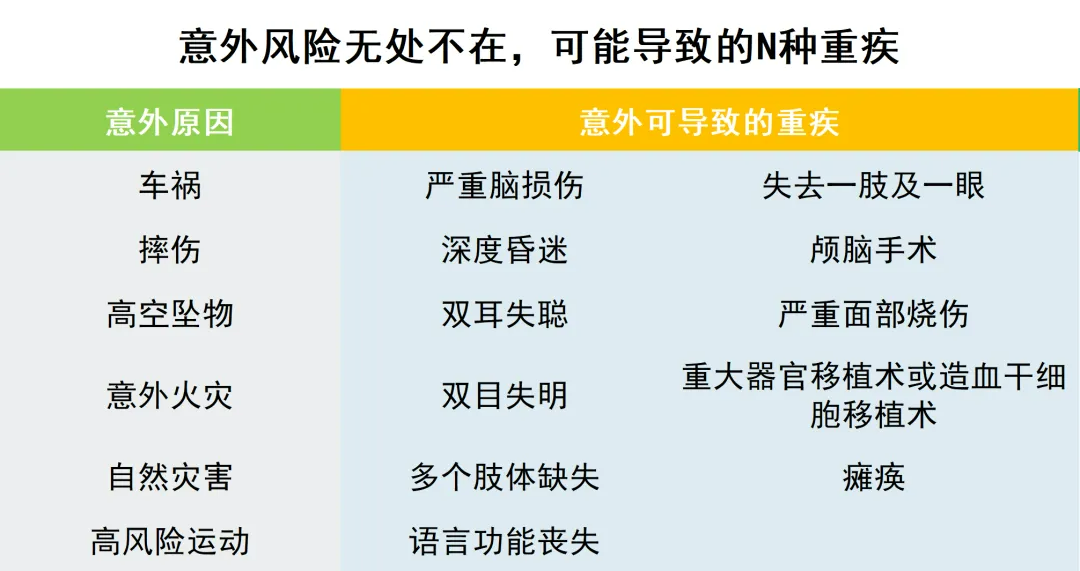

3、意外险:花小钱,保各种意外。

生活中意外无处不在,像摔伤、烫伤、交通事故啥的,都很常见。

意外险就能在这些意外发生的时候,给咱赔一笔钱,或者报销因意外产生的医疗费用。

意外险一般都很便宜,一年几十块到几百块不等,就能有几十万甚至上百万的保额。

买意外险的时候,要注意看保障范围和报销范围。

意外身故、意外伤残和意外医疗,这三项最好都有。

同时首选意外医疗不限社保范围,0免赔额,100%报销的。

4、定期寿险:花小钱撬动几百万保额,留爱不留债。

定期寿险,是在约定的时间内,不幸身故或全残了,保险公司赔一笔钱。

这钱一般自己用不上,大多是给家人的。

要是家里的经济支柱突然身故了,寿险赔的钱能让家人继续好好生活,用来负担生活费、还房贷、养孩子、赡养老人等。

定期寿险,一般选择保到60岁、65岁就够了,等过了这个岁数,孩子也长大成人能自立了,家庭责任没那么重。

接下来,分别看看,二师姐给夫妻俩和孩子搭配了哪些保险产品。

02

先来看夫妻俩的保险方案:1、百万医疗险,推荐的是星相守。

星相守的免赔额是可选的,虽然选择的是1万免赔额,但可以降低到5000块。

如果这一年没有出险理赔,第二年免赔额可以减少1000块。

依此类推,可以降到5000元免赔额。

选择计划一(普通版),1万免赔额,非常便宜。

30岁男性和女性投保,首年才194元。

主流百万医疗险该有的保障它都有,还有很多地方更优秀。

比如住院前后门急诊,延长到前45天和后45天。

一般的百万医疗险,只能报销住院前30天后30天的住院门急诊费用,星相守能足足多报销30天。

星相守的外购药保障也非常好,外购药及器械费用不限清单。

方案里还加上了恶性肿瘤特药保障,需要用到195种特药,一年最高能报销200万,20年保证续保。

2、重疾险,推荐的是达尔文(超越版)。它不仅保重疾、中症和轻症,还有5大好处。

好处一:意外导致的重疾,额外多赔35%保额。

投保50万保额,就有机会多赔17.5万。

好处二:肺、乳腺、甲状腺结节/息肉等小手术,额外多赔10%保额。

一般的重疾险,确诊了合同里约定的轻度、中度或重度恶性肿瘤,才能赔付。

达尔文(超越版)自带特定良性肿瘤切除手术保障:

检查出肺、乳腺、甲状腺良性结节/息肉/肿物等,医生建议进行微创手术、腔镜手术等。

符合条件,可以赔付10%保额。

投保50万保额,就有机会多赔5万。

活动到6月30日24:00结束,有相关健康异常的姐妹,要抓住这次机会。

3、意外险,还是推荐(典藏版)。小蜜蜂5号

小蜜蜂5号,最近调整了,有些年龄投保,保费更贵了。

但18岁-30岁,投保保额50万的典藏版是非常划算的,之前一年是156元,现在降到了146元,更便宜了。

典藏版的保障也很全面,保额也很足:

意外身故或伤残,最高赔50万。

如果是乘坐飞机、轨道交通、轮船、机动车等交通工具发生的意外,还能额外多赔30万-500万。

小蜜蜂5号(典藏版),还保24小时内的猝死。

18岁-40岁,有30万猝死保额。

41岁-45岁,有15万猝死保额。

当然,推荐小蜜蜂5号,还有一大原因:

它的意外医疗保障,不限社保范围,0免赔,100%报销。

也就意味着,因意外产生的医疗费,保额范围内,小蜜蜂5号可以全部报销,自己不用花钱。

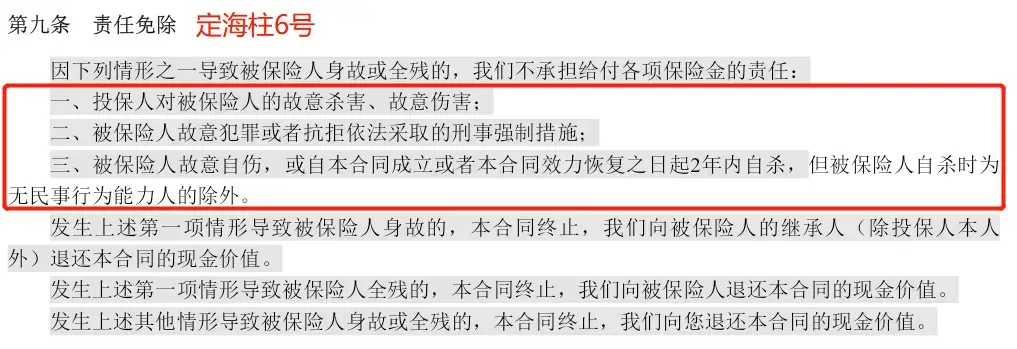

4、定期寿险,继续推荐定海柱6号。

定海柱6号,有三大优势:

一是健康告知非常宽松,只有3条。

乳腺结节、甲状腺结节、肺结节、大三阳、小三阳等,都可以直接投保。

二是免责条款宽松,只有3条。

免责条款,是保险公司在条款中专门列出来不赔的情况。

但要是免责条款中没有提到的情况,达到理赔门槛,保险公司是能赔的。

所以定海柱6号只有这三类情况不赔:

故意杀害、犯罪和2年内的自杀导致的身故或全残。

三是价格便宜。

投保50万保额,保到60岁,30年交。

30岁女性,每年只要297元。

30岁男性,每年546.5元。

多花三四十块钱,还可以加上猝死保障。

万一不幸猝死,投保50万保额,多赔15万。

03

接着看给孩子配置的豪华版保险方案:

1、百万医疗险,推荐。太保健蓝医保·中高端少儿长期医疗(0免赔)

给0岁孩子投保,最大的好处是保证续保时间长:

保证续保到23岁,等于保证续保23年。

当然太保健蓝医保·中高端少儿长期医疗(0免赔)的亮点也很多:

比如它是0免赔额的:

这样孩子住院后的花费,先用医保报销后,剩下需要自费的部分,太保健蓝医保·少儿中高端长期医疗(0免赔)可以全部报销。

如果选择以有社保的身份投保,记得出院结算的时候,先用社保报销,这样自己不用花钱。

如果未经社保报销,只赔付60%。

它还全面放开了外购药和外购器械,没有清单限制,0免赔额,100%赔付,每年最高能报销100万。

同时它还有204种特药和3种CAR-T药品保障,也是0免赔额。

不过能报销的更多,一年最多能报销200万。

这里要注意:

它的外购药和外购器械保障,是1年期的,不保证续保。

204种特药+3种CAR-T药品保障,是20年保证续保的。

方案里选择的普通计划,还有1万保额的普通部门急诊保障。

如果孩子去二级及以上公立医院普通部看门急诊,一年最多能赔付10次。

每次有200元免赔额,挂号费和诊查费每次有300元的免赔额。

2、重疾险,继续推荐妈咪保贝爱常在。

它不捆绑身故责任,算是少儿重疾险的性价比之选。

比如给0岁男宝,投保50万保额,保终身,29年交。

每年只要2475元,有10项必选保障。

二师姐之前测评过,具体可以看这篇:4款热门少儿重疾险:妈咪保贝、小青龙、大黄蜂、青云卫,怎么选更划算?

3、意外险,推荐的是小神童6号。

由于孩子身故赔偿有限额,10岁以下投保基础版或经典版更划算。

78元保一年的经典版,保障非常丰富。

有20万意外身故保额,40万意外伤残保额。

小神童6号的意外医疗保障也很有优势,也是0免赔额,不限社保范围,100%报销。

另外还有住院津贴、烧烫伤意外医疗、异物入体医疗、意外伤害美容缝合和牙齿修复医疗、监护人责任等保障。

二师姐还推荐多花62块钱,扩展高端意外医疗。

可以带孩子在二级及以上公立医院的特需部、国际部、VIP部、干部病房、贵宾部、外宾部就医,经典版最高能报销3万。

04

一家三口的保险方案就分享到这里,照着这个思路配置,不踩雷,性价比还高。

另外,还可以结合年龄、预算、健康状况等,来搭配适合自己的保险方案。

想详细了解的朋友,预约我们的顾问老师沟通。

暖宝保3号少儿门急诊保险