众安中高端医疗险,值得买吗?要注意个5优点和3个坑!

最近保险圈被一款"神仙产品"刷屏——众民保中高端医疗险,这款产品号称"无健告、0免赔、既往症也能赔",连高血压、糖尿病、结节患者都能买,还能报销私立医院费用。

众民保中高端医疗险真的适合所有人吗?让我们从优缺点两面深度剖析。

众民保中高端医疗险,3个缺点

虽然众民保以"无健告、既往症可保"为卖点吸引了大批投保人,但作为一年期产品,其续保稳定性需要特别关注。下面我们就来详细分析这款产品在投保之前,要注意的3个缺点。

1、不保证续保

作为一款一年期产品,众民保最大的硬伤就是不保证续保。这意味着如果产品停售,那些已经确诊重大疾病或健康状况恶化的投保人,将面临保障中断的风险。虽然承保公司众安以"稳定续保"著称,但相比市面上保证续保20年的长期医疗险(如蓝医保),稳定性仍是明显短板。

2、重疾特需报销有门槛,确诊前费用不赔

虽然重疾可扩展特需部/VIP治疗是产品一大亮点,但必须注意:只有确诊后的费用才能报销。举个例子,癌症需要病理确诊,那么在确诊前的各项检查费用都不在保障范围内;再比如脑中风后遗症需要持续180天才能被认定为重疾,这期间的特需治疗费用同样无法报销。

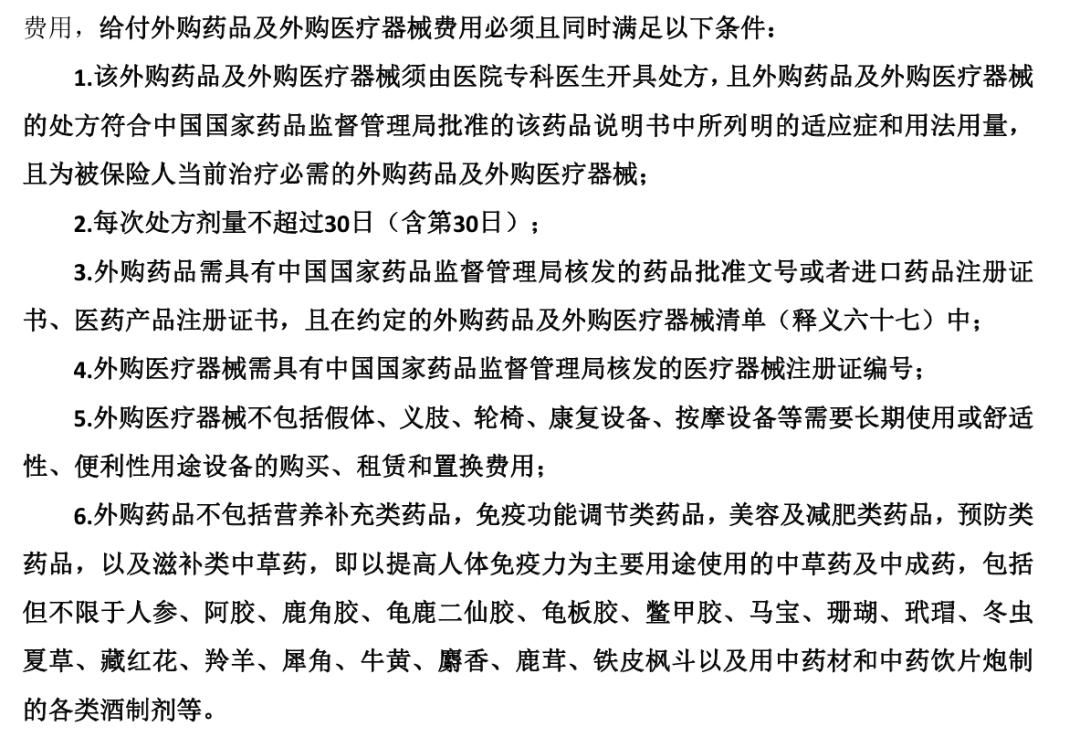

3、外购药报销有门槛

虽然产品宣传"外购药不限清单"看起来很美好,但实际上需要满足多项条件:必须要有二级以上医院医生开具的处方;必须在医保定点药店购药;如果药品在特药清单内,必须走特药流程;以社保身份投保的,若药品在医保目录内。

众民保中高端医疗险,5个优点

对于传统医疗险经常拒保的慢性病患者来说,众民保的投保政策可谓雪中送炭。下面我们就来看看这款产品在投保条件上的突破性优势。

1、投保门槛极低,带病也能买

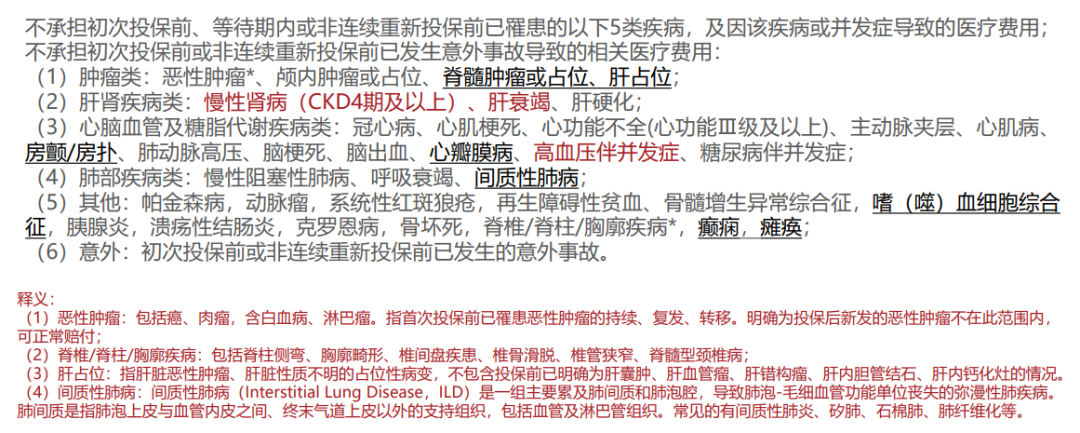

免健康告知、不限职业、最高80岁可投,结节、三高、癌症术后均能参保。对比百万医疗险动辄"除外承保",众民保对带病群体堪称福音。有一点需要提醒大家的,有这5类疾病的既往症是不赔的。

2、0免赔设计,小病也能报销

普通医疗险1万免赔额下,众民保直接取消门槛:2万以内住院费报50%,超2万100%报销;重疾医疗0免赔,100%兜底。

3、重疾可享特需医疗,中端价格高端体验

确诊癌症/心梗等重疾后,可报销特需部/VIP部费用,且0免赔。虽非全时段开放,但"小病普通部+大病特需"的组合,已碾压多数百万医疗险。

4、外购药保障宽松,不限清单

覆盖153种特药+3种CAR-T疗法,且凭处方符合适应症即可报销,无需拘泥于固定药品目录。

5、价格亲民,家庭投保更优惠

40岁前年保费低于千元,70岁仅4706元/年,比同类中高端医疗险低几千元。家庭投保最高享8折优惠,性价比突出。

适合谁买?3类人闭眼入!

众民保中高端医疗险虽然存在一些限制,但其独特的优势让它成为特定人群的首选。下面我们就来看看哪些人群最适合选择这款产品...

慢性病患者(三高、结节等)

高龄人群(60岁以上保费优势明显)

追求特需医疗但预算有限者。

健康人群建议:优先选择保证续保20年的长期医疗险,比如星相守、长相安2号、蓝医保等。

达尔文12号重疾险

- 上一篇:历史最大降息

- 下一篇:0免赔医疗险!好医保少儿vs金医保3号少儿

年金险怎么选?太平e满多年金保险,第5年开始领,满期拿回保费

慧择小马老师|309 浏览

星福家天马版:躺收最快的增额寿,钱存进去,2年返本!

慧择小马老师|555 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览