超级玛丽5号重疾险值不值得买?优缺点分析

超级玛丽 5 号重疾险以其全面的保障和创新的重疾复原保险金,成为市场上备受关注的重疾险产品。下面,我们将从保障内容、优缺点分析等方面进行详细解析,帮助大家深入了解这款产品。

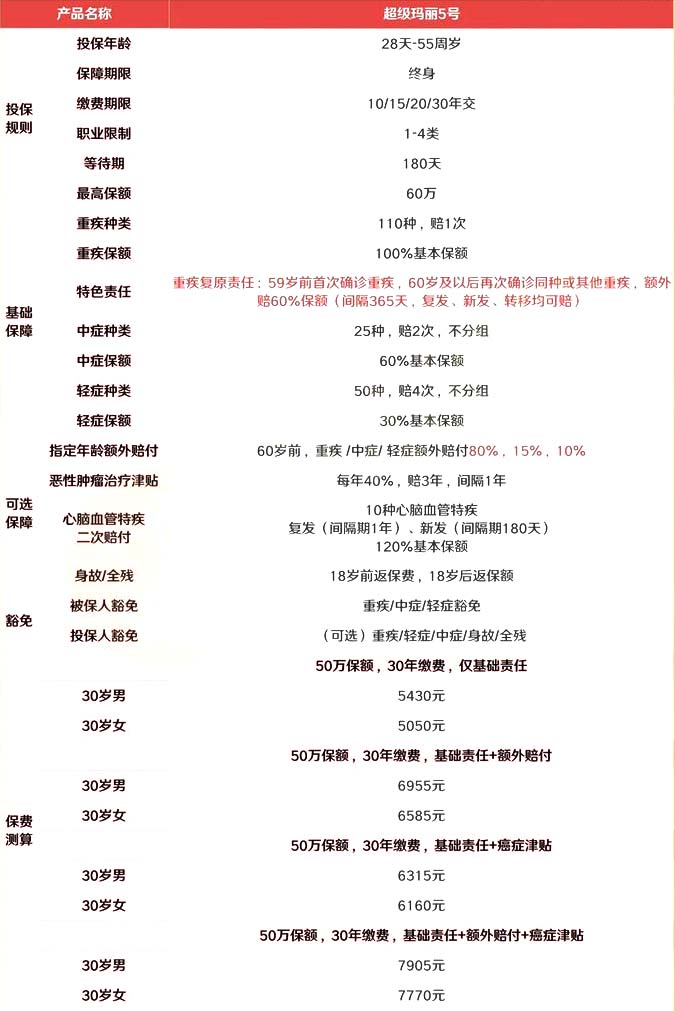

超级玛丽 5 号重疾险保障内容

基础责任:

重疾:110 种,赔付 1 次,100% 保额。

中症:25 种,赔付 2 次,60% 保额。

轻症:50 种,赔付 4 次,30% 保额。

重疾复原保险金:59 岁前首次确诊重疾,60 岁后再次确诊同种或其他重疾,额外赔付 60% 保额。

可选责任:

额外赔付:60 岁前出险,重疾额外赔付 80%,中症 15%,轻症 10%。

癌症治疗津贴:确诊恶性肿瘤 1 年后仍治疗,每年赔付 40% 保额,最多 3 年,累计 120% 保额。

心脑血管特疾二次赔付:10 种疾病,复发间隔 1 年,新发间隔 180 天,赔付 120% 保额。

身故 / 全残:18 岁前返保费,18 岁后返保额,不强制绑定。

超级玛丽 5 号重疾险优缺点分析

优点:

同种重疾可重复赔:

59 岁前首次确诊重疾,60 岁后再次确诊同种或其他重疾,额外赔付 60% 保额。

可选保障多,选择更灵活:

提供额外赔付、癌症治疗津贴、心脑血管特疾二次赔付等多种可选责任。

健康告知宽松:

适合非标体人群投保,问询范围限定在一年内,血常规检查只问主要 4 项。

缺点:

等待期较长:

等待期为 180 天,与其他同类产品相当。

总结

超级玛丽 5 号重疾险以其创新的重疾复原保险金、灵活的可选责任和宽松的健康告知,成为一款具有竞争力的重疾险产品。它不仅适合关注同种重疾复发保障的人群,还适合有癌症和心脑血管疾病风险的人群。

在选择时,建议结合个人的实际需求和预算,仔细比较不同产品的保障内容和价格,选择最适合自己的重疾险产品。同时,也要考虑个人的职业类别和健康状况,确保所选产品符合自己的需求。在购买前,建议详细了解产品条款,并咨询专业人士,以确保选择的重疾险产品能够满足自己的需求。

如果您对这个感兴趣,想要获得专属投保方案,或者想要了解其他产品,都可以在本页面点击“立即咨询”,在线留下您的联系方式,会有客服小姐姐为您提供免费咨询服务!

星相守医疗险

福临门两全C款,节税神器,现在投,明年多省一大笔钱

慧择小马老师|898 浏览

年化达10%!个税最高省5400元!中意悠然金生来了…

慧择小马老师|722 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览