利率下调,暖宝保3号会涨价吗?

突然收到预定利率下调的消息:

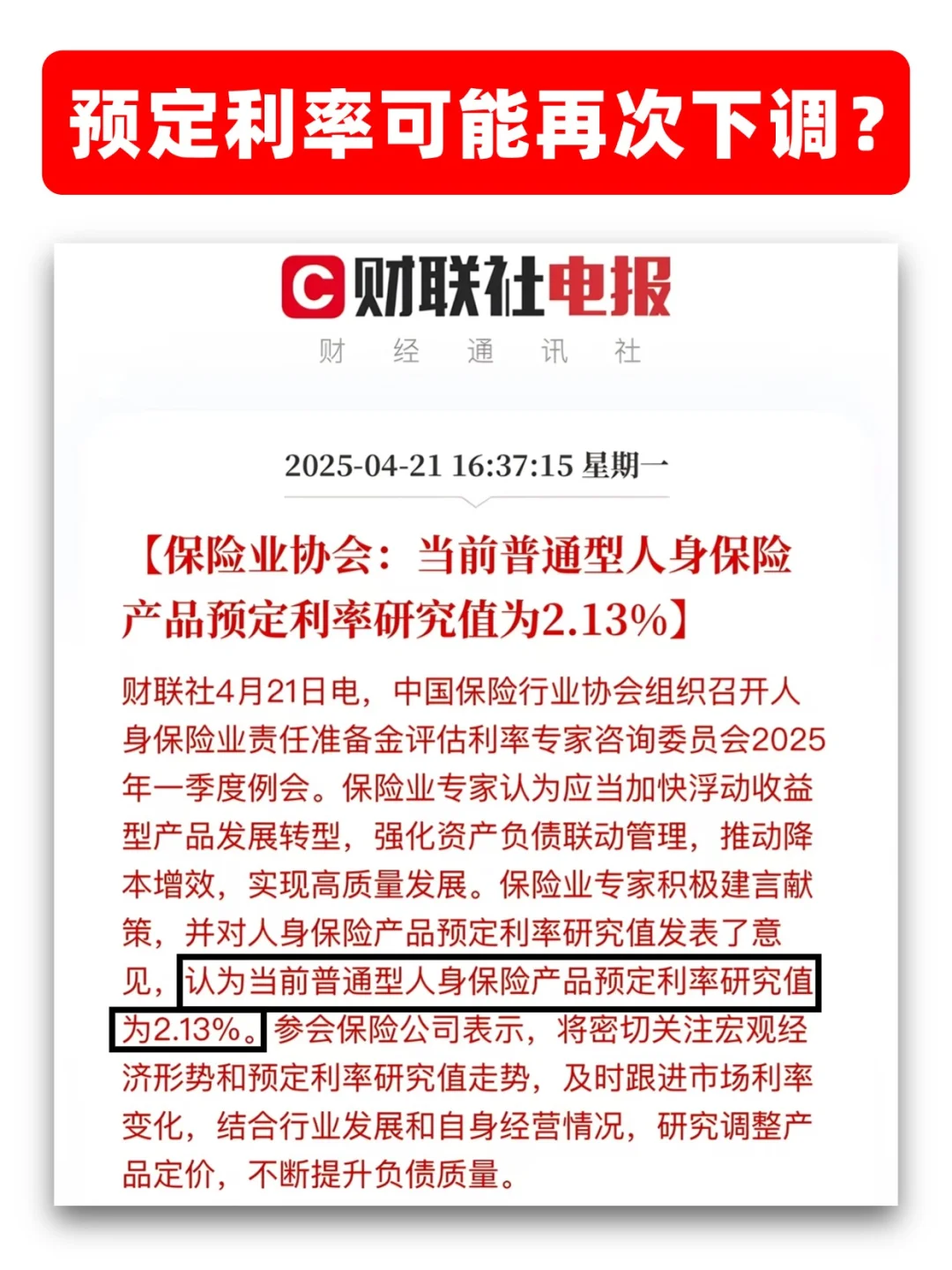

“当前人身保险产品预定利率研究值为2.13%

首次低于2.25%这个阈值,触发预定利率动态调整机制!”

那就有人问:这对我们有啥影响?

直接说重点:

理财险收益缩水,收益上限下调,你的钱袋子受影响!

重疾险、定寿会再涨价!!!

迎来新一轮的产品下架!!!

之前3.0%预定利率下调到2.5%这一波的时候

少儿重疾险涨价达到150%

成人的更贵,离了个大谱

目前网红产品,比如:

大黄蜂13号、青云卫6号、超级玛丽13号、达尔文11号等

这些性价比高的重疾险,可能以后买不到了

还有就是理财险收益缩水

(我大概算了一下,同样存50万,收益最大能差100万!你说夸张不夸张!)

利率变低的情况下,更多会考虑储蓄险

收益写进合同,钱生钱,稳稳的不用担心太多~

总之,现在很多产品都有下架、调整的可能,最近在考虑上车宝宝重疾险,或者在规划宝宝的教育金的,建议尽快上车。

总的来说,对暖宝保3号的影响确实不大,毕竟一年期的医疗险,受预定利率的影响不大。

这里也提醒一下,在投保暖宝保3号前,需要关注一下暖宝保3号健康告知,避免留下拒保记录,影响其他产品的投保。

暖宝保3号健康告知

暖宝保3号少儿门诊险健康告知如下:

1

就医行为和保险情况

(1)被保险人目前或过往是否有疾病未治愈或正接受治疗,或出院后至今未满3个月;

(2)被保险人曾被保险公司解除合同或投保、复效时被拒保、延期、附加条件承保,或向保险公司索赔重大疾病保险金。

2

询问疾病

被保险人目前或曾经是否患有下列疾病:

肿瘤:恶性肿瘤(含原位癌)、良性肿瘤;

高血糖:糖尿病或空腹血糖≥7.0mmol/L;

脑疾病:脑炎/脑膜炎、脑外伤后遗症、脑出血、脑血管畸形或脑血管瘤、脑/脊髓损伤、脑瘫、脑积水、癫痫;

心脏疾病:先天性心脏病、心肌病、心脏瓣膜病、心房/心室扑动或颤动、风湿性心脏病;

呼吸疾病:哮喘、反复发作的肺炎/支气管炎(反复发作是指最近一年就诊次数大于3次,因同一原因连续就诊在7天内的视作为1次就诊);

肝疾病:肝炎(含肝炎病毒携带)、肝硬化;

肾疾病:慢性肾炎、肾病综合征、多囊肾、肾功能不全;

血液病:骨髓增生异常、再障性贫血;

风湿病:系统性红斑狼疮、风湿/类风湿性关节炎;

其他:艾滋病或艾滋病毒携带、精神疾病、瘫痪、川崎病、智障、小儿麻痹症、儿童多动症、接受过组织或器官移植或造血干细胞移植、腺样体肥大;

这一条是对宝宝当前/既往病史进行问询,宝宝有以上疾病的,都没法买。

稍微常见一些的,比如先天性糖尿病、哮喘、小儿麻痹症等,都没法买暖宝保3号。

3

出生情况

针对未满2周岁的被保人,出生时体重低于2.5公斤或存在早产、窒息、发育迟缓、脑瘫情况。

这一条是针对2岁以下宝宝的问询,宝宝超过2岁的,可以忽略这一条。

市面上大多数少儿门诊险对出生情况的问询,都是3岁以下,暖宝保3号相对宽松一些。

例外事项

不过,也不是患病就没法买暖宝保3号。

下述情况,已治愈满1个月仍可正常投保:

呼吸科:上呼吸道感染、鼻炎、咽炎、咽峡炎、扁桃体炎、扁桃体或腺样体手术、急性支气管炎、支气管肺炎、急性肺炎、大叶性肺炎(不包括反复发作的急性支气管炎、支气管肺炎、急性肺炎、大叶性肺炎,反复发作是指最近一年就诊次数大于3次,因同一原因连续就诊在7天内的视作为1次就诊);

消化科:急性肠胃炎、胃肠功能紊乱、急性阑尾炎;

皮肤科:痤疮、湿疹、皮炎、皮脂腺囊肿(粉瘤)手术;

儿科:新生儿黄疸且已治疗结束(未被诊断肝性脑病或核黄疸)、手足口病且已痊愈(未被诊断重症手足口病);

外伤:软组织损伤、上/下肢骨折且已痊愈、意外住院在5天以内且已痊愈(无后遗症或器官缺损)。

像流感高发期,宝宝最容易中招的支原体肺炎、急性支气管炎等,康复后,满1个月,也能买暖宝保3号。

以上就是暖宝保3号少儿门诊险的健康告知,最后还要再次强调做健告的原则:不问不答,如实填写。

写在最后

总的来说,暖宝保3号是经过市场检验的好产品,社保外的药品费也能保,背靠人保大保司。

虽然这次预定利率下调风波,不会导致暖宝保3号下架,但也要抓紧时间入手,趁着身体还健康抓紧投保。

否则,一旦查出先天性糖尿病、哮喘、小儿麻痹症等常见的小异常,都有可能会影响投保,到时再来买就晚啦。

此外还要提醒一下,此次预定利率下调,影响较大的是增额寿、年金险、重疾险及寿险,如有需要为宝宝入手的朋友,也建议抓住这个窗口期。

众民保2025

福临门两全C款,节税神器,现在投,明年多省一大笔钱

慧择小马老师|934 浏览

年化达10%!个税最高省5400元!中意悠然金生来了…

慧择小马老师|754 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览