存款利率倒挂刷屏!钱存5年不如存3年?

“钱存越久越亏”——这话听起来像是在开玩笑,但现在的银行利率表却把它变成了残酷的现实。

最近去银行存钱的朋友可能会发现一个魔幻现象:三年期存款利率居然比五年期还高!

包括工商银行、建设银行、招商银行等在内的多家全国性商业银行,都在玩这个"数字游戏"。

就拿建行来说,三年期能给到1.9%,五年期反而只有1.55%。

作为股份制银行的中信银行3年期利率1.90%,5年期仅1.60%;

区域性商行也没能“独善其身”,宁波银行3年期利率最高2.05%,5年期仅1.85%

这到底是怎么回事,难道银行不想让我们存长期的钱了吗?

为什么会出现利率倒挂?

(1)缓解银行净息差压力

首先,银行正在悄悄调整自己的"收支表"。

它们预判未来利率还会继续走低,现在要是吸收太多高利率的长期存款,以后就得按现在的"高价"付利息,那多不划算啊!

所以干脆把长期利率压得比短期还低,就像房东不愿意在房价下跌时签长期租约一样。

(2)银行营销策略

最近一段时间,短期存款市场竞争加剧。

银行为了抢"短期资金"这块蛋糕,不惜提高短期存款利率来吸引顾客。

对我们普通储户来说,这可不是什么好消息。

把钱存五年期?利率低不说,万一中途要用钱,提前支取还得损失利息,简直是"存钱反被钱欺负"!

不过别担心,聪明人已经开始寻找更好的"钱生钱"方式了——分红险。

投保分红险就像找了个会赚钱的合伙人:保险公司用专业团队帮你投资,赚得多就多分你,赚得少也有保底。

在这个利率下行的时代,能让你的钱"越存越值钱"的,才是真正的理财神器!

分红险的收益来自哪里?

保险公司的红利来源多种,一般包括死差、费差、利差、退保差和其他差;

分红险下有保单利益,上有不封底分红利益

就拿>>>同方全球传世乐享来说,它的红利来源为单一的利差,

根据保单年度红利的公式,传世乐享的承保公司盈利越多,投保人到手的分红就越多。

而传世乐享的承保公司——同方全球人寿,可不是一般的“赚钱高手”。它已经连续7年实现盈利,妥妥的“盈利王者”!

所以它的分红利益演示IRR高达4.5%;如果分红实现率达100%,趸交第3年>已交保费。

不过这里还是要提醒一句,红利就是保险公司将投资赚来的钱分给投保人的部分,

既然是投资,就一定有赚钱的时候,也有亏钱的时候,所以红利是不确定的。

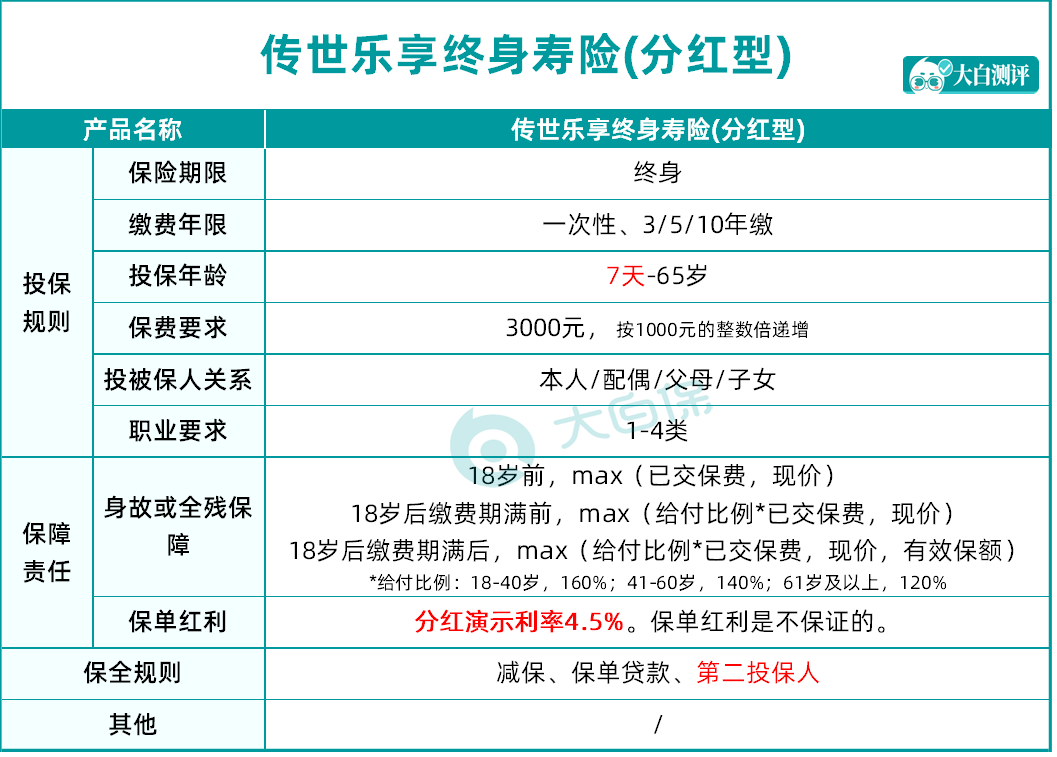

传世乐享保障如何?

作为增额寿分红险,>>>传世乐享终身寿险(分红型)主要责任是身故或全残保障。

它主要有3大亮点:

(1)投保门槛低:

3000元起投,可选趸交、3/5/10年交,普通打工人也能轻松投保。

(2)减保写进合同,资金灵活取用:

如果你急用钱,可以申请减保,而且减保规则写进合同,完全不用担心被“套路”。

不过,前期减保会让我们的保单利益增速减少,

如果不想影响后续的保单利益增值速度,还可以申请保单贷款,零活又方便。

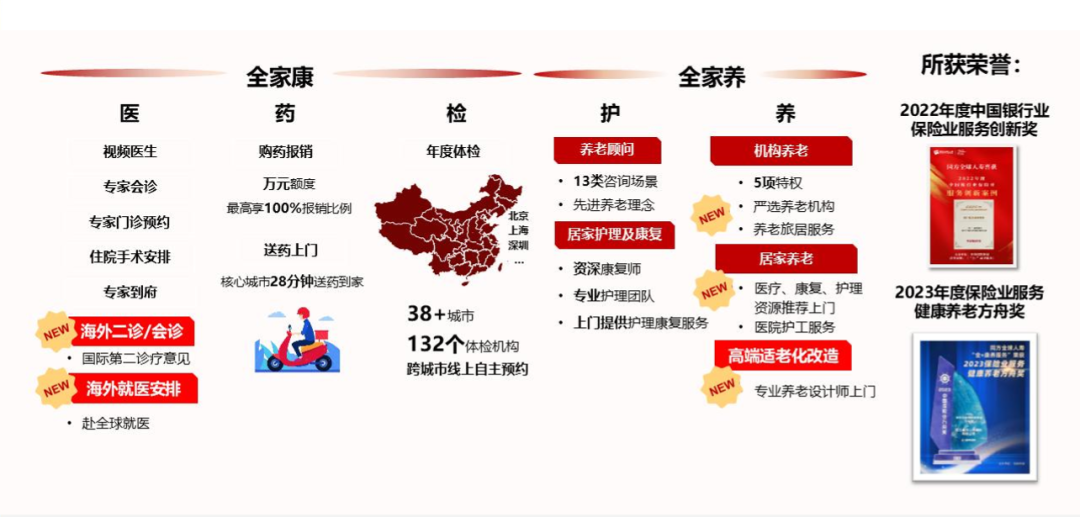

(3)超值的增值服务

投保>>>传世乐享终身寿险(分红型)满足条件,可以享受对应的增值服务:

比如养老服务:

国内:大雁养老旅居卡,全国八大旅居城市任选4天3晚(单张期缴≥2万)

国外:奥登CCRC全球顶级养老社区6天5晚日本私董荟(个人累积期缴≥20万)

当然,这些都只能算是小的优点。

传世乐享的最大亮点,那必须是保单利益!

1、传世乐享的保单利益如何?

我们用近期保单利益第一梯队>>>福满佳2.0做比较▼

以0岁,趸交100万为例:

注:利益演示是基于保险公司的精算及其他假设,不代表保险公司的历史经营业绩,也不代表对保险公司未来经营业绩的预期,保单的红利分配是不确定的,在某些保单年度红利可能为零,实际红利按当年保险公司的公布派发。

在保证利益方面,保单保单前50年的保证利益差别不大,第80年差距才稍微拉开,

如果换成趸交10万或者1万,差距可以忽略不计。

在分红利益方面,传世乐享终身IRR最高3.61%(第75)年,福满佳2.0终身IRR最高3.33%(第100年)。

在保单第5年时,比高2万福满佳2.0传世乐享

在保单第70年时,福满佳2.0却比传世乐享,少218.5万

一般产品的演示利益,基本都是接近实际红利分配的,所以分红利益演示当然是越高越好。

2、传世乐享的承保公司靠谱吗?

除了产品本身,保险公司的实力也是选择分红险的关键。的承保公司——同方全球人寿,背景硬、实力强,值得信赖!传世乐享

(1)公司背景硬,国际认可

同方全球人寿是由同方股份有限公司和荷兰全球人寿保险集团合资组建的。

荷兰全球人寿是全球领先的保险集团,总资产超过3015亿欧元(截止2023年末),被国际金融稳定委员会评为“Too Big To Fail”的机构。

同方股份有限公司成立于1997年,是中国知名高科技上市公司,拥有央企背景,科研实力强大,服务范围广泛。

有这样的 “大树” 靠着,咱买保险心里更踏实。

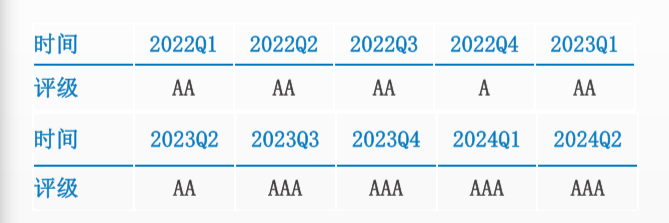

(2)偿付能力足,履约能力经得起考验

按照监管要求,保险公司偿付能力达标的条件是:核心偿付能力充足率≥50%;综合偿付能力充足率≥100%;风险综合评级在B类以上。

2024年第4季度,同方全球人寿的综合偿付能力充足率为228%,核心偿付能力充足率为177%,远超监管要求。

同方全球监管风险综合评级AAA,自偿二代监管体系实施以来,已连续16个季度获得A类评级。

目前全国获3A评级的保险公司只有5家,同方全球人寿就是其中之一!

(3)投资能力强,市场表现亮眼

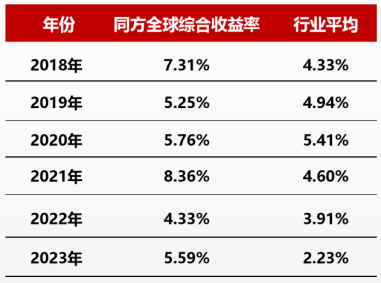

同方全球人寿近三年的平均投资收益率为4.71%;平均综合投资收益率更是高达6.10%,行业里遥遥领先。

2018~2023年六年综合投资收益率▼

同时,同方全球人寿通过合理配置资产,在股票、债券、不动产等多个领域都取得了不错的成绩,为高分红奠定了坚实的基础。

投资项目案例▼

写在最后

降息潮反映出经济环境的严峻和市场竞争的激烈,

对于普通人来说,存款利率的下降不仅意味着利息收入的减少,更提醒我们需要重新思考如何在这场金融调整中实现更好的资产配置。

配置一款收益稳定、能让钱“越存越值钱”的分红险,是低利率时代让钱“生”更多钱的方式之一,

总的来说,:同方全球传世乐享

分红演示利率为4.5%,趸交第3年现价>已交保费

减保写进合同,调取资金方便

门槛低,年交保费3000元起

公司背景强大,经营稳健

有消息称,这款产品将于4月30日停止销售,想要高分红利益演示利率的朋友,就需要合理安排自己的时间,避免错失良机了。

达尔文12号

福临门两全C款,节税神器,现在投,明年多省一大笔钱

慧择小马老师|1128 浏览

年化达10%!个税最高省5400元!中意悠然金生来了…

慧择小马老师|897 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览