香港限高令,高收益时代结束了?

去年的时候,内地分红险出现了分红险限高,规定分红演示收益上限不高于3.2%和3.1%。这个规定一出,各家保司都调低了分红达成率。

如果想要超过这个值,就得提供证明,比如投资收益率、净利润这些,有这个分红的实力。

然而最近呢香港保险市场,也出了类似的情况。如果关注香港保险的朋友,应该都了解了类似的情况,香港保险也要限高了。

上月底,香港保监局给所有保险公司发了一个指引文件。

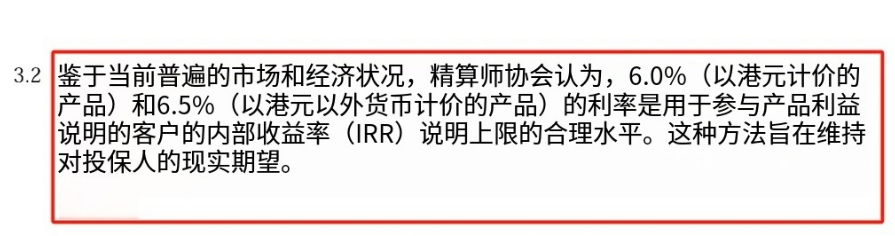

要求从今年7月1日起,所有非港元保单给客户的演示收益不超过6.5%的复利,港元保单则是不超过6%。

那这个限高令,到底是什么情况,7%复利的香港保险彻底成为过去式了?

我大致看了下,市面上对于这个限高令,大致有两种解读。

第一种呢,就是说一定要赶在7月份之前购买,不然收益爆降。

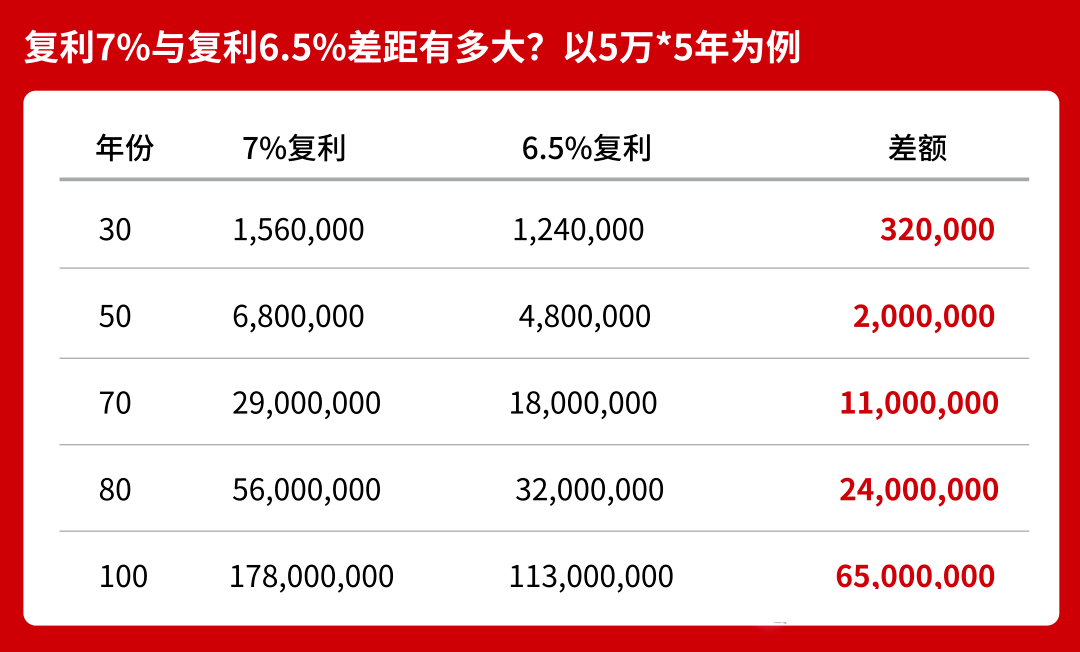

甚至还有的人,会拿着这个利率表去和你认真计算,少了0.5%的复利,收益会相差多少。

这种计算方式,着实让人大跌眼镜,好像砸过来一个重磅数据,告诉你不买的话就会亏多少多少。

咱就不说分红达成率情况,就说把100年的收益对比拿出来说,周期可有点太长了吧。

第二种呢,就是认为下调演示收益,对实际收益没有太大影响。毕竟分红部分的收益是不保证的,所以不用担心。

但这种言论呢,多少有些不负责任。毕竟下调演示收益,不至于说少赚个几千万,但肯定不能说一点影响也没有,这两种说法都过于绝对了。

那我下面呢就给大家分享下,我对这件事的看法。

首先呢,想和大家说清楚的是,下调后的演示收益,才是港险的正常预期水平。换而言之,就是按照这样的演示收益,才能让保司的分红达成数据更能符合客户的预期。

大致意思就是说,以精算师协会的视角,6%(港元)、6.5%(外币)这个收益区间,是比较合理的收益。

在往上呢,7%左右,这个收益可能就有点高了。

这样的代价就是,许诺客户的100%预期分红达成率,就实现不了,有画饼之嫌了,对这个分红险口碑影响还是很大的。

所以监管的意思就是饼别画的太大了,回归真实的收益,让达成率数据漂亮一些。

那我们接下来就和大家深究一下,香港分红险真实收益。

其实2023年之前,香港分红险产品的演示利率主要就集中在6%-7%之间。

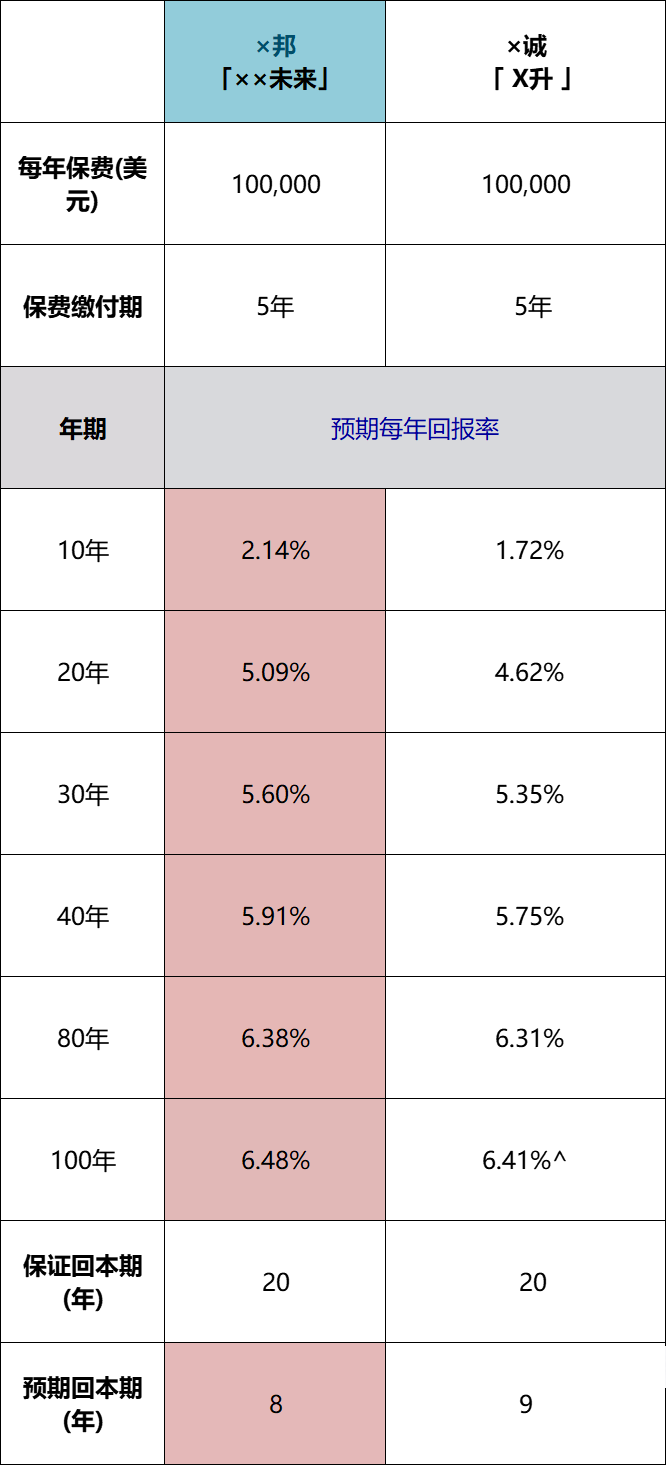

比如说我以之前卖的比较多的两款产品为例,一款是某邦的××未来,另一款是某诚的产品。这两家保司在香港保险市场占据的份额也比较大。

和这次监管限高后的表现差不多。

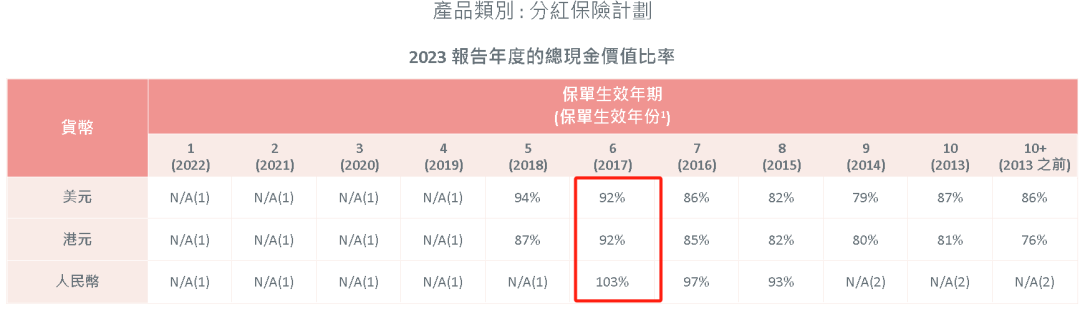

同时我查了一下××未来的分红数据。

2017年买的××未来。在2023年实现了78%的复归分红,159%的终期分红。总现金价值比率是在106%。

也就是说,如果2017年买的保单,是能拿到预期总现金价值的107%的。

那样长期算下来,按照预设的6.5%的长期收益,这款产品未来是能实现6%左右的复利的。

总现价比例,大概在92%左右。

如果按照这样的比例长期下去,那未来的预期收益,也是能做到5.5%-6%这个区间。

以前预期6%复利的产品,保险公司达成率做的还算是可以期待。

但是从2024年开始,香港保险进入内卷趋势,直接把预期收益拉高至7%以上了。

大家别小看这0.5%的复利差距,我们开头也算过,长期来看,就是几百万上千万的收益差距。

监管倾向于认为,与其画大饼,最终达成率只有80%、90%;还不如直接限高,大家尽可能做到100%达成。这样就不会影响香港保险的口碑,毕竟这是香港的经济支柱。

下面,我们来说第二个事情,限高后用户实际收益会不会有影响?

分红的高低,取决于保司的分红能力和分红意愿。

分红能力不用担心,没有变化。

这次指引的详细文件里提了,此次调整只改变给客户的演示收益,并不调整产品本身的分红,投资和定价逻辑。

简单举个例子,比如没限高前,保险公司承诺给客户每年分1万2的分红收益。

限高后,预期收益降低,只需要兑付1万块钱的分红收益了。

而保司赚到1万2的能力,是不变的。

那么对于保险公司而言,他们可能会更倾向于去分1万,而不是1万2。

因为只要给1万,分红实现率就可以做到100%了,已经达到客户的预期了。

这个呢,就要从人性角度去分析,投保人和保险公司的心态了。

如果从客户角度,只要保司能够持续100%达成,大家就会倾向于这是一家不错的保司。

并不会一直要求,一家保司能给到120%的分红实现率,这就是我之前说的,分红险遵从的是木桶效应,就是看最低的分红达成率。

这个在内地分红险我也和大家聊过这个话题。就是你前一年150%,第二年50%,效果其实是和两年100%差不多,但客户肯定会更倾向于两年达成率100%。

客户的整体观感上,会选择达成率稳定的,而不会选波动大的,分红险看的都是最差的预期。

由此,这次香港下调演示利率,从实际角度,客户的体验感可能是会更好一些。

毕竟许诺的达成率达到的概念会变大,当然了,实际拿到的收益呢,是会受到一些影响的,未来产品到手收益也是会少一些。

那么保险公司没有分的那部分可能会用于哪里呢?

一方面是,可能会用于分红储备起来,留给投资年份相对不好的年份,给客户分红。

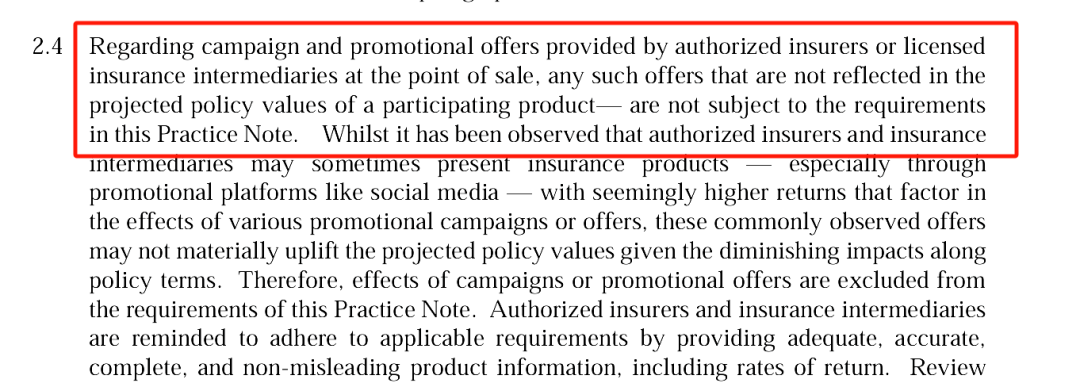

其实监管明确说了,保险公司的促销优惠措施,不在预期利率收益的计算范畴内。

往后,保司“内卷”方向,可能会从长期预期收益演示,转移到客户优惠、产品回本时间、保证收益率等地方。

最后和大家总结下,这次香港保险限高到底影响了什么。

前提是,我觉得下调后的香港保险才是它真正的水平。我们也回顾了下之前的产品,确实是能达到6%-6.5%。

其次下调后确实不会影响保险公司投资的逻辑,他们投资收益不会因为限制而受影响,但大概率会可保司分红的意愿和执行情况。

如果后期保司达成更好的投资情况,还是会按100%分红,大概率不会给更高。毕竟分红险遵循的是短板效应,能达到100%保司的任务就算是完成了,也不会伤口碑。

由此长期来看,用户的持有体验更好,达成率会比原来高了。但弊端是,到手的收益可能会少一些。

实际的影响呢,需要通过长期才能显现出来,毕竟保险的周期就是很长。

这篇呢就是我对香港保险变动的分析,如果大家还有哪些不懂的地方,可以留言交流告知,我们下期见。

暖宝保3号少儿门急诊保险

- 上一篇:黄金投资,看这一篇就够了!

- 下一篇:医疗险这样买,娃看病能不花一分钱!