2025,同方全球传世乐享分红险,为何被抢疯了?收益是画大饼吗?

2025 年一开场,保险行业便被重磅政策 “砸中”,迎来前所未有的发展机遇!

1 月,五大部门联合引导中长期资金流向股市,要求大型国有保险公司,从2025年起每年新增保费的30%用于投资A股。

2 月,10 家机构又接到新任务 —— 以中长期资产配置为目标,开展投资黄金业务试点。

黄金,那可是大家心中的 “硬通货”,这一举措无疑为保险资金的投资渠道打开了新大门。

这两大动作,让分红险顺势成为 2025 开年的 “爆款” 。

政策的支持让保司有了更多投资盈利机会,而这些盈利很可能转化为分红,进入我们的口袋。

为啥分红险突然就火了?

1. 利率下行,钱放哪都不踏实

这几年,银行存款利率就像坐滑梯,一路往下滑。

2024 年,国有大行利率齐刷刷进入 “1” 字头,存 100 块钱,一年利息才 1 块多。

国债利率也没好到哪去,在 2025 年创下历史新低,

10年期、30年期到期收益率分别触及1.59%、1.92%,

2025 年货币政策还定调 “适度宽松”,这意味着以后银行存款、国债、LPR利率这些的还会降,

咱的钱放在这些地方,想多赚点利息越来越难。

2. 资产新规打破刚兑,理财不保本了

以前买银行理财、信托,大家都觉得挺稳的,能保本还有不错的收益。

可 2022 年资管新规一出来,打破了刚性兑付,这些产品都开始净值化了。

现在买理财,不仅可能赚不到钱,还会出现破净值、回撤,甚至亏损的情况,连提前终止的现象都有。

在这种大环境下,分红险的优势就凸显出来。

就拿同方全球传世乐享分红险来说,它有三大突出优点。

①灵活性高:封闭期最短 3 年,3 年后就能灵活取用里面的钱了。

②安全性强:受《保险法》保护的。合同里白纸黑字写清楚了保证部分的收益,用现金价值的方式确定下来

③分红有惊喜:市场行情好的时候,能多分红;市场差了,保险公司也会用往年攒下的 “家底” 补上,整体收益比较可观,比传统增额寿更有盼头。

分红险的收益是画大饼吗?

分红险有个关键指标叫红利实现率。

比如说,一款分红险产品演示的红利是 100 元,实际发了 50 元,那红利实现率就是 50% 。

同方全球人寿在经营上一直比较稳健。

我们以同方全球传世乐享为例,从 0~150% 红利实现率总共 13 个档次的收益率的情况。

注:利益演示是基于保险公司的精算及其他假设,不代表保险公司的历史经营业绩,也不代表对保险公司未来经营业绩的预期,保单的红利分配是不确定的,在某些保单年度红利可能为零,实际红利按当年保险公司的公布派发。

当分红实现率是100%时,第 30年收益率能有 3.39%,超过去年8-9月底停售的 3% 预定利率增额寿。

当分红实现率是50%时,第 30 年收益率有 2.62%,第 40 年有2.75%,已经超过了 2.5% 预定利率增额寿。

当分红实现率只有20%,第 30 年收益率有 2。07%,而 2025年1月20日发行的 30 年期特别国债,目前收益率也就1.92%。

即便是没有分红,只有保证收益的情况下,第30年收益率也有1.64%。

而且,保险公司分红可不是想怎么分就怎么分的。

一方面,有监管严格盯着,

保单投资赚了钱,至少得拿出 70% 分给客户,

每年还得接受金融管理局指定的外部审计机构审计,想藏着掖着根本不可能。

另一方面,保险公司还有平滑机制。

要是哪年赚得多了,就会把一部分钱存到 “分红储备账户” 里。

要是连续两年超过规定规模,多出来的就得拿出来分给大家。

要是市场环境不好,收益达不到演示的水平,也会从这个账户里拿钱补齐,所以咱拿到手的分红还是挺稳定的。

挑选分红险的三个关键指标

自从分红险火了后,大家都想挑选一款分红险~

除了看产品本身收益,还要看3方面:

咱以李先生为例,他一次性投入 50 万,给0岁的儿子购买同方全球传世乐享分红险

①前期回本快

分红100%达成情况,保单第3 年,保单的价值就超过了他交的 50 万保费,

即便只看保证收益,保单第6年也能实现“回血”。

②长期收益高

随着时间推移,收益增长越来越惊人。

到第 20 年,保证利益能达133万,IRR为1.46%,

如果分红100%达成,累计现价达188万,IRR是惊人的3.21%;

第 30 年,保证部分现价突破 162.8万,要是红利实现率高,收益还会更可观。

这收益水平,轻轻松松就把国债和银行存款甩在身后,让咱的钱实现稳稳地增值。

那这款分红型产品到底好不好,值不值得买呢?

我们就按照前面的三步来看看背后的承保公司同方全球人寿。

①公司背景硬

同方全球人寿是由同方股份有限公司和荷兰全球人寿保险集团合资组建的。

荷兰全球人寿是全球领先的保险集团,被国际金融稳定委员会评为“Too Big To Fail”的机构。

同方全球人寿公司注册资本为26.3亿元,资产规模超过400亿元。

有这样的 “大树” 靠着,咱买保险心里更踏实。

②偿付能力足

偿付能力是衡量保险公司能不能按时给我们兑现保单承诺的重要指标。

2024年第4季度,同方全球人寿的综合偿付能力充足率为228%;核心偿付能力充足率为177%,远超监管要求。

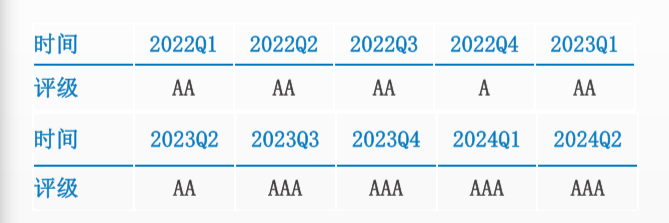

而且,同方全球监管风险综合评级AAA,自偿二代监管体系实施以来,已连续16个季度获得A类评级。

目前全国获3A评级的保险公司只有5家,实力可见一斑。

③投资能力棒

保险公司投资能力越强,咱的分红实现率就越有保障。

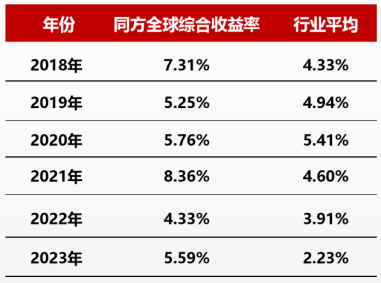

同方全球人寿近三年的平均投资收益率为4.71%;平均综合投资收益率更是高达6.10%,行业里遥遥领先。

2018~2023年六年综合投资收益率▼

投资项目案例▼

通过合理配置资产,在股票、债券、不动产等多个领域都取得了不错的成绩,为高分红奠定了坚实的基础。

写在最后

同方全球传世乐享分红险这么优秀,可别错过了。

分红演示利率为4.5%,趸交第3年现价>已交保费

减保写进合同,调取资金方便

门槛低,年交保费3000元起

公司背景强大,经营稳健

就像好东西大家都抢着要一样,这么好的保险产品,说不定哪天就调整了或者停售了。

要是你也想给家庭资产找个安全又能增值的好去处,想在低利率时代让钱 “生” 更多钱,

不妨多了解一下。

有消息称,这款产品将会在3月底调整利益演示利率,想要高分红利益演示利率的朋友,请合理安排自己的时间,避免错失良机。

要是还有啥疑问,随时戳这里>>>预约保险咨询顾问,别让机会悄悄溜走!

众民保2025

- 上一篇:旅游团个人意外险不包含吗

- 下一篇:退税超全攻略!2招教你多退几千块

全网爆火的“省税神器”岁岁享3.0,复利最高5.0%!

慧择小马老师|1048 浏览

福临门两全C款,节税神器,现在投,明年多省一大笔钱

慧择小马老师|733 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览