退税超全攻略!2招教你多退几千块

家人们,一年一度从国家手里“薅羊毛”的机会又来了!

每年一到这个时候,小马老师都扯着嗓子跟身边朋友念叨:3月一定要去办个税扣除申报。

这两天在某社交平台上,好多人都在晒退税金额,目前看到最高的退了20万!

趁着月底申请截止前,小马老师也把自己摸索出来的退税小技巧毫无保留地分享给大家。

掌握了这些,多退几百、上千块真的不难,打算申请退税的朋友,一定要认真看到最后!

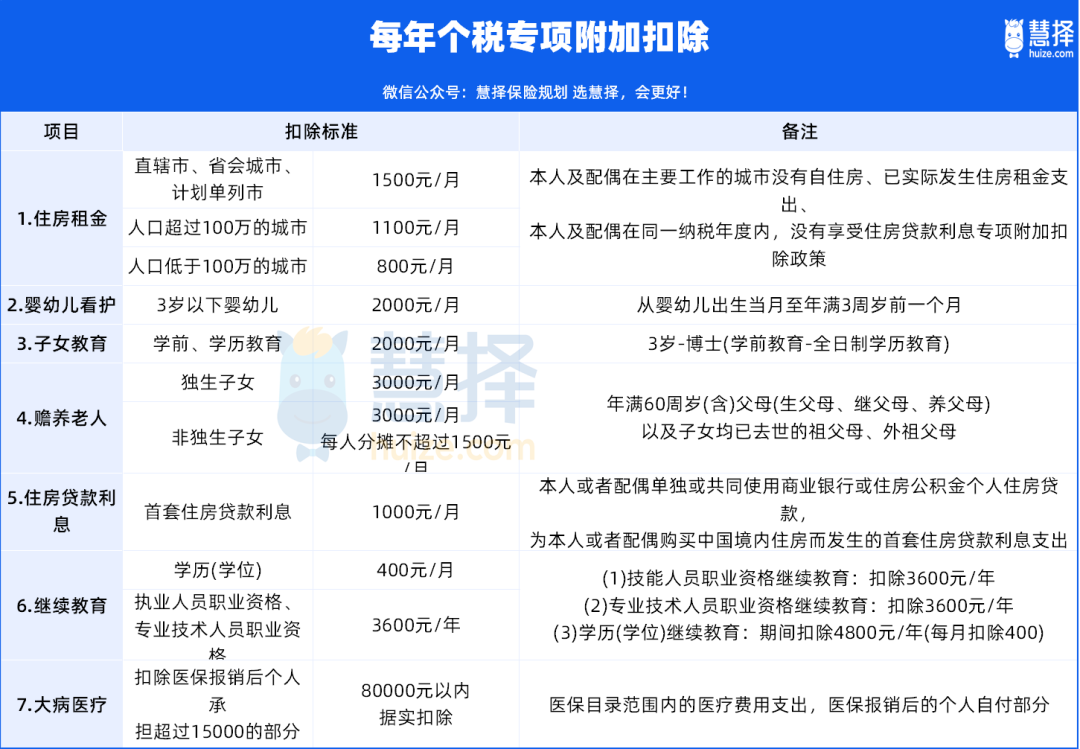

附加专项这样填,多退不少钱!

下面这些项目,都能帮咱们抵扣税款,我把适用人群和抵扣金额都整理好了。

要是记不住,先点赞收藏起来,免得要用的时候找不着。

大家在进行专项申报的时候,要注意些小技巧。

就拿“住房贷款利息”和“住房租金”来说,这俩只能二选一。

要是夫妻两人婚前各有一套房,婚后还在接着还贷,那在退税申报的时候,有两种选择:可以选择各自抵扣50%;也可以让工资高的一方100%抵扣。

让高收入的一方全额抵扣,能少交不少税。

还有,现在离婚率挺高的,要是有孩子,一定要和前任商量好“抚养子女”这项各自抵扣50%。

前天我在小红书上看到一位单亲妈妈吐槽,说前夫抢先一步,把抚养子女抵扣的钱全占了,这换谁都得气炸。

另外,赡养老人这项抵扣,指的是年满60岁的父母,岳父、岳母、公婆、爷爷奶奶、外公外婆都不符合条件,可别填错了。

我之前有个朋友,把奶奶填成赡养人,结果税务局打电话让他补税,还交了4000多的滞纳金,可太冤了

租房、赡养老人、抚养子女这些抵扣项目,七七八八的加起来,一年省个几千块不是问题。

申请退税的操作也特别简单,只要下载个「个人所得税」APP,登录之后:

①点击“2024综合所得年度汇算” ;②选“2024年度”;③点“我需要申报表预填服务”,然后跟着提示填就行。

这些抵税项目在APP页面上都很明显,操作起来没啥难度。

下面,小马老师重点分享两个退税的“隐藏”选项,用好稳稳多退大几百!

买了保险,也能退税!

很多人不知道,咱们买过的一些商业健康保险,也能用来抵税。

像支付宝上的好医保防癌医疗险、很火的蓝医保终身防癌医疗险等,都能抵税。

小马老师算过,这些保险每年能帮咱们抵扣72~1080元,相当于买保险打了个折,非常划算!

要是你之前给自己或者父母买过,现在就赶紧去看看能不能拿来抵税。

如果不确定自己买的保险能不能退税,打开电子保单或者纸质保单瞅瞅,右上角有「税优识别码」的,就能用来抵税。

个人养老金,抵税超给力

这两年超火的个人养老金,也能抵税。

个人养老金简单来说,就是咱们开一个专门的账户存养老金,每年最高能存1.2万进去。

存进去的这笔钱,就可以用来抵税。

能抵多少呢?这个和你的收入成正比,收入越高,减税越多。

可以看到,每年交1.2万,连续交10年:

如果你的税率是25%,节税后相当于10年实际只需投入了9万。

到60岁,一共能直接领20.7343万(扣除领钱时扣的3%),是实际投入的2.16倍!

这个回报率,简直太香了!

要知道,现在银行的存款,都已经降到“1”字头,同样的钱放银行,收益就少很多。

超牛税优健康险,错过血亏!

上面这些“隐藏选项”要是都操作好了,怎么着都能多退大几千块钱。

为啥这么多人买?

因为它不仅能减税,还能帮咱们赚钱!

比如说,每年交2400元,如果你的税率是20% ,每年就能抵480块,交10年,就能抵4800块。

关键是,交进去的这笔钱还会不断产生利息,抵税的钱加上产生的利息,收益相当可观。

第10年的收益能达到4.55% ,而且还是复利,比把钱存银行划算多了!

10年到期了,要是不想存了,咱直接退保把钱取出来,收益实实在在的进口袋。

现在买的话,明年退税的时候就能多到账一笔钱,既能省钱,又变相存了一笔钱,简直一举两得。

对这款产品感兴趣的朋友,可以直接点这里,会有规划老师免费帮忙测算收益、讲解产品。

达尔文12号重疾险