同方全球传世乐享终身寿险(分红型)保障如何?保单收益高不高?承保公司同方全球人寿靠谱吗?附官方投保入口!

近期,分红险因下有保单利益,上有不封底分红利益,成为众人追捧的财富规划新贵。

其中,同方全球推出的>>>,传世乐享终身寿险(分红型)

因分红利益演示IRR高达4.5%、如果分红实现率达100%,趸交第3年>已交保费、保司背景强大,投保门槛低等优点,荣登分红险扛把子宝座。

有人就好奇分红是不保证的,演示利率那么高能达成吗?

为了防患保司分红演示虚高,监管很早就对保司的演示红利做了规定,一般产品的演示利益,基本都是接近实际红利分配的。

所以有需求的朋友可以抓紧给自己安排起来~

不过有消息称,将会在3月底调整利益演示利率,传世乐享终身寿险(分红型)想要高分红利益演示利率的朋友,请合理安排自己的时间,避免错失良机。

废话不多说,我们直接开测↓

同方全球传世乐享终身寿险(分红型)官方投保入口咨询>>>立即咨询

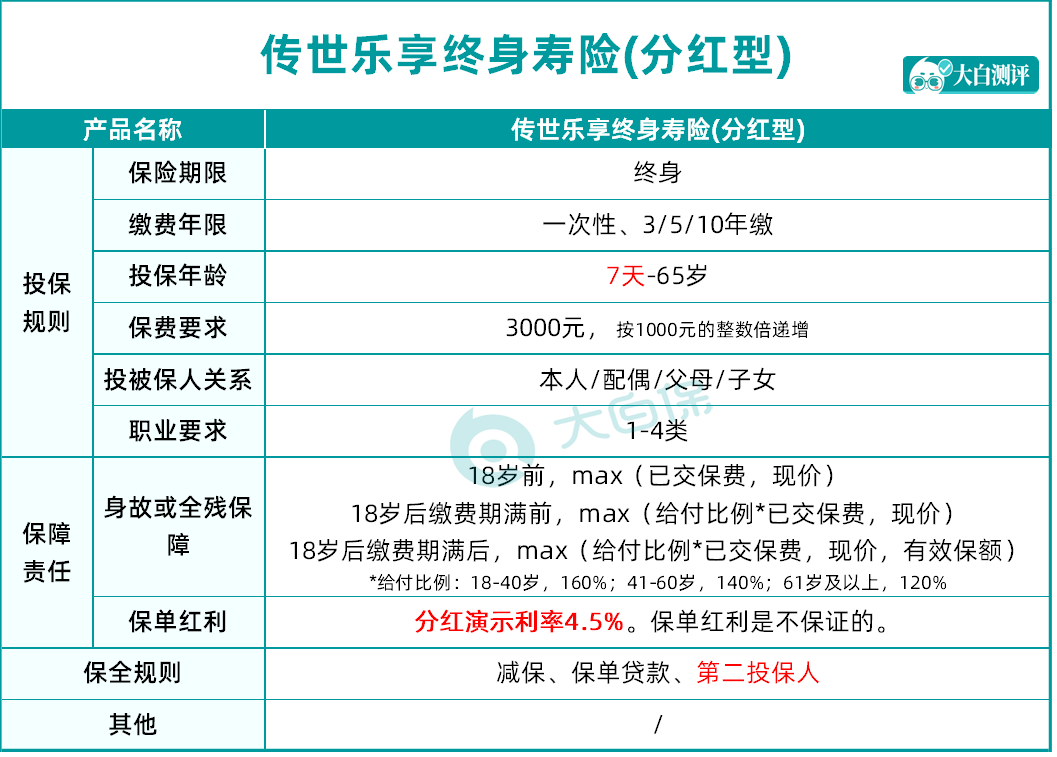

同方全球传世乐享终身寿险(分红型)的保障如何?

同方全球传世乐享终身寿险(分红型)作为增额寿分红险,主要责任是身故或全残保障。从上图上看,主要有3大亮点:

1、投保门槛低

3000元起投,可选趸交、3/5/10年交,普通打工人也能轻松投保。

2、红利来源金来源于利差,分红方式为增额分红

保险公司的红利来源多种,一般包括死差、费差、利差、退保差和其他差;

传世乐享的红利来源为单一的利差,

根据保单年度红利的公式,这就意味着,传世乐享的承保公司盈利越多,投保人到手的分红就越多。

传世乐享的承保公司同方全球人寿,已经连续7年实现盈利。

并且在近三年的综合投资收益中属于TOP1▼

不过这里还是要提醒一句,红利就是保险公司将投资赚来的钱分给投保人的部分,既然是投资,就一定有赚钱的时候,也有亏钱的时候,所以红利是不确定的。

3、减保写进合同,方便调取资金

投保传世乐享终身寿险(分红型),如果急用资金可以申请减保,减保规则写进合同:

不过,前期减保会让我们的保单利益增速减少,如果不想影响后续的保单利益增值速度,前期可以申请保单贷款。

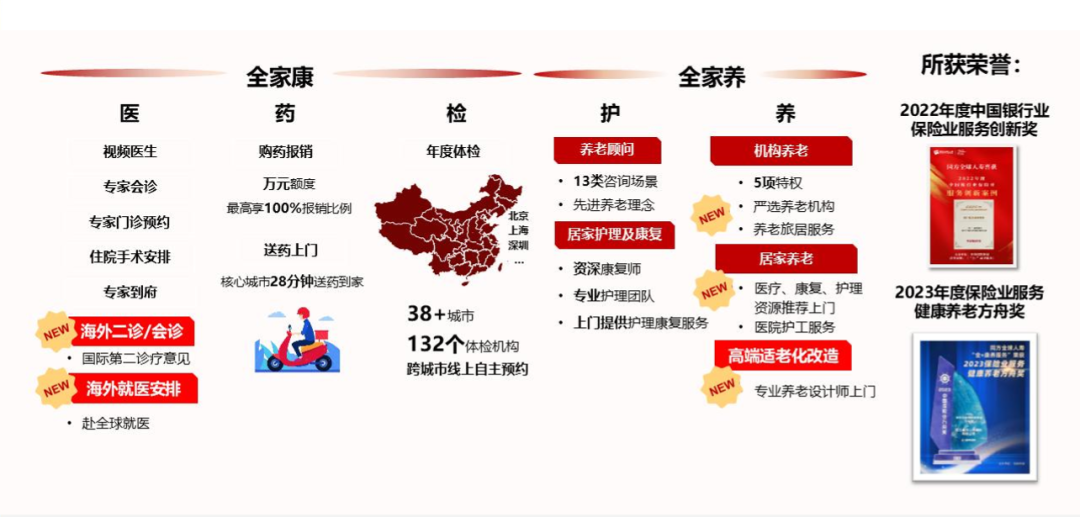

4、超值的增值服务

投保满足条件,可以享受对应的增值服务:

(具体内容以保险合同为准)

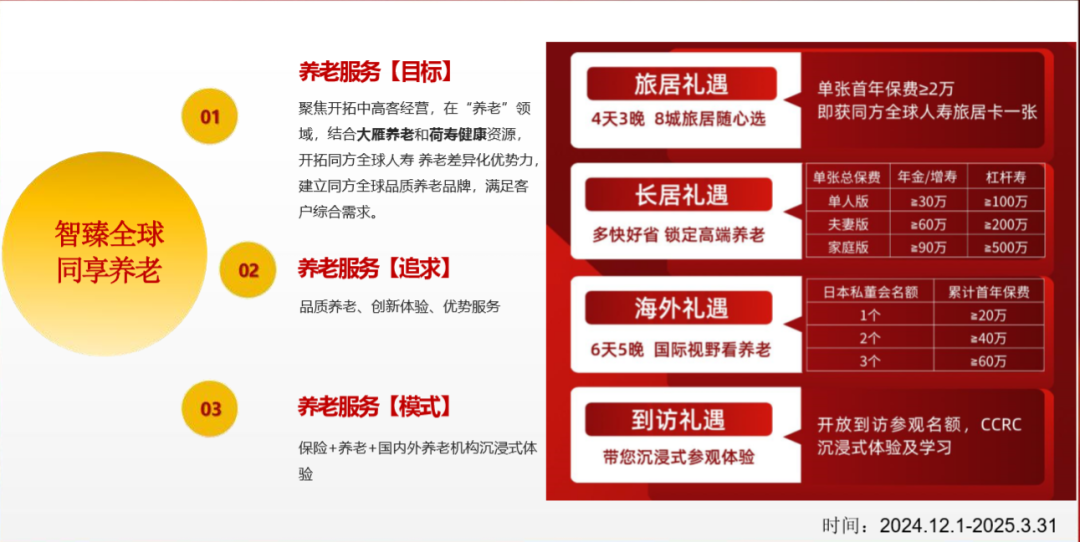

比如养老服务:

国内:大雁养老旅居卡,全国八大旅居城市任选4天3晚(单张期缴≥2万)

国外:奥登CCRC全球顶级养老社区6天5晚日本私董荟(个人累积期缴≥20万)

当然,这些都只能算是小的优点。

同方全球传世乐享终身寿险(分红型)的最大亮点,那必须是保单利益!

继续往下看。

同方全球传世乐享终身寿险(分红型)的保单利益高吗?

我们直接用近期保单利益第一梯队福满佳2.0做比较▼

以0岁,趸交100万为例:

注:利益演示是基于保险公司的精算及其他假设,不代表保险公司的历史经营业绩,也不代表对保险公司未来经营业绩的预期,保单的红利分配是不确定的,在某些保单年度红利可能为零,实际红利按当年保险公司的公布派发。

可以看到:

保证利益方面,

传世乐享第3年,现金价值是已交保费95%,并且在第6年现金价值>已交保费,终身IRR最高1.86%。

福满佳2.0,第5年现金价值>已交保费,终身IRR最高1.92%

两者对比来看,福满佳2.0前4年的保证现金价值比传世乐享少,

第5年开始,福满佳2.0比传世乐享高,

第10年,113万:109万,高4.1万

......

第55年,277万:267万,高10万

第80年,454万:435万,高19万

第90年,554万:523万,高31万

总的来说,保单前50年的保证利益差别不大,第80年差距才稍微拉开,

如果换成趸交10万或者1万,差距可以忽略不计。

分红利益方面,

第3年,现金价值>已交保费,并且在第15年IRR破3.0%,终身IRR最高3.61%(第75年)。传世乐享

福满佳2.0,第5年现金价值>已交保费,在第20年IRR破3.0%,终身IRR最高3.33%(第100年)。

第5年,福满佳2.0比传世乐享,高2万

第10年,福满佳2.0比传世乐享,高2533元

第15年,福满佳2.0比传世乐享,少2.46万

第20年,福满佳2.0比传世乐享,少6万

第30年,福满佳2.0比传世乐享,少17万

第40年,福满佳2.0比传世乐享,少38万

第50年,福满佳2.0比传世乐享,少72万

第60年,福满佳2.0比传世乐享,少128.9万

第70年,福满佳2.0比传世乐享,少218.5万

我们买分红险,无非就是想用1%的保证利益博取更高的分红利益获取机会,

分红利益演示当然是越高越好,

毕竟一般产品的演示利益,基本都是接近实际红利分配的。

同方全球传世乐享终身寿险(分红型)的承保公司靠谱吗?

买保险,选对保险公司尤为重要,毕竟这决定了你的长期收益是否有保障。

同方全球人寿作为一家由荷兰全球人寿与同方股份合资的公司,实力非常强劲:

1、国际认可:

荷兰全球人寿是全球领先的保险集团,被国际金融稳定委员会评为“Too Big To Fail”的机构。

同方全球人寿公司注册资本为26.3亿元,资产规模超过400亿元。

公司总部位于深圳,并在上海设置有总部办公场所。此外,公司在上海、北京、江苏、山东、浙江、广东、天津、青岛、河北、湖北、福建、四川、深圳设立了分公司,共设有近50家分支机构。

由荷兰全球人寿保险集团(Aegon)与同方股份有限公司(THTF)各出资50%组建而成,公司于2003年正式获得营业执照,在中国开展寿险业务。

荷兰全球人寿

总资产超过3015亿欧元(截止2023年末)

被国际金融稳定委员会评选为全球九大“Too Big To Fail”的保险机构之一

多年位列《财富》世界500强

在阿姆斯特丹、纽约证券交易所上市的国际化上市公司

同方股份有限公司

央企背景——2019年12月31日,同方股份控股股东由清华控股变更为中核资本(500强), 实际控制人由教育部变更为国务院国资委

家喻户晓品牌——同方股份有限公司成立于1997年,是中国知名高科技上市企业

强大科研实力——拥有海内外专利5000余项,国家重要项目超300项

遍及全球服务——为全球五大洲,百余个国家和地区提供技术、产品和服务。

2、偿付能力优秀:连续多个季度获得A类评级,履约能力经得起考验。

按照监管要求,保险公司偿付能力达标的条件是:核心偿付能力充足率≥50%;综合偿付能力充足率≥100%;风险综合评级在B类以上。

2024年第4季度,同方全球人寿的综合偿付能力充足率为228%;

核心偿付能力充足率为177%。

同方全球监管风险综合评级AAA,自偿二代监管体系实施以来,已连续16个季度获得A类评级。

目前全国获3A评级的保险公司只有5家。

可以看到,同方全球无论是偿付能力还是评级都远高于监管要求,经营非常稳健。

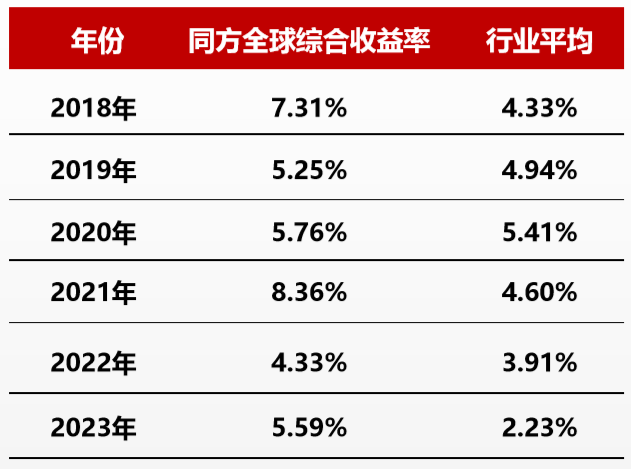

3、市场表现亮眼:投资收益率长期保持在较高水平。

同方全球人寿近三年的平均投资收益率为4.71%;平均综合投资收益率更是高达6.10%,行业里遥遥领先。

2018~2023年六年综合投资收益率▼

投资项目案例▼

4、历史分红实现率优秀

可以看到同方全球人寿公布的35款产品近4年的分红实现率,

2022年的仅有2款没达到100%,平均分红实现率为112%;

2023年度分红实现率,最低19%,最高72%,大多数集中在50%上下,平均分红实现率为51%。

虽然都没达到100%,但在整个行业里,这两家已经算是表现比较好的了。

(2023年,由于监管对分红险的收益做了限制(“限高”),很多保险公司的分红实现率都没能达到100%。)

对比平均分红实现率仅36%的保司,而同方全球人寿能分到51%,已经非常不错。

看到这有朋友就会问:如果分红实现率只有50%,尤其是今年分红限高后,同方全球传世乐享终身寿险(分红型)是否值得买?

我们以50%分红实现率为例,来看看降低分红预期后的保单价值表现,以30岁男性,年交100万,交5年为例:

注:利益演示是基于保险公司的精算及其他假设,不代表保险公司的历史经营业绩,也不代表对保险公司未来经营业绩的预期,保单的红利分配是不确定的,在某些保单年度红利可能为零,实际红利按当年保险公司的公布派发。

可以看到:

以50%分红实现率演示,保单在第20年的IRR为 1.93%%,第35年的IRR为 2.43%,和目前预定利率2.5%的固定利益增额终身寿险利益差不多,

随着时间增长,第40年的IRR为2.59%,终身IRR最高可至2.75%,接近预定利率3%的固定利益增额终身寿险,

在分红预期降低至一半的情况下,长期利益依然有优势。

写在最后

总的来说>>>同方全球传世乐享终身寿险(分红型)值得买:

分红演示利率为4.5%,趸交第3年现价>已交保费

减保写进合同,调取资金方便

门槛低,年交保费3000元起

公司背景强大,经营稳健

和同类产品相比,这款产品在60岁之后的现金价值表现尤为突出,适合有退休、攒钱、教育等需求的人。

如果你也想为自己增添一份低风险的财富保障,或者有规划退休、教育的,不妨点这里>>>预约保险咨询顾问,为你1V1规划

暖宝保3号少儿门急诊保险

- 上一篇:旅游团个人意外险不包含吗

- 下一篇:退税超全攻略!2招教你多退几千块