全体都有!2025保险清单~

时隔一年,年度保险清单又来了。

一年等一回,等一回啊哈。

这个清单一年只更新一次,涵盖成年人、小朋友和老年人的保障方案,做到了真正的合家欢。

一次配置,全家免操心。

在上正菜之前,先说明一下我的配置逻辑:

1. 精简再精简,只买有必要的保障产品;

2. 低预算解决核心保障,高预算完成保障升级;

3. 性价比导向,挑选出我认为的综合优势最高的产品。

如果你认可就可以直接照着买,不认可就可以直接绕开。

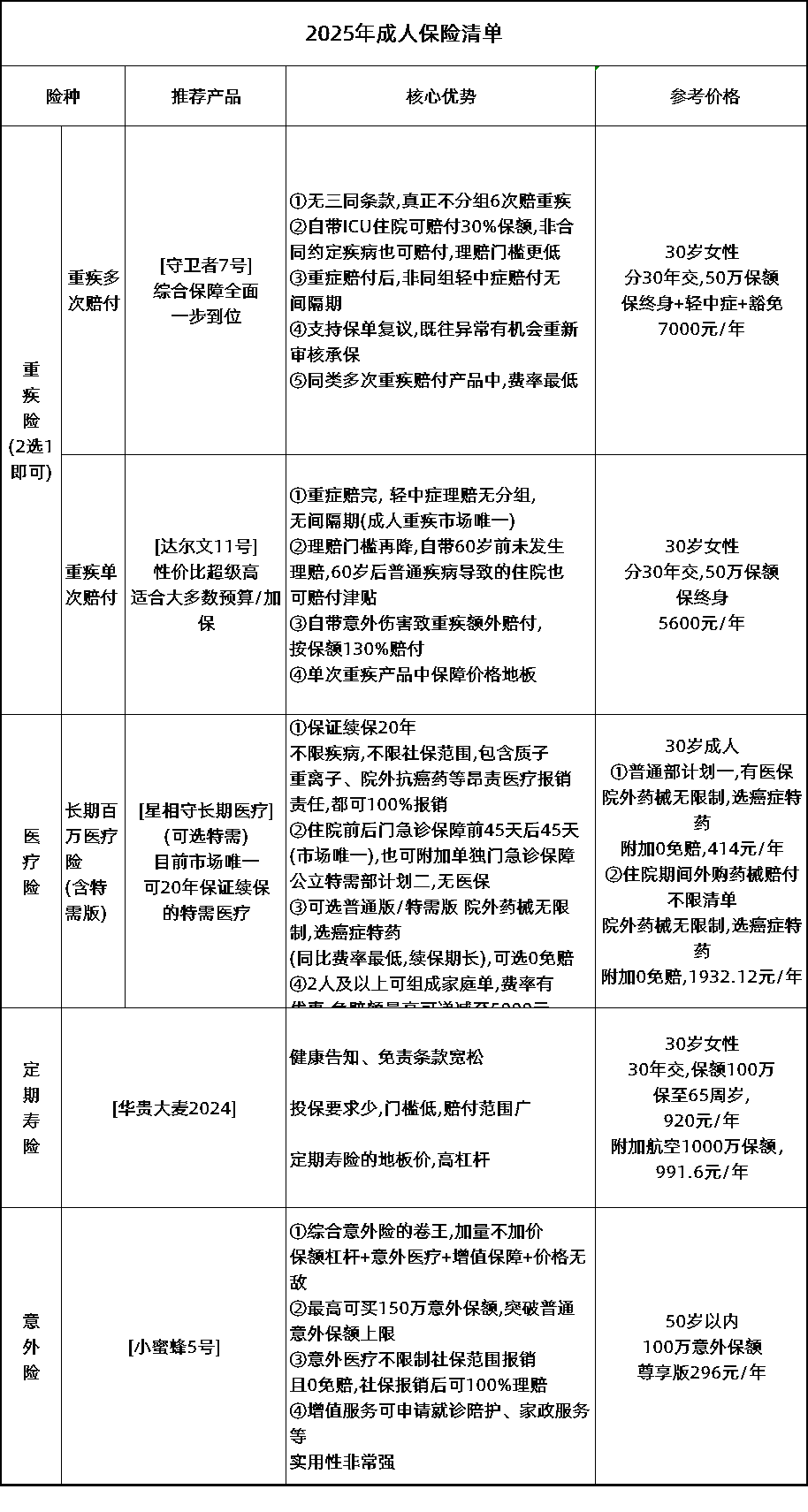

首先是成年人的保险清单。

成年人的保障,讲究一个 “全” 字。

重疾险、医疗险、意外险和定期寿都要配齐。

没办法,谁让你是最有经济义务的成年人。

责任越大,保险越多。

而且,每年都在新增的体检异常也在陈述一个事实:

再不买,就要被拒保了。

成年人的重疾险方面,有两个选择,一个是重疾多次赔的【守卫者7号】,一个是单次赔的【达尔文11号】。

这两个产品我都有写过,如果预算充足、想要一步到位,【守卫者7号】是最优选。

30岁买50万保额,附加轻中症,保终身:

男,7815元/年;女,7000元/年。

而如果是之前买了单次赔的重疾险,想加保的话,可以不附加轻中症。

男,6505元/年;女,5820元/年。

相比于其他多次赔付产品,守卫者7号至少能拉开20%的门槛差距,价格上还是一如既往的令人惊喜,让同类没有活路。

同时还默认含有ICU住院金,赔付30%保额,把轻中重症之外的严重疾病也包含在内了。

说是用单次的价格、买多次的保障,也绝不为过。

而如果预算适中,就买【达尔文11号】,是大多数人的性价比之选。

30岁买50万保额,保到终身,分30年缴费。

男性,5985元/年;女性,5600元/年。

达尔文11号是重疾险里的地板价,跟市场上其他重疾险的均价,能拉开15%、乃至30%以上的差距。

关键它还加量了,基础责任除了重/中/轻症保障之外,还包含了:

“因意外导致的重疾多赔30%”、“重疾赔付后,轻中症不分组、无间隔期赔付”、“住院津贴,60岁后住院就能赔”,专门拓展了赔付范围。

买法也很简单,预算紧张选【基础保障】,包含意外重疾赔130%、住院津贴,这是最低的终身重疾险上车门槛。

如果将来有生育计划,不论男女都可以+【妊娠期重疾关爱金】,仅需十几二十块。

预算充足可以附加【疾病关爱金】(60岁前发生重/中/轻症,额外赔付80%/30%/15%)、【多次重疾赔付】(60岁前发生重疾,自动激活第2/3次重疾保障),以最划算的价格,同时拥有准重疾多次+疾病额外赔。

医疗险就买百万医疗险里的最佳选手【星相守长期医疗险】,专门针对医保DRG做了升级,是目前减少DRG/DIP影响的最具性价比方案。

这款产品默认含外购药责任(不限清单)、医院开不出的药到院外买,也可以报销。

而且支持选0免赔(相比同类便宜10%)、特需版(相比同类便宜40%)、可附加院外癌症特药、跟家人一起买还可以打折。

它有两个买法,一个是选计划一+癌症特药+0免赔,住院自费1分钱也可以赔,并且拥有完整的院外购药保障,性价比极高。

另一个是选计划二(特需版)+癌症特药+0免赔+无社保,可以报销公立医院特需/国际住院部的医疗费,避开95%的医疗拥堵,享有更高级的病房和医疗服务。

特需版都建议选无社保,因为特需病房不能用社保报销,直接走保险最划算,同时0免赔也要附加,毕竟特需贵啊,住一次院几年的保费就回本了。

定期寿险不用多说,有经济责任的成年人必配,这里最推荐的是华贵的【大麦定期寿险】,投保门槛很低、免责条款最宽松,价格地板价。

意外险就很简单了,【小蜜蜂5号】绝对是加量不加价的卷王,高意外保额+高额外赔付+猝死保障,网红了一年依然是网红。

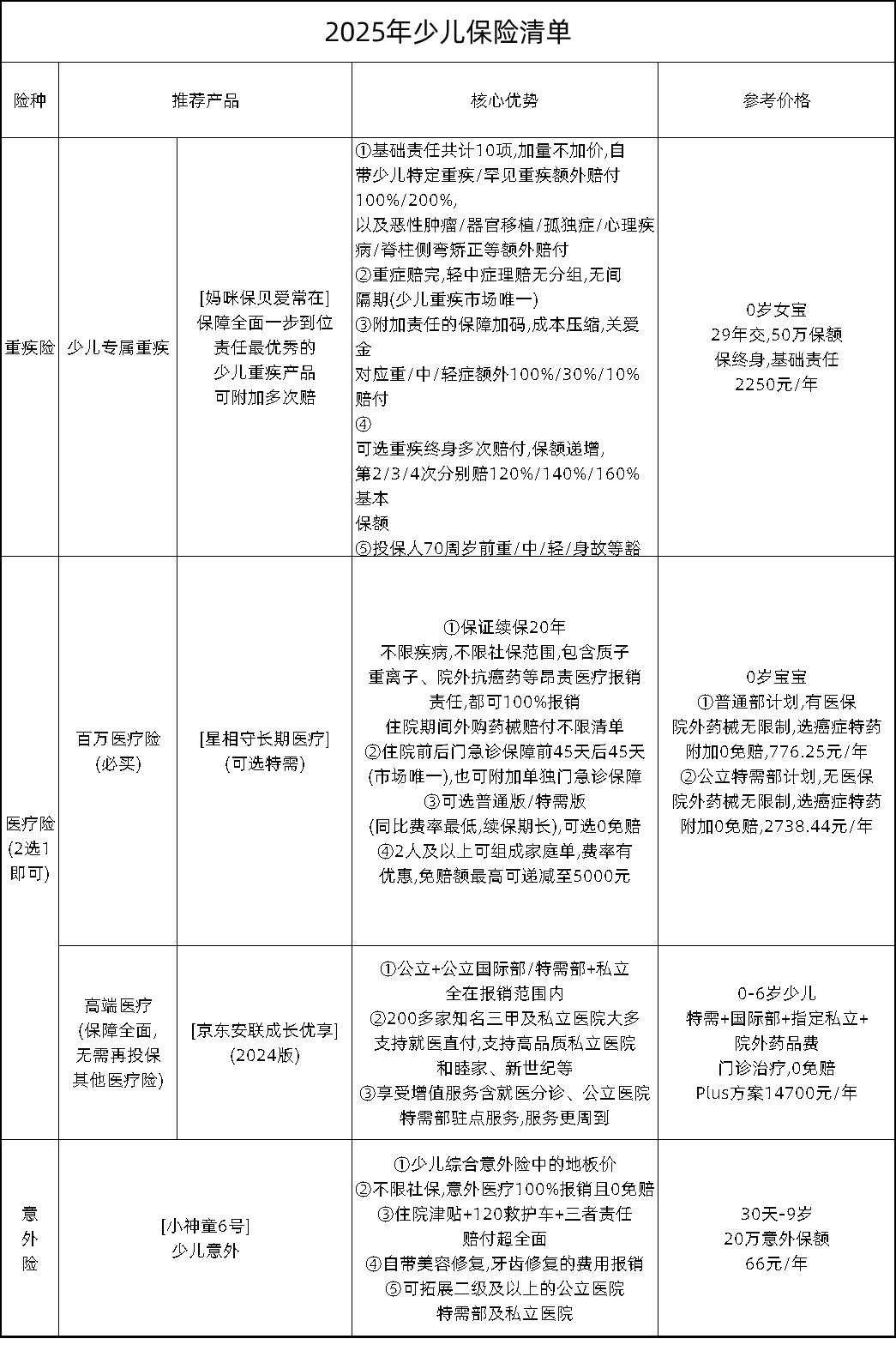

其次是给孩子的保险清单。

重疾险选【妈咪保贝爱常在】,这是开年王炸,价格地板、保障顶配。

它的基础保障多到令人眼花缭乱,关键还都是针对少儿的,包含有:

“少儿特疾/罕见重疾额外赔付”、“恶性肿瘤-拓展保险金”、“特定疾病移植治疗保险金”、“少儿重症孤独症关爱金”、“严重脊柱侧弯矫正手术关爱金”、“严重少儿心理疾病保险金”。

可以说,就算只买个基础责任,也有一种顶配感了。

预算紧张就买个【基础责任】保终身,价格低低低、保障多多多;如果更紧张,可以选【保30年】作为过渡,一年几百块就够了。

预算充足就附加【重疾多次保险金】,立马变成多次赔付重疾险,孩子的一生很长,买多次可以避免发生过一次之后,再也买不了重疾险的风险。

医疗险有两个选择,一个是主打性价比的百万医疗险,同样是选【星相守长期医疗险】,建议父母和孩子一起买,保费打折。

并且更建议选特需版,一是孩子身弱多病、使用概率高,而一次使用,几年保费就回本了,二是成年人可以忍受糟糕的就医体验,孩子却很难。

然后如果跑门诊频繁,还可以附加一个门急诊保障,报销小额医疗支出。

另一个是主打高端医疗的【安联成长优享】,可以直接去高端私立医院,如和睦家、新世纪等看病,原研药、进口药什么都有,预约制免排队,一站式跟进服务。

也可以去三甲特需部/国际部看病,支持就医支付,看完病不用走报销,签个字就可以走人。

中产妈妈必备,很适合给年幼的孩子买,解放孩子也解放大人。

意外险选新出的【小神童6号】,66元一年超值,甚至能报销公立医院特需部/私立医院普通部的意外医疗费用。

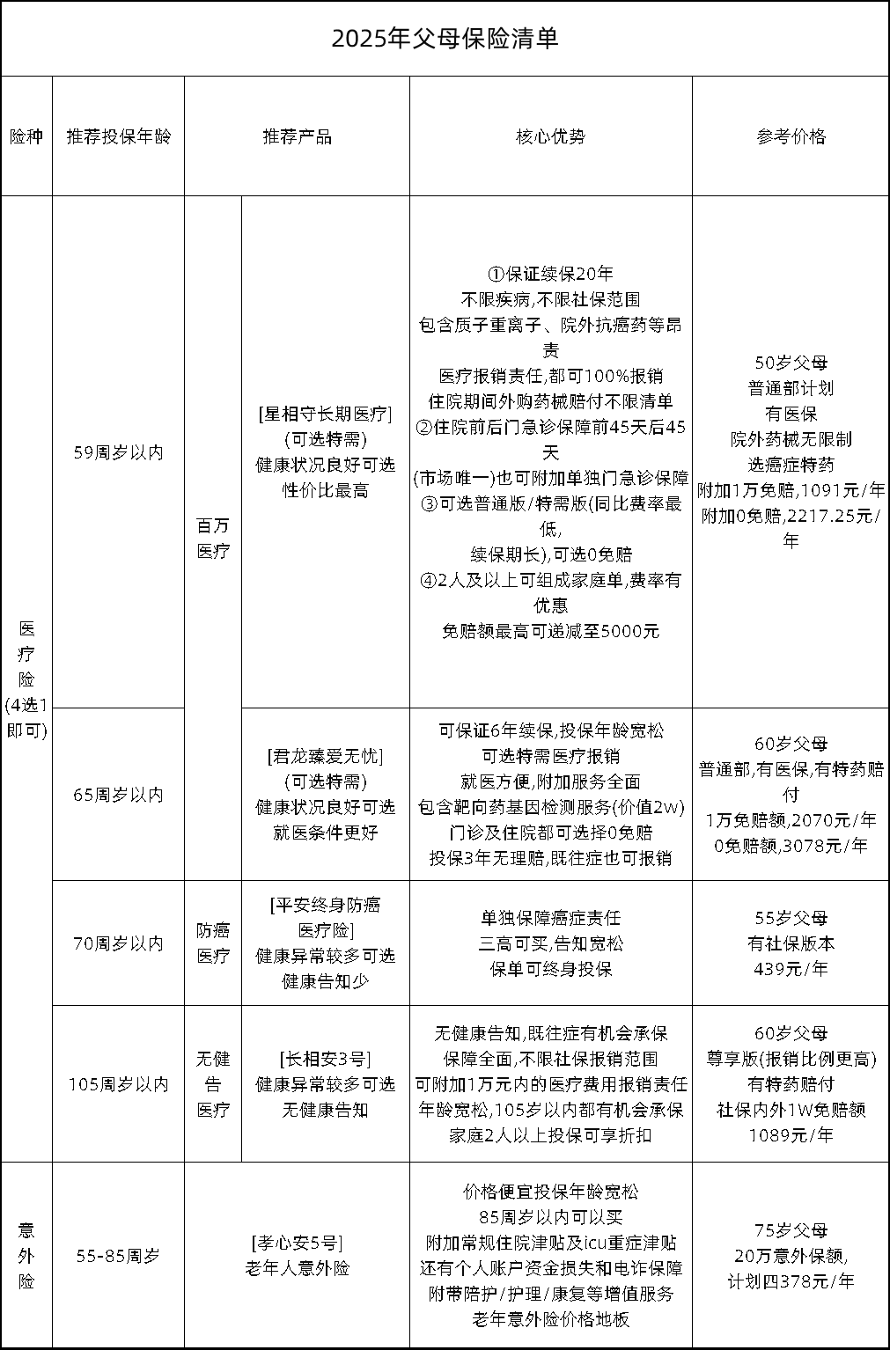

最后是给父母的保险清单。

父母的保险清单比较难整,主要是老年人年纪大了、基础疾病也多,很多保险都不好买。

而且在这个人生阶段,买重疾险已经不划算了,所以我们侧重补充医疗保障这块。

如果父母在59岁以内的话,【星相守长期医疗】是最好的选择,保证续保20年+外购药保障,这个对老人家来说太重要了。

如果父母在65岁以内的话,建议买【君龙臻爱无忧】,附加院外癌症特药,性价比很高。

星相守、君龙臻爱无忧都可以选【特需版计划】,在生病时能住特需/国际住院部,医疗资源和环境服务整体都会高一个level。

而如果健康条件较差,买不了其他医疗险,或者年龄超过65岁,可以买【长相安3号】,这已经是这一健康条件和年龄段能买到的,最具性价比的百万医疗险了。

另外在70岁以内,有条件还可以补充一个【平安终身防癌】,终身保证续保,一辈子不用担心父母的癌症大额支出风险。

相信你也看得出来,给老人配置保险的逻辑,不是买什么。

而是变成了,有什么能买的。

保险是一种必须逆周期配置的金融工具,在低风险的年龄段不配置,在高风险的年龄段就几乎没什么机会了。

每多体检一年,就会有10%的概率被拒保,等查出了异常才想着要买,已经晚到家了。

最后,希望大家把保险买好,然后永远用不上~

星相守2号百万医疗险