分红险的分红方式怎么选?交清增额和保额分红有什么区别?

"买分红险就像开盲盒?选对红利领取方式,收益差出几套房!"

很多朋友以为买了分红险就万事大吉,其实90%的人都输在这一步——不会选择红利的领取方式

选错了,收益能差出几十万,甚至上百万!

今天我就给大伙唠唠分红险红利领取那些事儿,让你稳稳拿捏高收益。

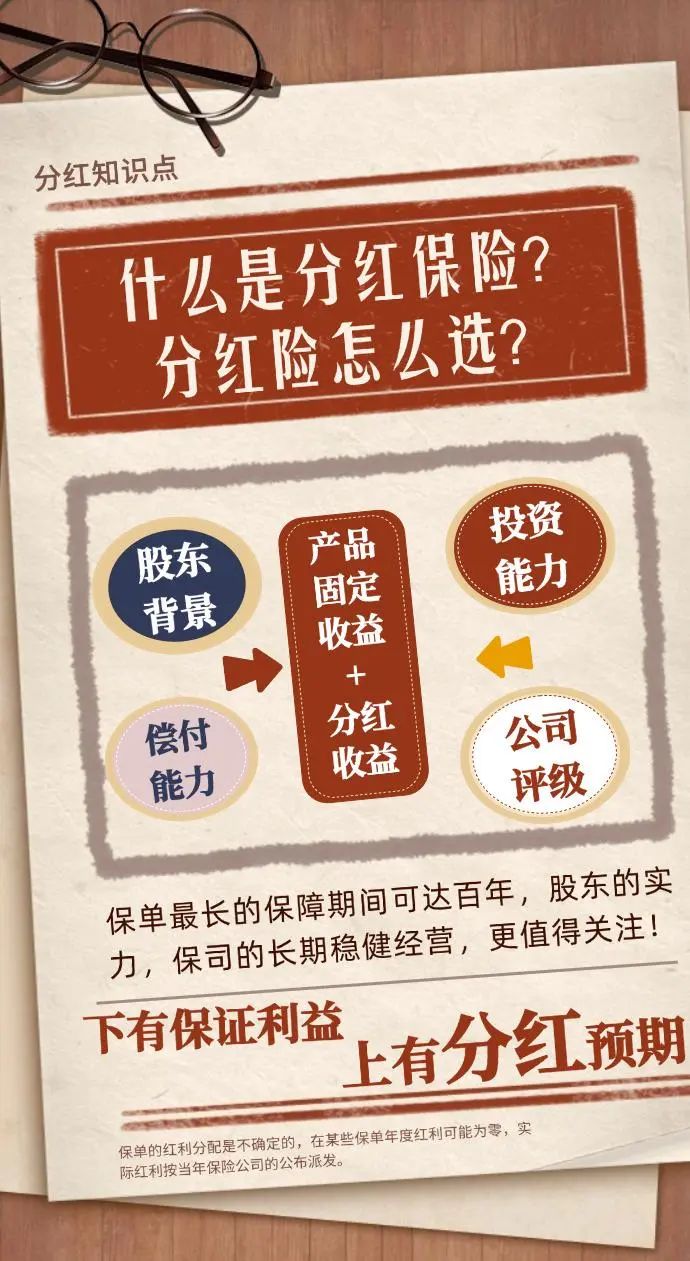

分红险到底是啥?

简单说,你买了分红险,就相当于是保险公司的“小股东”。

每年保险公司赚了钱,会拿出一部分分给你,这就是红利。

! 不过要注意,红利可不是固定的,它会跟着保险公司的经营状况上下浮动。

经济形势好,保险公司投资赚得多,你分的红利可能就多;

要是经济不景气,红利也可能跟着缩水,甚至没有。

所以买分红险,咱得把心态放平和,别光盯着高收益,还得考虑风险。

红利领取方式大盘点

红利领取方式主要分两类:现金红利和保额红利。

下面这些细分方式,每一种都关系到你兜里能装多少钱,可得仔细看!

1. 现金红利

现金红利分配方式花样不少,一共有4种,咱一个个来拆解。

① 现金领取:

最直接的方式,每年的红利直接打到你的账户上,想怎么花就怎么花。

适合那些对保险公司不太放心,想先“尝个鲜”试试真假的朋友。

不过这种方式也有缺点,钱领出来就没后续收益了,要是以后想用这笔钱做投资,还得自己操心。

(对于真正的养老金需求而言,不怎么适合)

② 累积生息:

把红利留在保险公司的累积生息账户里,让钱继续“生钱”。

保险公司会给个利率,虽然这个利率不保证,还会跟着市场变,但要是利率高的时候,钱能越滚越多。

你要是突然要用钱,随时可以申请取出来,灵活性还不错。

这就像把钱存进一个灵活的小金库,平时不用就让它利滚利,急用钱的时候也能解燃眉之急。

(对于真正的养老金需求而言:可以,但不是最佳方案)

③ 抵交保费:

用每年的红利用来抵扣下一期的保费。

要是保费压力大,这个方式能稍微缓解一下。但刚开始可能红利很少,抵扣不了多少保费。

等你保费交完了,剩下的红利就会自动转成累积生息模式。

这就好比分期付款的时候,每次都用一部分利息来抵本金,能减轻点还款压力。

(对于有交费压力的人来说,这其实是个无奈的选项。不建议)

④ 交清增额:

把每年的红利当成保费,去增加保额。

保额高了,保单对应的现金价值增长也更给力。

虽然这部分保额不参与分红,但能按照合同固定收益复利递增,长期积累下来也是一笔不小的财富。

这就像是给你的保单“升级”,越往后越值钱。

(对于真正的养老金需求而言:合适,非常合适)

2. 保额红利

这种方式和现金红利可不一样,它是直接给你增加保额。

增加的保额会重新进入保单运作系统,继续产生新的分红,也就是所谓的“红上红”。

选这种方式,就像是给保单加了个“复利放大器”,时间越长,收益越高。

不过前期你看不到实实在在的现金。

(对于真正的养老金需求而言:同样非常合适)

3. 保额分红和交清增额的区别

很多朋友分不清保额分红和交清增额,这里我给大家好好讲讲。

交清增额本质上相当于现金,

用红利购买的这部分保额脱离了原有保单的运作系统,不再产生分红,它就像你单独存起来的一笔钱,只是以保额的形式存在,

按照合同固定收益复利递增,而且这部分保额的减保不受合同限制,灵活性较高。

而保额分红中增加的保额,会重新进入整张保单的运作体系。

它不仅能让你的保额不断提升,还能参与后续的红利分配,产生周年红利和终期红利,实现“钱生钱”的循环。

打个比方,交清增额是把红利变成了一个单独的“小金库”,自己默默增值;

保额分红则是把红利投入到一个“财富制造工厂”,不断产出新的红利,让财富持续增长。

从收益的角度看,如果时间足够长,保额分红因为红利的二次分配,往往能带来更丰厚的回报;

但从灵活性来讲,交清增额在减保方面更自由。

哪种方式最适合你?

1. 追求高收益

如果你想让收益最大化,那保额分红绝对是首选。

红利保额能利滚利,还额外有终了红利,后期退保或者身故,拿到的钱更多。

但要注意,敢用增额红利的保险公司,实力都不一般,选的时候得好好考察一下公司。

要是没有增额红利的产品,交清增额也不错,虽然做不到真正的利滚利,但长期积累下来,收益也挺可观。

再往后就是累积生息,只要利率稳定,也能有一笔不错的收益。

推荐的选择顺序是这样的:

1、增额红利2、交清增额3、累积生息4、现金领取。

2. 想早点拿钱

要是你急着用钱,现金领取肯定是最快的,每年到手的红利马上就能花。

累积生息也还行,虽然不能马上拿到一大笔钱,但需要的时候可以随时取。

抵交保费就不太推荐了,缓解不了多少保费压力,还影响后续收益。

交清增额和保额红利前期都拿不到现金,就不太适合你啦。

推荐的选择顺序是:

1、现金领取2、累积生息3、交清增额4、增额红利。

写在最后

以上就是分红险红利领取方式的详细门道啦!

最后,还有几个避坑要点要掌握!!!

!警惕"保证分红"话术 → 法律禁止承诺收益

!查看公司偿付率 → 不得低于监管要求

!关注分红实现率 → 能帮我们预估未来

希望大家都能明明白白买分红险,要是有疑问,可以点这里预约>>>保险咨询顾问,为你1V1解答!

小学童2号

福临门两全C款,节税神器,现在投,明年多省一大笔钱

慧择小马老师|1118 浏览

年化达10%!个税最高省5400元!中意悠然金生来了…

慧择小马老师|888 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览