达尔文11号重疾险上线后环顾四周:嗯?没有能打的了?

最近半年,重疾险市场可谓跌宕起伏,预定利率下调后产品普遍涨价,剩余小部分高性价比产品也经历了下架或附加身故责任等“波折”。

但在客户这一侧,可以明显感知到,高性价比产品依旧是大家的优先选项。比如达尔文10号(超越版),上线首日仅3小时就出了100单,可见其火爆。

除了便宜、高性价比之外,我们也一直往“更好赔”的方向努力,并且每一次的产品迭代都在进步。

本次齐欣定制的重磅新品——达尔文11号,相当了不起,做到了既便宜又好赔,性价比非常高,还做了很多的责任创新和细节上的优化,1月15号上线半天,已经承保上千万保额。

话不多说,先看产品形态↓

来源:齐欣自制

01

价格够低,你永远可以相信达尔文的性价比

达尔文11号,在涨价的大环境中迎难而上,守住了这一道价格关。

对比目前某些高性价比重疾险,仅基础责任达尔文11号就便宜了3%,30年交费期下来,约等于少交了1年的保费!

在很多热门的可选责任上,达尔文11号也都更便宜,身故责任最高甚至便宜了18%。

来源:齐欣自制

02

基础责任扎实,轻中症实现行业性突破

达尔文11号延续了意外导致的重疾可额外赔30%的特点,同时其他保障也可圈可点。

1、重疾后轻中症可赔,取消分组和间隔期!

这两年有部分优秀的重疾险产品,可以做到重疾赔付后,轻中症还有机会赔,但有些有分组限制,有些有间隔期限制。

达尔文11号一口气把分组和间隔期都取消了,直接将可赔性拉到新的高度,含金量非常高,无疑是行业内的巨大进步。

齐叔目前还没看到其他产品有这样的设计,达尔文11号算独一份~

2、自带住院津贴保险金,没得重疾也有机会拿钱

这是达尔文系列的畅销责任,60岁前未发生重疾,60岁后只要住院,每天给0.1%基本保额,累计最高给付100%基本保额。

门槛非常低,住1天也赔,买50万保额每天给500元,等于提前给未来储备了一笔住院金。

人不是一定会得重疾,但60岁后身体机能下降,因小病小痛意外住院的概率还是较大的,比如骨折、慢性支气管炎等,保障实用性很高。

总之,得重疾,可以拿重疾保险金;没得重疾,住院也能拿钱,极大减轻了大家觉得保费容易“打水漂”的焦虑和担心。

03

可选责任再度升级,需要的、想要的它都有

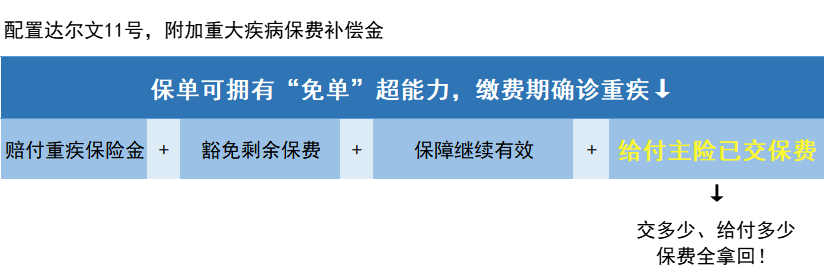

1、重大疾病保费补偿金,保单有机会“免单”

这项责任自上市后就大受欢迎,附加后,如果在交费期内发生了重疾,可以给付主险已交保费,交多少就能拿回多少。

约等于这份保单最后自己没有“掏钱”,直接“免单”了。

来源:齐欣自制

2、疾病关爱保险金,轻症也能额外赔

选择疾病关爱保险金,60岁前首次重疾/中症/轻症额外给付80%/40%/10%基本保额。

不仅重疾赔付额度高,还增加了轻症的保障。

从保险公司的理赔年报来看,轻症的赔付占比不算低,能额外赔付还是非常实用的。

3、妊娠期间大疾病关爱金,创新增加男性被保人责任

之前仅女性被保人可添加,达尔文11号男性也可添加了,给到家庭重要时期更多的保障!

关键是,不论男女,附加这项责任的价格都非常低,比单独选配1年期重疾险要划算很多~

各位合作伙伴可以借用这项责任,提前锁定有生娃计划的家庭,储备家庭单开发潜在客户。

来源:齐欣自制

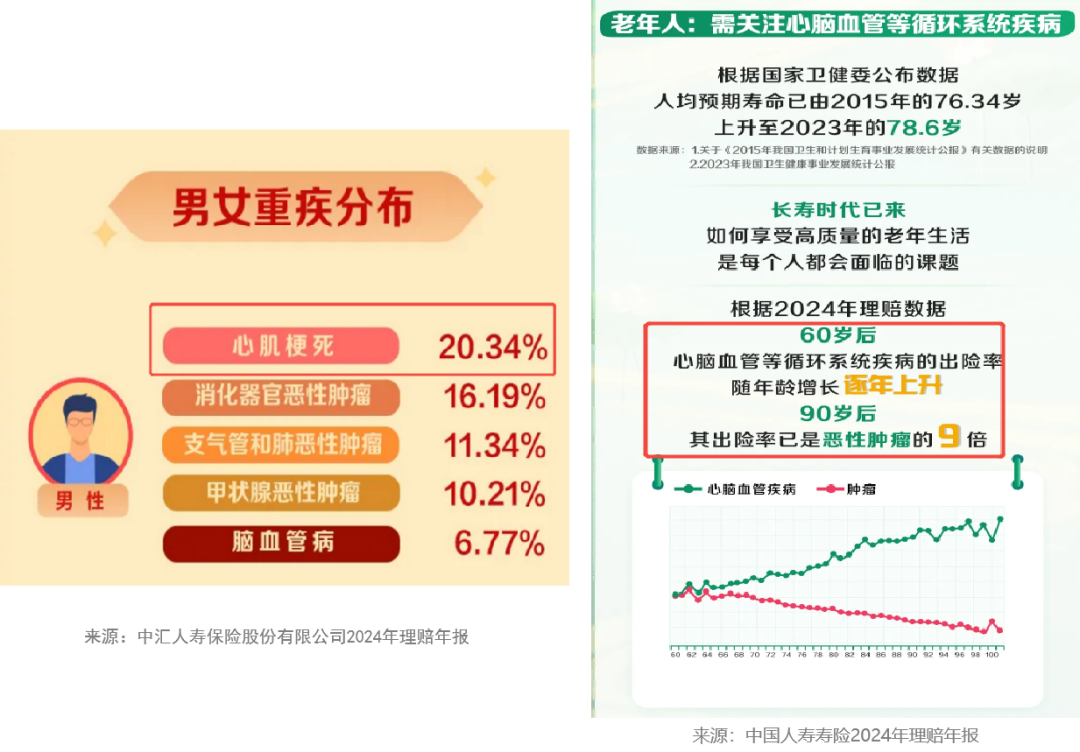

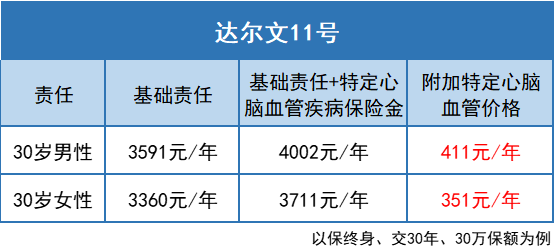

4、特定心脑血管疾病关爱金,价格很便宜

近期各家保险公司陆续公布2024年的理赔年报,齐叔也细细研读了一番,发现心脑血管的理赔占比竟然有明显的提升。

比如中汇人寿的男性重疾理赔中,心肌梗死占比第一且高达20.34%。

达尔文11号在这块的保障一如既往的出色,附加特定心脑血管疾病保险金后,符合要求可以再赔120%基本保额。

价格也便宜,30岁男性买30万基本保额,每年低至400出头,非常划算。

来源:齐欣自制

5、“恶性肿瘤——重度”治疗津贴保险金

这是我们非常熟悉的责任了,设计上与达尔文10号(超越版)一致。

6、第二次重大疾病保险金,责任大升级

类似的责任一般是前后非同种重疾,间隔365天可赔,达尔文11号做了大突破↓

①同种重疾还可赔(不含持续状态),仅需间隔1095天。

比如先得了乳腺癌,3年后再次确诊胃癌,两者同属恶性肿瘤-重度,还能赔钱。

②可与特定心脑血管疾病保险金、“恶性肿瘤——重度”治疗津贴保险金叠加赔付

比如一位30岁客户买50万基本保额,附加第二次重疾关爱金和特定心脑血管疾病关爱金。

假设他40岁首次确诊重疾(非特定心脑血管疾病),获赔50万;

50岁确诊较重急性心肌梗死(10种特定心脑血管疾病之一),那么可以拿到特定心脑血管疾病关爱金60万和第二次重疾关爱金60万。

2次重疾累计赔付保险金高达170万,可以给到客户充足的保障!

04

复星联合健康保险,妥妥的很安心

达尔文11号出自复星联合健康保险,是国内专业健康险公司。

有2位大股东都来自复星集团,是国内做医疗健康板块最大的企业之一,另一位2024年新加入的广州南沙科金控股集团有限公司是国企,背景妥妥的。

复星联合自身的运营也很稳健,2024年风险综合评级BB,2024年Q3季度的综合偿付能力充足率171%,核心偿付能力充足率109%。

来源:齐欣自制

05

达尔文11号,合作伙伴们应该怎么推?

对比市面上其他重疾险:

达尔文11号价格更低,基础责任赔付门槛低、限制少,可选责任有创新且都很实用,利好客户!介绍起来客户更易被打动和成交,所以不用犹豫首推达尔文11号~

对比达尔文10号(超越版):

达尔文11号,基础责任、身故责任都扎实且便宜,综合性价比遥遥领先。还可全国可投保,投保体验更佳。关注这些的客户优先推荐达尔文11号。

达尔文10号(超越版),热门的恶性肿瘤津贴、疾病关爱金、重疾保费补偿金有价格优势,最长支持35年交费,关注这些的客户可优先考虑。

06

建议客户怎么配置达尔文11号?

可根据客户预算做推荐,以30岁男性,30万基本保额为例:

预算3千+:推荐基础计划,自带重疾导致的意外额外赔、住院津贴保障;

预算4千+:推荐基础责任+疾病关爱金/恶性肿瘤津贴,为奋斗期或高发疾病加码保障;

预算5.5千+:推荐基础责任+身故。

在推荐计划之上,还可考虑附加妊娠期重疾关爱金、重疾保费补偿金等爆款又便宜的可选责任。

以上就是达尔文11号的全部介绍,产品目前已上线,大家可大力推广起来!

小学童2号

福临门两全C款,节税神器,现在投,明年多省一大笔钱

慧择小马老师|1118 浏览

年化达10%!个税最高省5400元!中意悠然金生来了…

慧择小马老师|888 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览