半年赚了7.15亿的中英人寿,到底有多强!

买财富型保险,大家除了看收益,还要懂得识别保司。

今天来聊一聊中英人寿。

中英人寿,名气不大,但实力不容小觑,被保险界誉为“混血贵公子”。

它家的分红险做得不错,旗下还有几款爆款产品。

比如福满佳这个 IP,大家应该都很熟悉,在分红险中算“扛把子”级别。

今天,我们来深入了解一下中英人寿保司。

文章主要分两部分:

一、如何评估中英人寿实力;

二、它家产品推荐;

中英人寿背景有多强?

评估一家寿险公司,有4看:

1、先看中英人寿的股东背景。

中英人寿成立于 2003 年,总部位于北京,是我国加入 WTO 后成立的第一批中外合资险企。

注册资本金经过 9 次增资,已增至 29.5 亿元。

股东只有两个:中粮资本投资有限公司和英国英杰华集团,各占 50% 股份。

中粮集团:我国最大的、全球第二大的粮油食品企业,覆盖日常生活的方方面面。旗下知名品牌包括蒙牛、特仑苏、福临门、大悦城等。截至2023年底,集团资产总额7307亿元。

英杰华集团:成立于1696年,距今300多年,是经历过一战二战的老牌保司。2023年数据显示,英杰华旗下的资产超过3760亿英镑。

两大实力股东强强联合,从这一点来看,股东公司实力越强大,保司越稳健。

2、看中英人寿的经营情况。

业务已覆盖 18 个省市、90 多个城市。

2024 年中英人寿上半年净利增长7.15亿,同比23年,增长4.3倍!

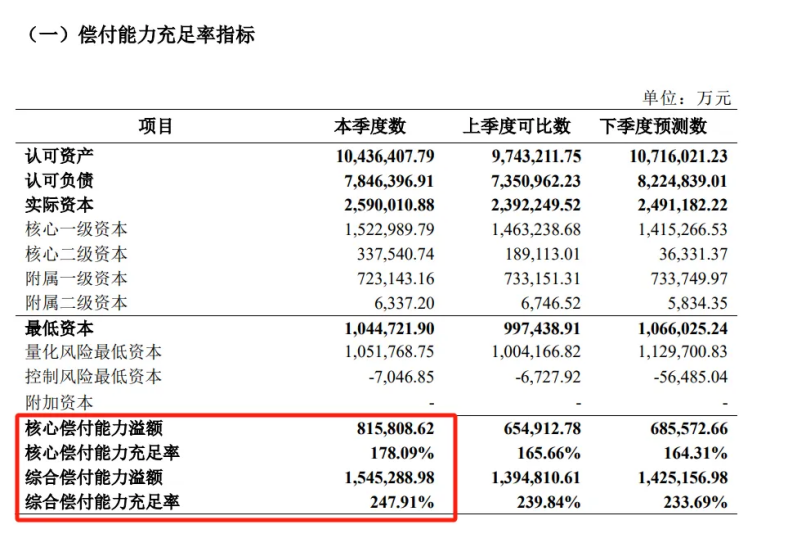

从保费总保费来看,前三季度收入 164 亿元,同比增长 28%。

总资产达到千亿级别,在保险公司中算是比较大的规模了。

偿付能力充足率是 247.91%,核心偿付能力充足率 178.09%,远超监管要求。

在风险综合评级上,中英人寿也是佼佼者。

2022年至今,11个季度中,中英人寿有 8次AAA评级,3次AA评级,1次A评级,在寿险行业非常难得。

从这一点来看,评级越高,保司越安全。

3、最后看中英人寿的投资能力。

对分红险来说,这一点尤为重要,一定要挑一家能赚钱的公司。

中英不光经营稳健,赚钱也是一把好手。

投资风格稳健,底层资产多为银行存款、债券,占总投资的 60%。

很早就布局了铁路、高速、能源、物流产业园等多种资产类型。

参与过多个国家级项目,如山西中南部铁路通道项目、中芯国际项目等。

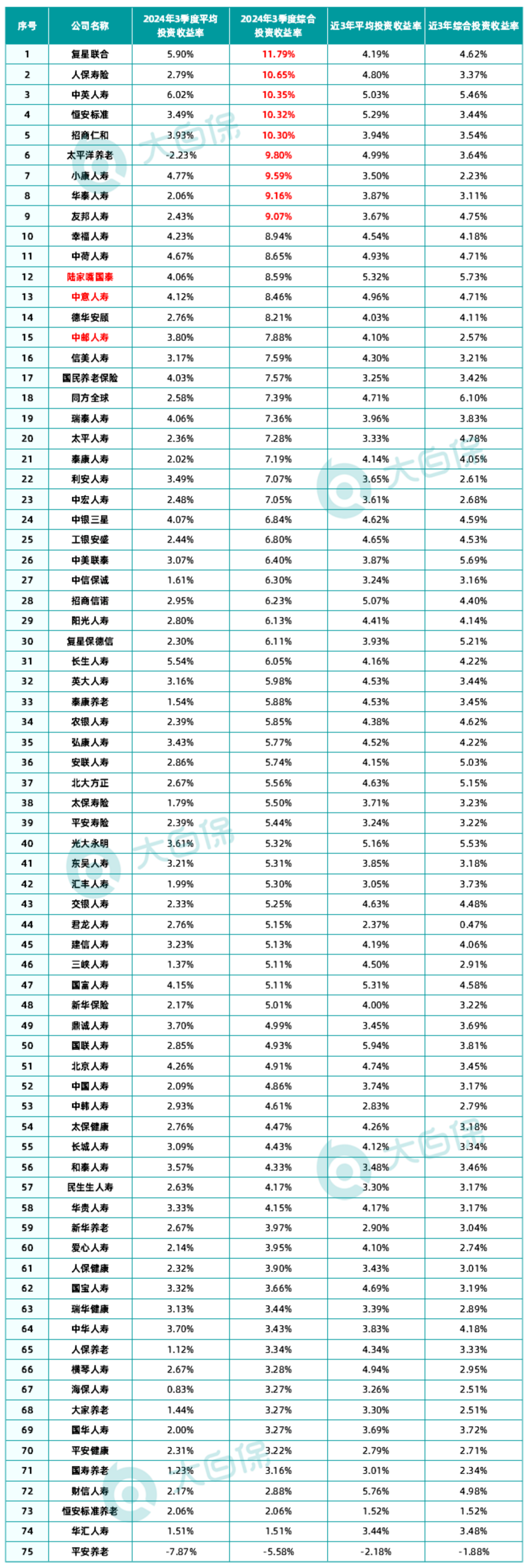

在2024年公布的近3年的财务投资收益率、综合投资收益率,在 77家人身险公司当中:

中英人寿,分别是5.03%(排名第8)、5.46%(排名第5)

单看24年3季度综合投资收益率,中英人寿是10.35%(排名第3)

说明它的投资底盘,是非常亮眼的。

从过往的分红实现率来看。

2023年,中英人寿公布了34款分红险的2022年红利实现率,均≥100%,在市场整体不佳的情况下依然保持较高水平。

虽然在2024年3月,行业普遍限高,但中英产品影响不算大,整体分红实现率维持再70%-80%之间。

成为少数几家突破限高的保司之一,算是尽可能多地给客户分红了(想详细了解的,可以点这里我给大家测算过程~)

4、看增值服务

很多买财富险的朋友会忽视这点,增值服务就是在薅大保司“羊毛”。

中英人寿一般只要保费达标,即可享受就医陪诊、预约挂号、重疾绿通、优惠体检、SOS救援、MR肿瘤筛查等增值服务。

比如MR肿瘤筛查,一般公立医院万元起步,平均价格在1.4万左右,私立医院,大概要3万左右。

就医陪诊,由专职护士全程陪护,从诊前提醒、就诊陪护,到预约检查、取送报告等全程陪同,特别适合需要照顾的老人,带着小孩的宝妈和惜时如金的商务人士。

服务覆盖257个城、镇二甲及以上医院,家人亲友都能用。

总的来说,中英人寿这家保司安全、稳健、靠谱,值得信赖。

中英人寿产品推荐

推荐标准,最重要的还是3看:

1、看它的收益表现

中英福满佳作为分红险,可以关注它的保证利益和分红利益。

保证利益

以30岁男性,交10年,每年投入10万为例:

不含分红的情况,福满佳2.0的长期收益可达1.80-1.87%。

这部分是保证可以到手的。

分红表现

考虑到福满佳2.0的分红领取方式非常多样化,

我们以30岁男性,10年交*10万为例,看下究竟哪种红利领取方式,回报会更高?

利益演示是基于保险公司的精算及其他假设,不代表保险公司的历史经营业绩,也不代表对保险公司未来经营业绩的预期,保单的红利分配是不确定的,在某些保单年度红利可能为零,实际红利按当年保险公司的公布派发。

假设红利100%达成,可以看到,在前4年,累积生息的红利更高。

从保单第5年开始,选择交清增额,红利部分现金价值开始领跑全场,并持续终身。

最快第10年IRR可突破2.6%、20年即可突破3%,长期接近3.3%。

所以,如果想要更多的红利,不需要量小的现金流,选择交清增额会更合适。

2、看下“回血”时间

也就是现价超过投入保费的时间。

福满佳2.0现金价值增长非常快,趸交第5年即可超已交保费,10年交第10年可超过。

3、看减保规则。

每个保单年度累计减保的基本保额之和不超过合同生效时基本保额的20%。

图源:福满佳2.0条款

这个设计提高了保单的灵活性,在目前整个分红险市场,都很少见。

4、还有小小彩蛋

重点提一下福满佳2.0的【转换年金权益】。

保单生效满5年且被保人年满60周岁后,可以进行年金转化,将福满佳2.0保单的现金价值转换成现金流,来补充退休金,提高老年生活品质。

图源:福满佳2.0合同条款

相当于给老年的自己预留了一份退路,这个设计非常人性化。

总的来说,福满佳2.0属于高保底,同时也是有机会获取高分红的产品。

大家年前如果有挪储计划,或者想稳健增值,这个产品是不二之选。

小学童2号

福临门两全C款,节税神器,现在投,明年多省一大笔钱

慧择小马老师|1118 浏览

年化达10%!个税最高省5400元!中意悠然金生来了…

慧择小马老师|888 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览