医保大变天!!绕开DRG限制的3种方法

以前看病,治疗花了多少钱,医保就按比例报销

现在看病,DRG改革下,医保只给一口价,超支的部分医院承担

.

虽说能控制过度治疗

但另一方面,为了不亏损

很多医生也不敢开好的贵药

治疗过程会变得麻烦些

如果您想要节省时间的话可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品和投保规则。

.

//

如果想绕开DRG限制,有2个核心要点

如果想绕开DRG限制,有2个核心要点

不用医保

这里的医保,是双向的

需要同时满足【患者不用医保】、【医院不是医保定点医院】2点

.

患者不用医保

则不受DRG控费的限制

可以完全自费

.

医院不是医保定点医院

不会因为药占比考核指标受DRG限制

能开出来的药也会更多

.

费用发生在医院外部

最典型的院外药

也就是定点医院药方中的进口药、原研药、特效药

这些不在医保报销范围之内

开这类药品,是不受DRG限制的

.

//

这两种绕开DRG限制的方法

这两种绕开DRG限制的方法

关键词都是“全自费”

小病小痛还尚可承担

遇上大病压力就太大了

.

既想绕开DRG限制,还想减少自费

有3种解决方案

.

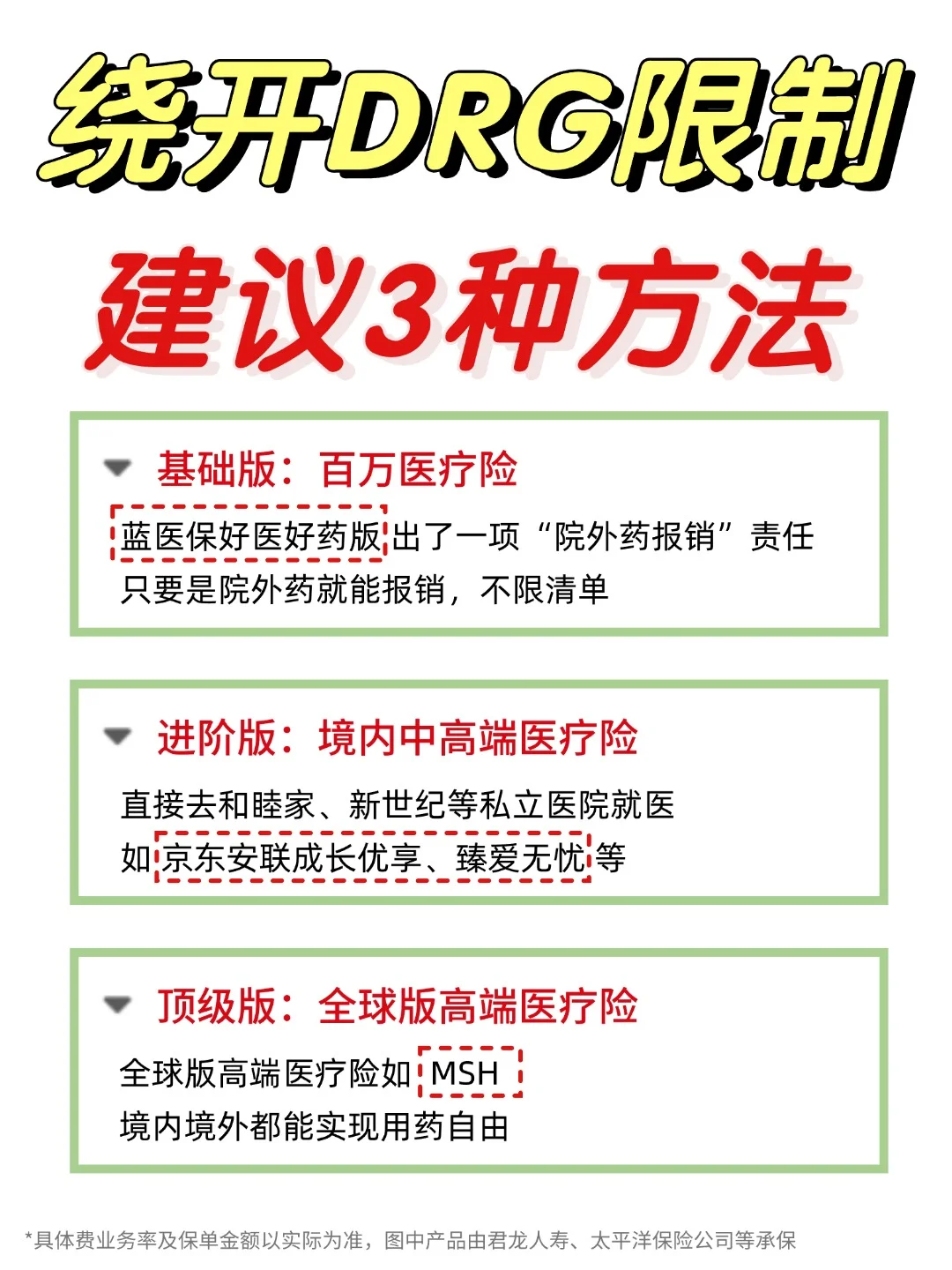

1、基础方案:百万医疗险

1、基础方案:百万医疗险

一般的产品只能报销癌症特药,太局限

为了绕开DRG限制

『蓝医保好医好药版』专门出了一项“院外药报销”责任

只要是院外药就能报销,不限清单

封顶100万报销额度,非常够用

.

2、进阶方案:境内中高端医疗险

2、进阶方案:境内中高端医疗险

即使去特需部、国际部就医

也会因为隶属于公立医院而受DRG限制

最好买一份境内中高端医疗险

如『京东安联成长优享』、『臻爱无忧』等

直接去和睦家、新世纪等私立医院就医

.

3、顶级方案:全球版高端医疗险

3、顶级方案:全球版高端医疗险

未来DRG大力推进

大部分进口药、原研药、特效药有可能撤出中国市场

即使去私立医院也难买到

这个时候只能靠全球版高端医疗险如『MSH』

境内境外都能实现用药自由

.

//

不管如何,面对DRG限制,都有不少解决办法

时间不等人,2025年底全国DRG落地

需要的朋友可以尽早做好准备~

.

如果您还有疑问的话,或者想了解具体的投保规则,可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品。

长相安3号

抵税利器中荷岁岁享护理险,买前必知的13个问题!

慧择小马老师|1430 浏览

限时放宽!给父母买长相安长期医疗险,免体检和人工核保啦!

慧择小马老师|1203 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|352浏览