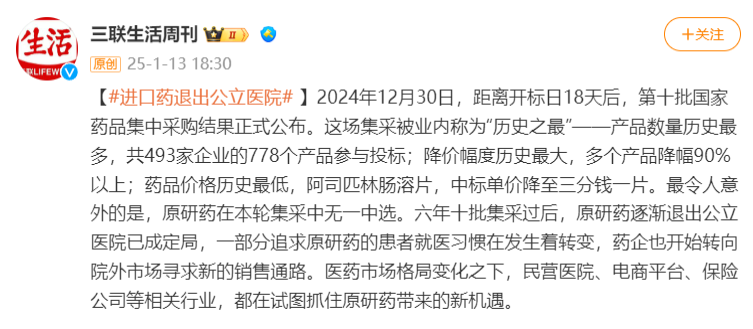

刷屏了!进口药要退出公立医院?!

“进口药退出公立医院”的话题,冲上今天的热搜榜第一。

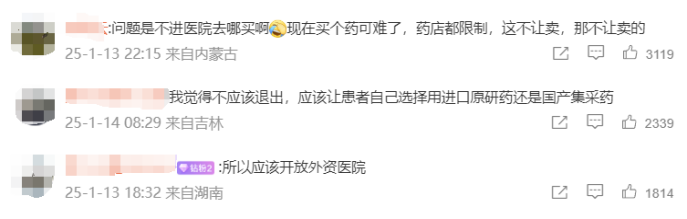

热搜底下,一众网友激烈讨论。很多人是能明显感觉到“进口药越来越难买”的。

如今三甲医院、公立医院,甚至连不限于DRG模式的国际部,都是以仿制药为主。

哪怕我们愿意自费,可能也很难用得上“原研药”了。

这或许还只是个开始,以后我们的就医模式也会随之发生改变。

如果还不捋清楚背后逻辑,就永远没办法看清“局面”。

好好的“进口药”,为什么在医院消失了?

这个话题,其实咱们之前就聊过。

我们说的“进口药”,通常是指原研药。价格贵、研发周期长、治疗效果也相对较好。

与之对应的就是“仿制药”,价格便宜,甚至能比原研药便宜数十倍。

比如拜耳的阿司匹林最低也要6-7毛/片

而这次采集的仿制阿司匹林只要3分钱/片。

正是因为价格差距太大,所以在国家药品集采时,原研药很大概率会“落选”。

要知道,国家为了确保集采药品的用量,会给医院设限,优先使用“集采药”。

原研药进不去集采名单,就意味着丢掉了大部分公立医院的市场。

本来,原研药还有其他机会进入公立医院。比如在医药采购平台上“挂网”,医院自行购入。

但很多进口药价格过高,超出红线又不降价,就只能被撤下来。

举个例子,年销6亿元的辉瑞阿奇霉素,今年4月就被河北省采购的内网给下架了。

这下,医院是想买也买不到了。

除此之外,“进口药消失”这事,跟医保DRG改革也有关系。

DRG/DIP付费模式,简单来说,就是医保给每个疾病定了个“打包价。

公立医院要是用贵的进口药,导致患者总费用超了,医保就不给钱了,亏的钱得医院自己兜着。

为了控制费用,医生会优先使用医保集采药,不太愿意用进口药。

种种原因下,就导致了“进口药退出公立医院”。

外资医院入局,给“进口药”开个口子

其实,国家从来没有政策限制医院使用进口药。

问题在于,在集采、挂网、医保DRG控费等一系列因素影响下,医院开不出进口药了。

但总有一部分人群需要进口药。这里举2个热搜上带的案例。

张妍宝宝患有肺炎,她想给孩子用些药效更好的原研药,开车一个半小时,特地跑到国际部,也开不出;

在医学院工作一辈子的徐诗雅,56岁患了乳腺癌后,想找些副作用小的进口药,找遍了医疗系统也没找到。

他们愿意自费、愿意花更多钱,去开进口药,但不知道去哪找。

不管是出于什么原因,这些需求都是切实存在的、不可忽略的。

所以,我觉得国家“放开外商独资医院试点”,引外资医院入局,也有这方面的考虑。

这样,进口药的选择权就再次回到市场,老百姓可以自己做选择。

也就是公立医院保基本、广覆盖,类似“大锅饭”,解决看病贵、看病难的问题。

而外商独资医院服务高端,提供高价的进口药、最新海外医疗技术,给有需要的人“开小灶”。

比如“和睦家”,是国内首批中外合资国际医院。

在疫情期间,一药难求的辉瑞,和睦家门诊就能轻松开到;

汇集国内外顶尖的专家医生,外面一号难求的专家号,在和睦家能轻松挂到;

但高端医疗资源的私立医院、花钱肯定少不了。

门诊首诊诊疗费在1135-1840元之间;门诊专家会诊要1935-2840元之间。

看一次门诊至少需要两三千。

普通住院诊疗费在910-2010元之间,专家1090-3045元之间。

另外还有床位费,普通病房的床位费就要6890元/天,相当于在和睦家住院一天就要一万元。

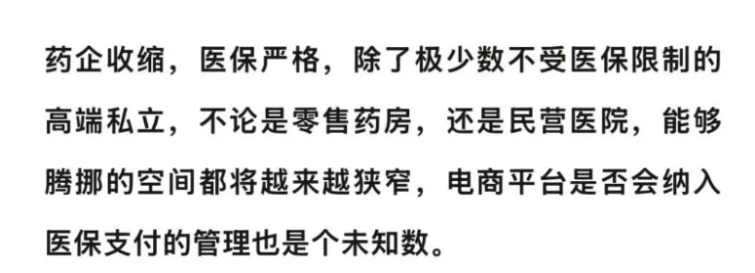

这一价格水平,注定只会服务于少数富裕人群。

怎么才能低成本买到“进口药”?

“进口药”价格贵,去私立医院、外资医院,医保又不能报销的。

怎么解决这部分医疗费呢?

有一个办法是,买不限制院外购药的医疗险。

这样遇到医生大手一挥,让你在院外自己买药时,只要他敢开出处方,咱们就不用怕。

反正保险给报销。

但能做到这一点的医疗险,太少了。大部分医疗险的院外购药都有限制,必须是癌症特药才行。

不过也有“难得”不限清单的,比如新上线的蓝医保(好医好药版)。

全面放开院外购药,外购药及医疗器械不限清单,100万内100%报销,0免赔。

而且这个保障,也是保证续保20年的,稳定性不用担心。

不过,虽然是放开了,但也不是“完全放飞”。蓝医保报销也有一些要求,比如:

1)有医生开的处方,让你院外去买;

2)是国家药监局批准上市的药品和器械;

3)保障范围内的疾病治疗必备药、符合适应症;

4)义肢、假体费用不报;中成药不报(其他百万医疗险大多也不报这些)

5)医院用药供应目录已有同类型、作用相似的药品时,外购药也不报。

有一说一,必须去公立医院找医生开了处方,再去院外购药这一点,就挺麻烦的了。

所以,有经济条件的,我还是建议一步到位,直接买一份中高端医疗险。

中高端医疗险可以覆盖到公立医院国际部、特需部、私立医院、甚至海外。

就像咱们前面说的“和睦家”等外资医院,也有包含在内的。

这样的话,开进口药就比较容易,而且报销也不用愁了。

医生开具的、符合“医疗必需”原则的院外药一般都可以报销,像丙球蛋白、人血白蛋白都可以报。

推荐一款入门级的中端医疗险——臻爱无忧。能保证续保6年,保障全面,价格还很亲民,30岁买,价格仅一千多。

它能报销 200 家私立医院费用,比同类产品要更多!

而且它的报销项目非常广,能报销耐用医疗设备费用,比如义肢、义眼、义乳等。

如果前3年没有理赔,还可以报销非重疾的既往症,特别友好~

写在最后

医保DRG和DIP改革,按病种打包定价;

三明模式推广,医院实施年薪价;

开放外商独资医院,私立和民营医院会越来越多。

总之,医疗分级的趋势是越来越明显了。

引用热搜的一个观点,大家做个参考:

如果想要更好的医疗资源,又担心医疗费负担过重,商业保险是一种不错的选择。

如果你不想自己花时间研究产品,可以。点这里>>找专业顾问1V1定制方案

暖宝保3号少儿门急诊保险