2024年理赔报告:这个病太高发了,男女都中招!

“保险怎么买?”这个问题,跟大家分享过很多干货,也给大家出过很多方案。

但光从理论上聊,总觉得有些纸上谈兵。

今天拿慧择发布的《2024年小马理赔年报》,给大家解读一下。

我们从实际的理赔数据,给大家分析:

哪些疾病发生的概率高、危害大?

哪些保险,要优先配?

具体的保险,该怎么配?

看完理赔年报,保险该这么配

首先来看下,2024年各个险种的结案金额分布来看:

1、重疾险

在所有基础保障险种中,重疾险理赔金额是最高的,占到了59.77%。

这也符合我们对重疾险的定位,保额要覆盖生病后,3-5年的收入和康复治疗费。

所以大家买重疾险的时候,在预算范围内,保额要越高越好。

除此之外,有这几个点要重点关注:

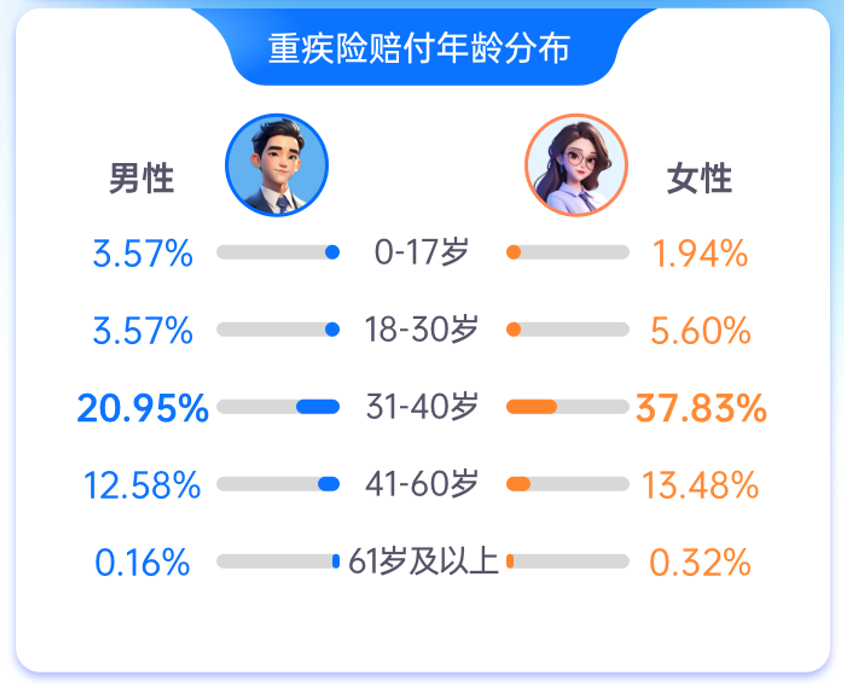

1、重疾发病呈现年轻化趋势

以往我们的认知是,年龄越大,发生大病的概率越高。

但在去年的理赔中:

31-40岁的中青年人群,出险占比高达58%。

因此,不管是从价格、健康状况考虑,重疾险要早买。

从当前的理赔出险率来看,重疾险也要尽早配置。

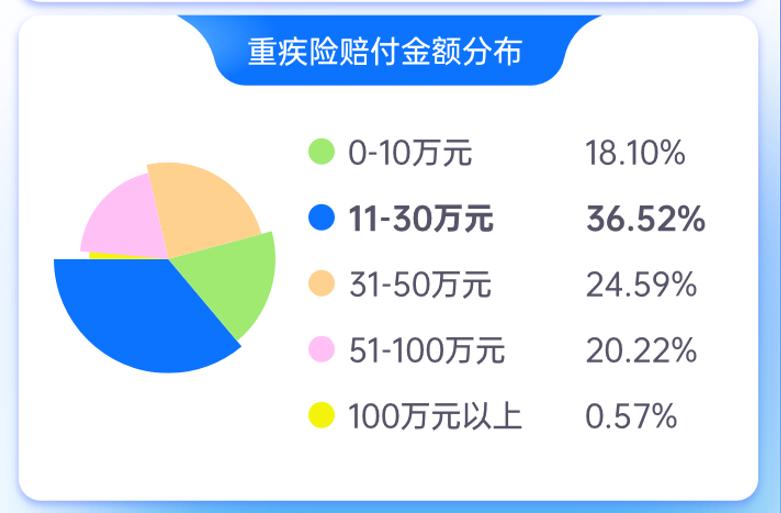

2、多数人的重疾保额都不足

重大疾病的治疗和康复往往需要高昂的费用。

然而有近八成的人群,重疾保障不超过50万元。

这个保额,对于家庭经济支柱来说明显不足。

因此,建议在经济允许的情况下,提升保额,这样在大病真正来临时,才能有足够的保障。

3、恶性肿瘤仍然非常高发

不管男性女性,甲状腺癌都是出险率最高的。

老实说,现在甲状腺结节患者真的太多了。

不过大家也不必过度担心,甲状腺结节通常为良性。

即使转变为甲状腺癌,治愈率也非常高。

其次,男性朋友还要重点关注肺癌(可能跟抽烟有一定干系)、急性心肌梗死。

仔细看下,女性出险原因前5,竟然全是恶性肿瘤。

所以女性朋友选择重疾险的时候,恶性肿瘤多次赔付可以考虑加上。

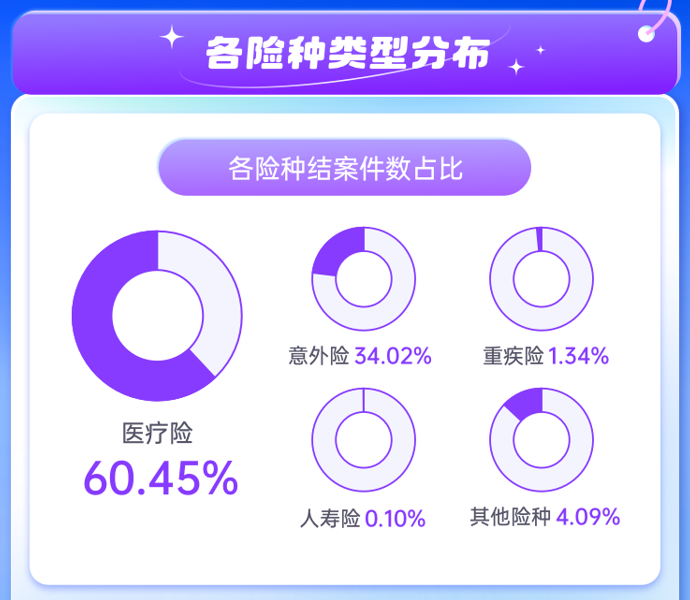

2、医疗险

1、医疗险依然是基础中的基础

去年的医疗理赔金额高达1.38亿元。

单独医疗险理赔的件数高达97215件,占比60%,高居榜首。

大白一直强调,医疗险是基础保障中的基础,因为保费不贵,但获赔的概率高。

2、不同年龄要配置不同医疗险

根据医疗结案数据显示,门急诊医疗结案件数高达80%。

其中,0-17岁的儿童构成了主要的出险人群。

这也好理解,孩子的免疫系统较弱,容易患上呼吸系统疾病,医院的门急诊就得经常跑了。

像最近的流感高发期,给孩子配上一份小额门急诊医疗险还是很实用的。

而41岁以上人群,恶性肿瘤才是主要的健康威胁。

所以,除了要加强对中老年人恶性肿瘤的筛查和早期诊断。

最好趁着身体还不错的时候,配置一份能保大病的百万医疗险。价格便宜,保额高达百万,性价比很高。

3、定期寿险和意外险

1、定期寿险和意外险都要有

在身故赔付这块,有个问题长期困扰我们。

——“有了意外险,还需要定期寿险吗?”

这里的数据,应该能给大家一个很直观的答案。

可以看到,疾病身故才是寿险身故赔付原因的TOP1。

只有意外险,那么你可能有一半的身故风险没法覆盖。

所以,即使有了意外险,定期寿险依然很有必要。

2、意外险注重骨折保障

在意外险赔付中,不慎摔伤是赔付TOP1。

从年龄分布上看,0-17岁的男孩因活泼好动容易发生意外,户外活动时家长要多留心。

41-60岁的女性骨密度降低,也容易引发骨折。

而且据统计,该年龄段每次意外赔付的平均费用超过三千元,因此建议买意外险时增强骨折保障。

除此之外,动物咬伤意外也挺常见的。如果是养宠家庭买意外险,可以找“猫抓狗咬”报销限制少的。

2024,我们在理赔这块做了啥?

整个2024年,慧择协助完成16.08万件理赔,金额高达8.08亿。

其中532件争议案件,帮客户追回977.6万。

2024年最快支付案件只要2分钟,最多理赔次数高达34次。

年度十大理赔中,最高协助理赔375万。

在帮助大家获取赔付的同时,也收获了大家的肯定!!

最后,再次感谢大家对小马理赔的信任。

新的一年,我们会持续精进服务和专业能力,为更多的人保驾护航。

暖宝保3号少儿门急诊保险