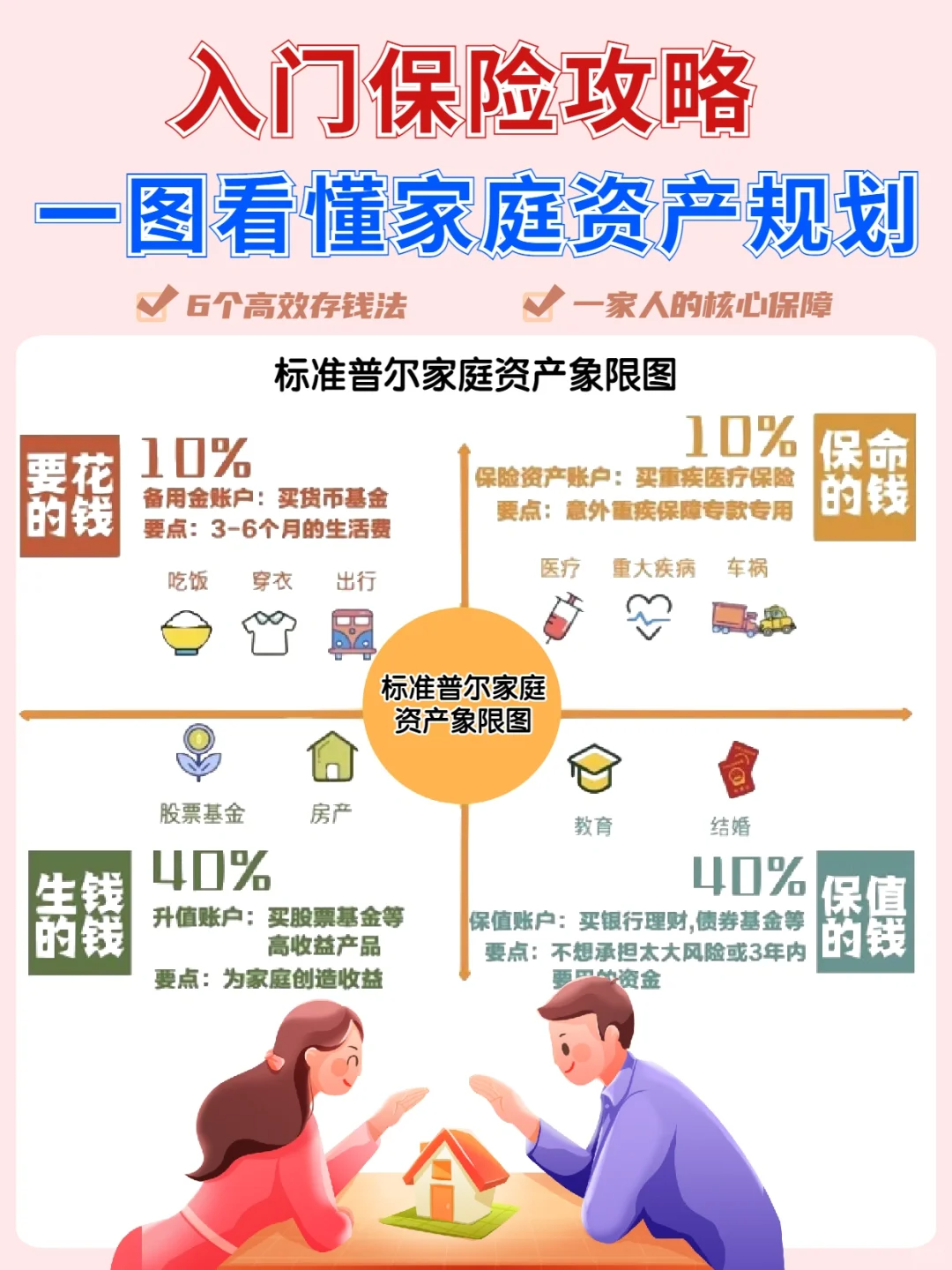

一张图让你看懂家庭资产规划,入门级保险攻略

婚后如何规划家庭资产更安全除了存Q、投Z外还要学会专款专用。这笔Q用来配置保险类产品,大B和意外来临时才不至于去M、借、筹……

.

应对家庭风险,先要心中有数,明确要买的险种和保额

如果您想要节省时间的话可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品和投保规则。

.

常见家庭风险4种:

常见家庭风险4种:

大病风险:需要重疾险来转移。

如果不幸患了重大疾病,工作收入就没了,治疗康复也是一大笔开支。因此重疾险保额要够高,建议大人小孩都30w起,一线城市50w起。

.

身G风险:需要定期寿险来转移。如果家庭经j支柱,不xing疾病或意外身故,没有收入势必会影响全家的经济。因此寿险保额一定要足够高,建议为个人年收入的5-10倍,额外加上未还的贷贷额度。

.

意外风险:需要意外险来转移。交通意外、高空坠物也不是什么罕见事情了,每个人都值得配置一份。小孩老人重点关注意外医疗责任;大人注重身G或全残保额,保额建议尽量选择100w以上。

.

住院风险:需要百万医疗险来转移。用过医保的朋友就知道了,医保实际能报销的远比我们想象的要少,自费y、进口y、外购y都是不保障的,一份续保稳定且保障全面的百万医疗险妥妥够用了。

.

大家记住一点,买保险就是买保额

大家记住一点,买保险就是买保额

没Q买够高保额,就不要考虑拉长保障期限,也不要考虑保身故、返还保费这些功能。

不然保额不够用,一次风险都没办法转移,才是真正的保费打水漂了,甚至会给家庭留下一生的遗憾。

.

家庭成员的核心保险配置

家庭成员的核心保险配置

大人:重疾险意外险医疗险寿险>年金险

老人:意外险医疗险/防癌险

孩子:重疾险意外险医疗险>教育金

.

控制不同成员的预算

控制不同成员的预算

建议全家保费控制在家庭年收入10%左右;

孩子老人的保费分别控制在家庭年收入2%左右;

留足预算给家庭最会赚Q的人。

.

如果您还有疑问的话,或者想了解具体的投保规则,可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品。

达尔文12号重疾险