保姆级指南:女性重疾险该怎么选,看这篇就足够了

最近菲姐遇到很多姐妹来给自己家人咨询保险,但就是不为自己考虑,你说气不气人女孩子真的太爱奉献了,成家之前给自己父母、兄弟姐妹买保险;成家之后,给老公、孩子买保险。

但是姐妹们你们知道吗,女性重疾发生率高于男性女性是癌症疾病的高发群体,这五种重疾相信你们一点也不陌生,也许你的身边也有人正在经历着:甲状腺ai、乳腺ai、宫颈ai、支气管和肺ai、肠ai。

.

女性患重疾后真正能够解决经济负担的办法就是一份重疾险。

如果您想要节省时间的话可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品和投保规则。

.

重疾险作用

重疾险作用

确诊了合同了规定的重大疾病 保险公司会一次性赔付你30w-50w的保额,这笔用于治bing,弥补治疗期间的收入损失,还有后续的康复复查费用。

像乳腺ai,宫颈ai这些高发癌症90%的产品都会涵盖的

.

女性重疾配置思路

女性重疾配置思路

可以从年龄段和性别两个维度出发

18-30岁:预算少,先选足保额(至少30万),保定期

30-50岁:预算充足,一步到位保终身,看需求附加多次赔付

50岁以上:不建议配置重疾了,选医疗险+意外险

.

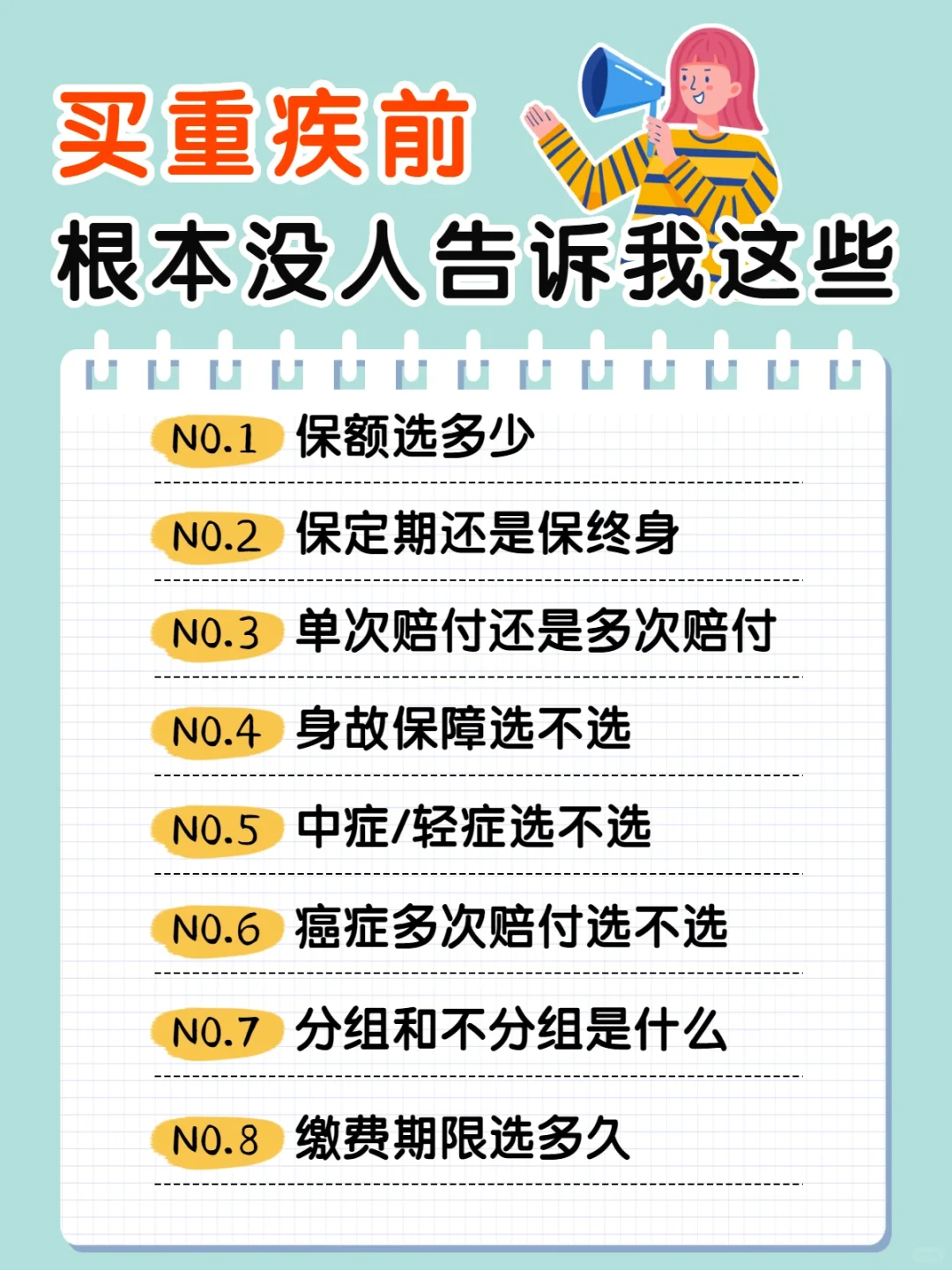

重疾险怎么挑选?

重疾险怎么挑选?

主要看四大维度:

(多年行业经验及对比了市面上百款产品后,帮大家总结出来的挑选办法,收藏好不怕买错!)

一.赔的保额多不多:

买重疾就是买保额,至少30万,出险才够用

特定年龄段有额外赔付(60岁前是经济责任最重的一段时期,需要加大保障)

二.基本保障全不全:

二.基本保障全不全:

病种数量不是越多越好,要能覆盖高发疾病才有用

理赔定义是否合理,主要在高发中症/轻症上有差异

预算有限保定期,预算充足直接保终身

三.其它保障好不好:

癌症/心血管/重疾多次赔,有家族史、预算充足的,可以考虑附加

重疾多次赔付选不分组的,拿到赔付的概率,比分组的高

四.缴费时长好不好

四.缴费时长好不好

缴费年限越长越好,有投保人豁免

.

如果你是职场女性,也在扮演着家庭守护者的身份及早购M重疾险,抵御健康风险带来的收入断层及家庭c产损失

.

如果你是全职妈妈,这是一份终身的高风且安全感极低的“职业”,你们是家庭的精神支柱,做好自己的保障才能更有能力的去爱孩子

.

最后菲姐想说:一旦患上重疾,失去的不只是健康,还有生活的品质得不到保障,给家庭也会带来“巨灾式”的影响,所以我们一定要提前规划

.

如果您还有疑问的话,或者想了解具体的投保规则,可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品。

达尔文12号重疾险

- 上一篇:交三年的增额终身寿险有哪些

- 下一篇:成人保险该怎么买?保姆级避坑攻略来啦