2025年重疾险顶配,守卫者7号重疾险,重疾能赔6次

终于终于,被问爆的守卫者7号终于上线了。

守卫者7号是守卫者6号的升级版,一款真正的多次赔重疾险,重疾不分组最多可赔6次,无三同条款限制。

关键是,价格非常便宜,几乎媲美单次赔重疾险。此次升级,守卫者7号不仅保留了守卫者6号的优势,而且在健康告知和价格上也非常惊喜。

那么守卫者7号到底值不值得买?给大家详细测评一下。

守卫者7号4大亮点

守卫者7号重疾险,是真正的多次赔重疾险。重疾不分组最多可赔付6次,且无三同条款限制。

因同一原因、同次医疗或同次意外导致的多种重疾,通常只赔一次,这被称为“三同条款”。

但得了重疾后,身体更脆弱,再次得重疾的风险会增加,这时候,“三同条款”就显得不够人性化了。

守卫者7号打破了这一限制,只要符合条件,多次重疾都能赔。比如,若先确诊严重非恶性颅内肿瘤(属于重疾),后因手术效果不佳,又达到深度昏迷状态(属于重疾)。

因为没有三同条款的限制,这两次确诊均可以获得赔付。买50万保额,每次都能赔50万。这种赔付机制极大地提高了赔付概率,真正实现了重疾多次赔付的意义。

守卫者7号自带ICU住院津贴,延续守卫者6号爆款保障。

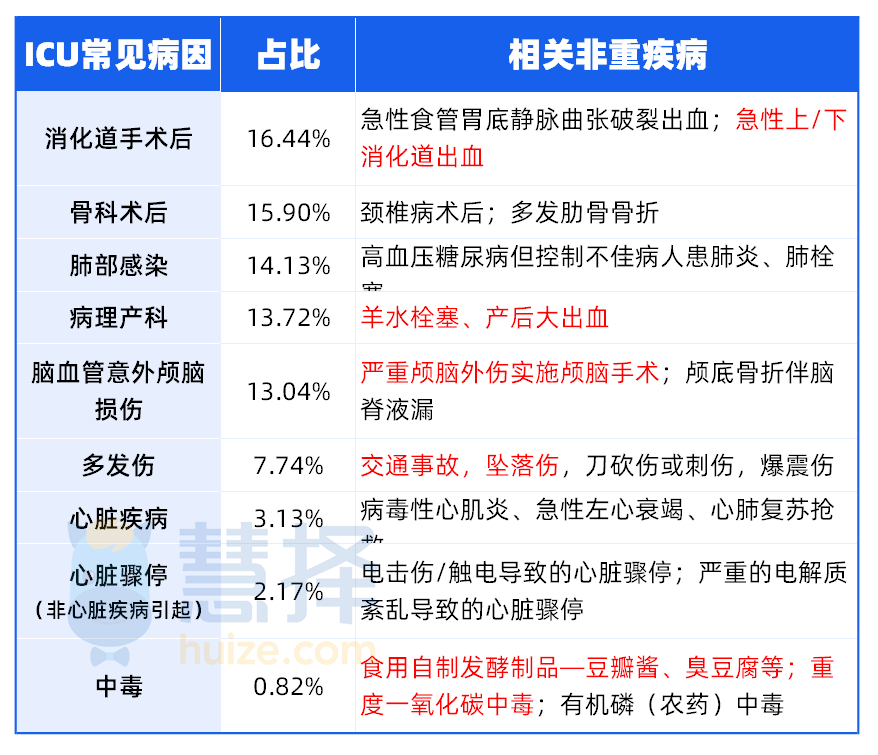

ICU的治疗费用高昂,平均每天花费数万,对普通家庭来说是沉重的负担。

守卫者7号自带的ICU住院津贴,因不是重疾、中症、轻症导致的连续入住ICU病房满7天,即可获得30%基本保额的赔付。

要知道,并不是只有非常严重的重疾,才会入住ICU的。

ICU常见病因多样,如消化道手术后、骨科术后、肺部感染等,这些病因引发的病症可能并不在重疾合同约定范围内。

而守卫者7号依然有机会赔,保障范围扩大,相当于打了个“补丁”,安全感满满。

守卫者7号重疾险此次升级,健康告知和智核系统进行了大范围优化。

健康告知非常宽松,比如高血压只询问未服药状态下收缩压≥160mmHg或舒张压≥100mmHg的高血压。

大部分重疾险询问2年内检查异常,而守卫者7号仅问询的是近1年内的检查异常。

而且守卫者7号健康告知不涉及生殖系统(卵巢、子宫、盆腔)肿块(结节)、HPV阳性问询。

此外,智能核保也很宽松。尤其是多发肺结节患者,只要同时满足条件1+条件2,就有机会标体承保。

条件1,没有以下任一情况:

条件2,首次发现多发肺结节距今≥2年,且结节数目、大小、位置无变化。只要结节在6mm以下,就有机会投保,这一核保要求,可以说是非常宽松的。

要知道大部分重疾险对肺结节都是拒保的,守卫者7号满足要求还有机会标体承保,这一含金量可见一斑。

当然啦,守卫者7号对高血压、痛风、甲功、甲亢、卵巢囊肿等核保也很宽松,这里就不一一展开讲了。

30岁投保基础保障,50万保额,35年交,男性仅需6030元,女性仅需5355元。

就可以获得6次不分组重疾+ICU住院津贴保障,性价比还是非常高的。

因为目前暂时没有可以对比的线上多次重疾险,我们与多款线下其他多次重疾产品相比,守卫者7号在相同保障情况下,保费更便宜。

以30岁男性,选择50万基本保额、30年交为例,保费测算如下:

可以看出,只看重疾、中症、轻症保障,守卫者7号的价格是最低的。即便是加上身故责任,守卫者7号依然是最便宜的。

值得一提的是,守卫者7号不捆绑身故保障,可以根据自身需求灵活选择是否附加。此外,守卫者7号还支持35年缴费期。

目前重疾险市场,还可以自由选择身故保障的产品,且买且珍惜了。

不同年龄、附加不同保障,最终的保费也不同,当然啦,守卫者7号重疾险的亮点绝不止于此,除了丰富灵活的保障外,还提供8项增值服务。

成人重疾险怎么买?

√不捆绑身故责任,可灵活选择

30岁投保达尔文10号超越版基础保障,50万保额,35年交,男性每年仅需5690元,女性仅需5265元。

总之,达尔文10号超越版保障全面,性价比超高,是单次赔重疾险的首选。

想要多次赔重疾险,有3种买法:

①预算有限性价比买法选达尔文10号超越版,附加重疾多次赔保险金。

达尔文10号超越版可以附加重疾多次赔保险金,附加后重疾最多可以赔3次,第2/3次均赔120%保额。

但有2个限制,一是要求首次重疾发生在65岁之前,二是第2/3次要求是不同种重疾才可赔。

但达尔文10号超越版的重疾多次赔可叠加恶性肿瘤-重度治疗津贴赔付,不是二赔一,这是比较实用且少见的。30岁投保达尔文10号超越版,附加重疾多次赔保险金,50万保额,35年交,男性每年仅需6250元,女性仅需5825元。性价比还是挺高的。

小结:如果预算有限,又想要重疾多次赔保障,建议选达尔文10号超越版+重疾多次赔保险金,还有自带的轻中症保障和意外重疾额外赔,保障还是比较全面的。

②健康异常或肺结节人群买法预算充足,直接选守卫者7号重疾险,无三同条款,实现真正的重疾多次赔。

√重疾最多可赔6次,不分组

此外,守卫者7号重疾险对肺结节核保非常宽松,建议肺结节人群优先选择。

30岁投保守卫者7号,基础保障,50万保额,35年交,男性每年仅需6030元,女性仅需5355元。附加轻中症+轻中症豁免保障,男性每年仅需7300元,女性仅需6485元,保障可以说非常全面了。

小结:如果非标体尤其是肺结节人群,想要真正的重疾多次赔保障,建议选守卫者7号,重疾最多能赔6次,自带ICU住院津贴,还可以附加轻中症保障。

③已有重疾险加保买法如果已有达尔文10号超越版这类单次赔重疾险,想要加保的,建议优先选守卫者7号。这样可以同时享受2款重疾险的保障优势,理赔时还可以叠加赔付。

30岁女性投保,都选基础保障,都35年交,保终身,一年保费仅需6372元。

达尔文10号超越版,30万保额:3159元守卫者7号,30万保额:3213元这样既能兼顾达尔文10号超越版意外重疾额外赔,自带轻中症保障的优势,也能有守卫者7号重疾可赔6次,自带ICU住院津贴的保障,也能实现真正的重疾多次赔。

小结:如果已有重疾险想要加保,建议选守卫者7号,能兼顾2款产品优势,也能叠加理赔。

√健康告知只有2条

30岁投保i无忧3.0计划三,不附加可选保障,30万保额,30年交,男性每年仅需5910元,女性仅需5610元。

这样就有了重疾30万(赔1次)+中症18万(赔3次)+轻症9万(赔5次)+被保人豁免保障,对于非标体人群来说还是很够用的。

总之,i无忧3.0核保宽松,是非标体人群的首选。

√最高70岁可投

关键是,众民保重疾险,每年最低只要49元,和家人一起买,2人95折,3人以上9折。

之前投了众民保医疗险的朋友,还有额外折扣,折上再打9折。30岁投保众民保重疾险,20万保额,仅需664元一年。

但要提醒一下,众民保重疾险是1年期重疾险,保障也比较简单,没有中轻症保障,如果真的不是没得选,不建议只买它。

写在最后

最后再回归到守卫者7号重疾险,在保障、费率、健康告知与核保、服务等多方面都表现出色,这次升级还算诚意十足。整体来看,确实是一款非常不错的重疾险选择,弥补了线上多次赔重疾险的空白。具体保障亮点以及怎么买也跟大家详细讲了,最后提醒3件事:

一定要重视健康告知,不要乱填,否则会影响后续理赔。 趁着身体健康状况还行,一定要尽早投保,早买选择多保障全,保费还便宜。 目前不绑定身故的性价比重疾,已经很难得了,且买且珍惜,可能会随时调整涨价。

达尔文12号

- 上一篇:天啊,双重暴击!

- 下一篇:延迟3年,影响好大!

福临门两全C款,节税神器,现在投,明年多省一大笔钱

慧择小马老师|1122 浏览

年化达10%!个税最高省5400元!中意悠然金生来了…

慧择小马老师|893 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览