保险可能又要涨价了...

大家好,我系浪浪。

一声叹息,买保险的利空又来了。

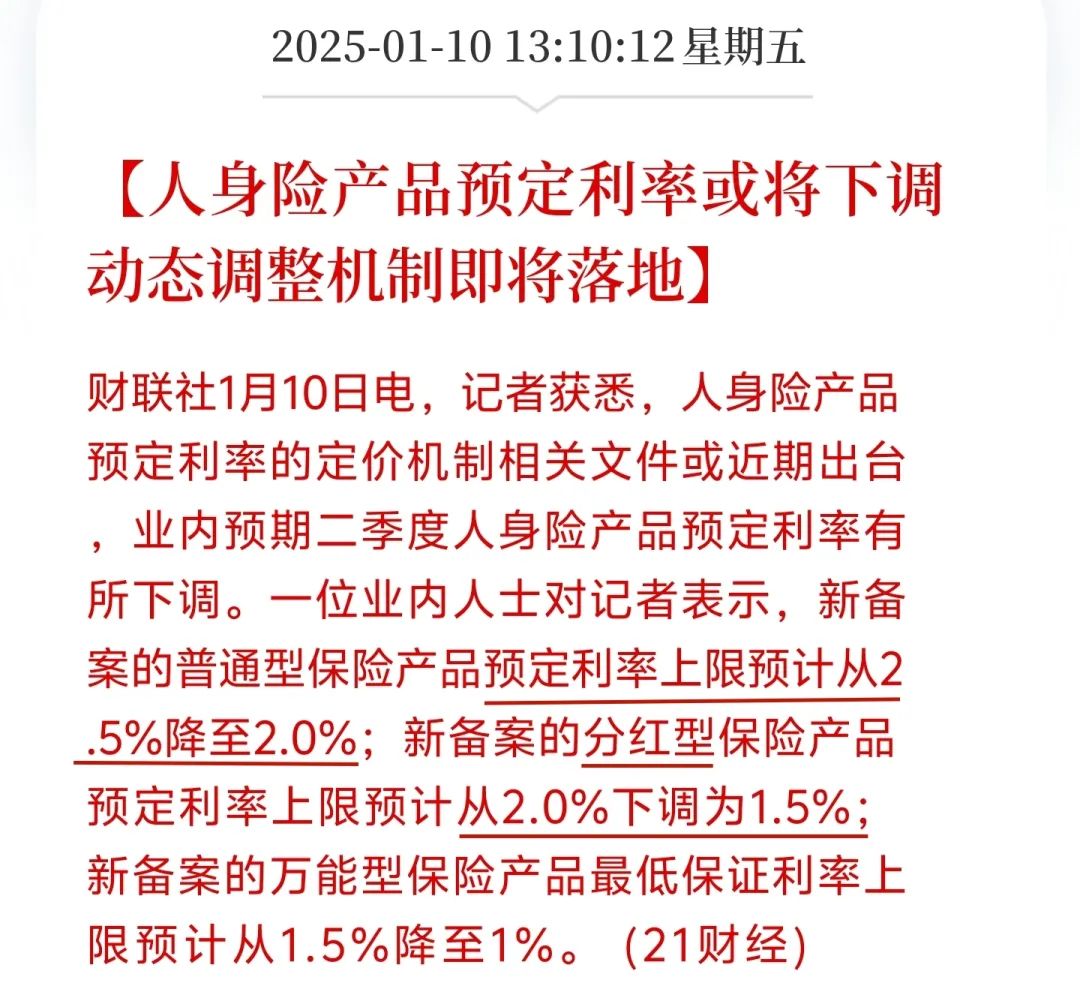

据可靠消息,保险的预定利率叕要下调了。

预定利率是保险公司在产品定价时,考虑给到客户的利率回报。

预定利率越低,则产品的保费越贵。

目前普通人身险的预定利率为2.5%,分红险的预定利率上限为2%。

而据消息,预计人身险降为2%,分红险降为1.5%。

带来的影响就是,保险又要集体涨价了。

如图,假设利率下调0.5%:

重疾险的保费,预计会涨价13-28%;

储蓄险的收益,预计会下降13-17%。

你就说怎么玩吧。

唯一值得宽慰的是,比起存款、国债等无风险利率。

即便在降息之后,保险利率依然有0.5-1%的利差优势。

但,一时间还是很难接受啊。

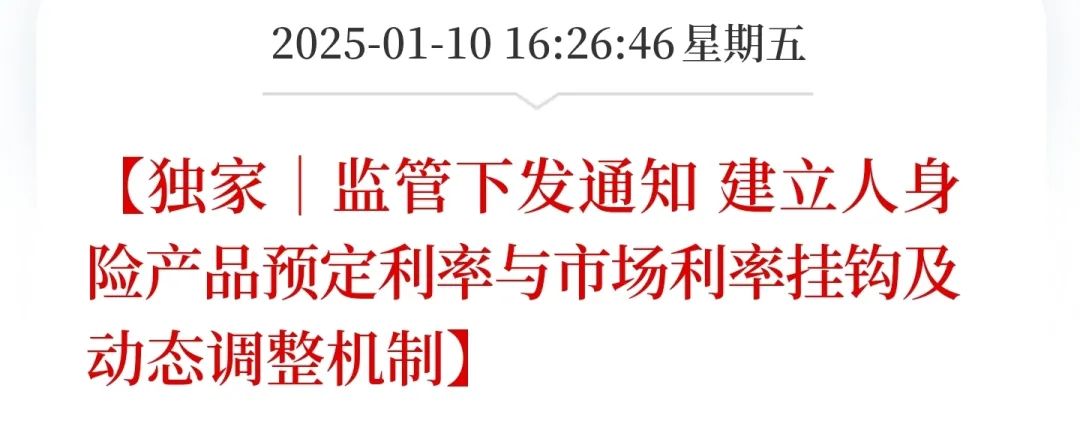

不过大家最好习惯一下,去年监管就说要建立预定利率 “市场化机制” 了,今年也正式下达了文件。

保险的预定利率进入了 “动态调整” 模式。

保险行业协会要参考 “LPR、5年存款利率、10年期国债” 等市场利率的变化,每季度发布一个【预定利率研究值】。

而预定利率要是连续2个季度比【研究值】高25个基点及以上。

保险的预定利率就要下调了。

而预定利率要是连续2个季度比【研究值】低25个基点及以上。

保险的预定利率可以适度上调,但不能超过研究值。

那么,为啥会传出要下调预定利率的消息呢?

第一,有保险公司想备案2.5%的产品,已经不给过了,这是非常明显的信号;

第二,保险公司的资金大部分投资于长期国债,而考虑到长债利率近100bps的下降。

机构认为,2025年应该有1-2次的预定利率下调才合理。

还记得2025年是什么年吗?宽松之年,降息会来得更刺激。

反正,这事儿准没跑了。

虽然我也很反感老是提利率下调,但它对买保险的影响真的太大了。

老是涨价,不考虑群众的收入有没有上涨,这样下去要买个重疾险都吐血了。

而要是买养老年金,接下来受到的暴击会更大。

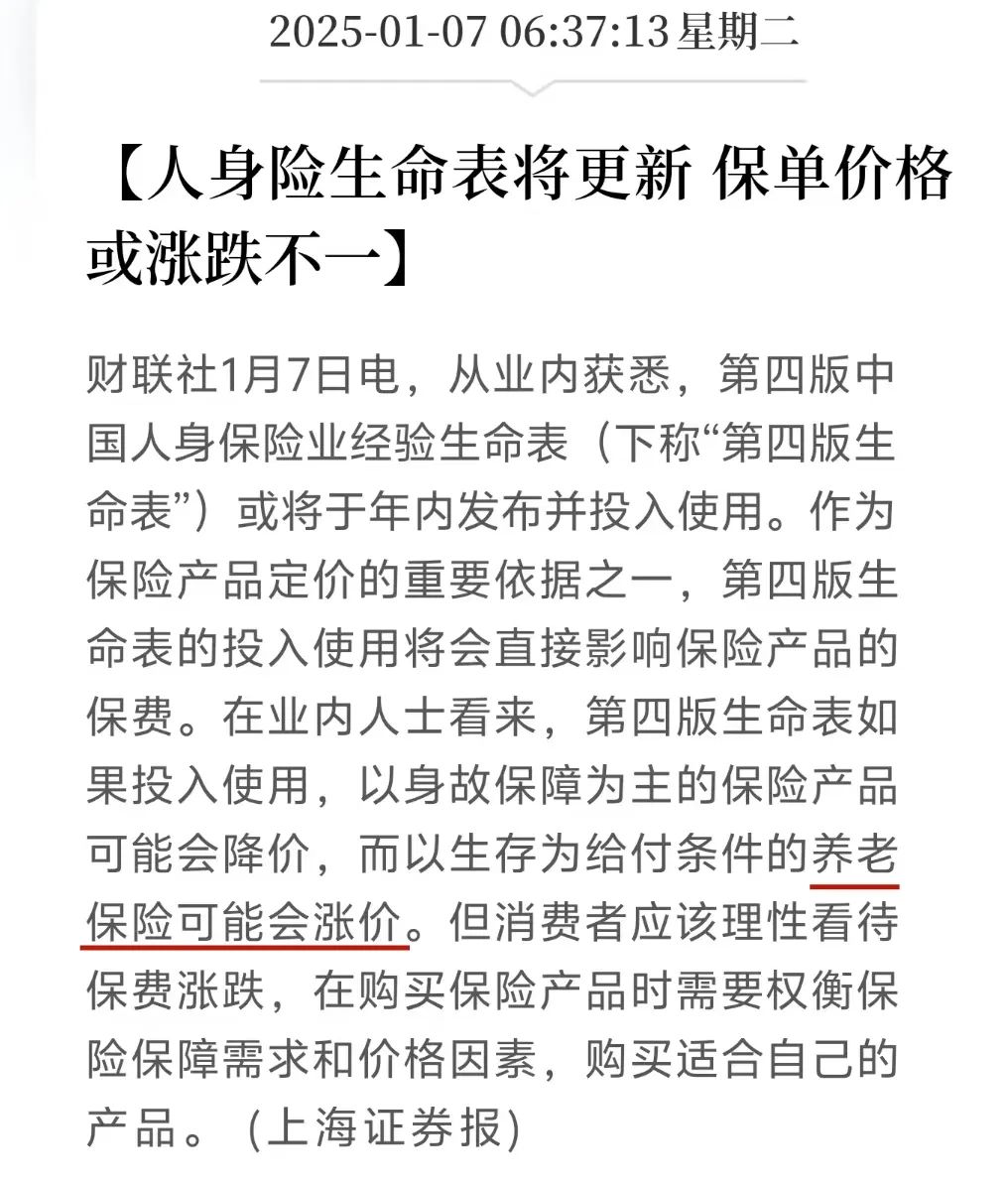

因为除了利率下调之外,第四套生命表也要更新了。

生命表,是保险公司在设计跟身故相关的保险时的精算依据。

准确地说,应该叫死亡表,上面写满了男男女女的死亡概率。

第四套生命表的发布,带来了两条消息:

1. 恭喜你,可以活得更久了。

相比第三套生命表,第四套生命表中的人均预期寿命增长了2-3岁。

并且,预期死亡率平均下调了20%。

2. 养老年金的收益又要下调了。

长寿是对有钱人的祝福,也是对贫困户的诅咒。

之前保险公司是用旧版生命表来给产品定价的,这样就会带来一个问题。

它低估了人口的预期寿命,高估了预期死亡率。

由于低估了+保险公司自己想卷收益,就会在高年龄段,也就是预期会有很多人消失的85-90岁,给予了超额收益回报。

比如活到85岁,旧版生命表定价的,给5.2%的单利收益。

而第四套生命表定价的,可能就只给4.5%的单利收益了。

总而言之,无论你是要买重疾险、养老年金还是寿险,都趁现在吧。

在这个大环境下,保险的预定利率会怎么走,已经是明牌了。

小学童2号

福临门两全C款,节税神器,现在投,明年多省一大笔钱

慧择小马老师|1122 浏览

年化达10%!个税最高省5400元!中意悠然金生来了…

慧择小马老师|893 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览