家庭支柱必备,太重要了!

四大险种里,有一个价值很大,却容易被忽视的险种,它就是定期寿险。

这个险种,保障的是,某个时间段内,被保人嘎了,会赔付一笔钱。

而且呢,杠杆拉满。30岁男性,买100万保额,保至60岁。

选30年交的话,每年只需1100元左右。

这个险种呢,属于是家庭支柱必备。特别是,家庭收入依赖一个人的话,尽量配置上,买个安心。

而且寿险若涉及到理赔,赔付流程相对来说较为容易。只需要在投保时满足健康告知,理赔时提交了符合条件的理赔材料。整个理赔流程,还是很顺滑的。

今天呢我就以一个实际理赔案例,来作为参考。

一、理赔概述

2023年的初时候,A女士通过保瓶儿,给自己的老公A先生投保了一份定期寿险。

当时投保的理由也是觉得,老公是家庭支柱,想着有一份保障。

保额是50万,选择交20年,保至70岁。

这样,每年的保费1648元。

在当时,A女士不曾想到,意外竟会发生的如此的突然。

2024年11月份的时候,A先生突发脑梗,送医院抢救后仍未复苏,猝然离世。

这个消息对A女士一家犹如晴天霹雳。

A先生不过40岁,在突发脑梗前也没有什么明确的预兆,没想到会遇此情况。

在料理完老公后事后,A女士想到了之前投保的定期寿险,遂联系我们,询问理赔事宜。

我们的理赔员左老师,也告知了A女士理赔过程中需要注意的事项,以及需要准备哪些材料。

然后涉及到寿险理赔时,左老师也提醒了一些客户,该怎么和调查员沟通。

就是在合理范围内,维护好权益,避免给理赔留下纠纷。

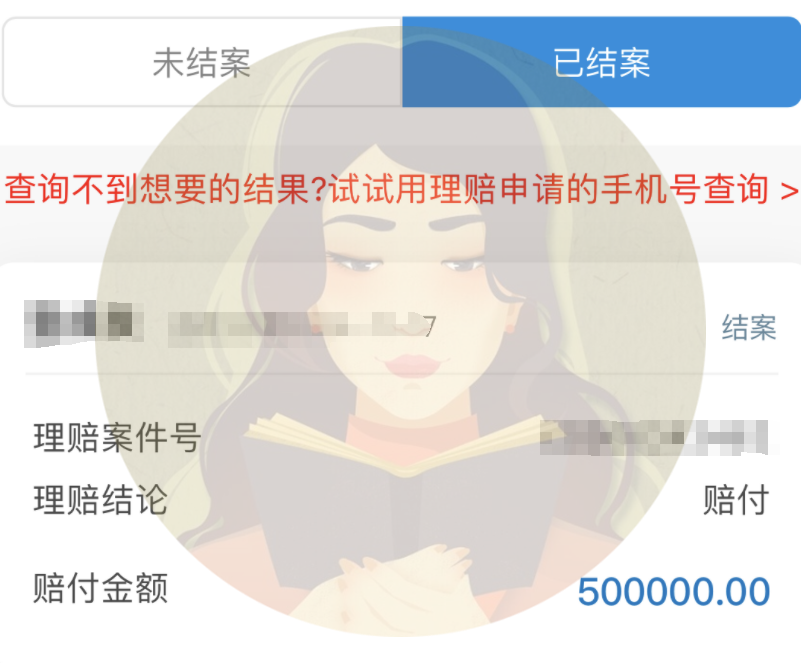

2024年11月25日,在左老师的指导下,A女士提及了相应的理赔材料。

12月份中旬,左老师再度询问案件进度时,A女士告知,理赔已结案,顺利拿到了理赔款。

这样算下来,从提交材料,到理赔到账,也就三周左右的时间。

案件的概述大致介绍完以后,我下面和大家讲一下,这次理赔时的注意事项。

有关这次理赔,我有几个深刻的感受。

第一点就是,寿险的理赔,其实比我们想象中要容易许多。

比如说这个案例看,实际理赔时间,也就三周不到。

而且呢,寿险理赔,其实比疾病险更为清晰一些。因为要准备的材料很明确,按照要求提交即可。

只要健康告知做的没问题,过了等待期,寿险的理赔还是会很迅速的。

第二点就是,定寿的保额,非常关键。

我对这个案例比较遗憾的就是,保额相对来说不太够。

一般来说,定寿的保额,应该是年收入的5-10倍,比如小王每年15万,那定寿的保额就应该在75万-150万这个范围。

足够未来一段时间内的生活开销。

特别是家庭支柱,对经济贡献大,一旦倒下,不堪设想。

之前刷到过那种在大厂上班,因为工作压力大,不幸猝死的悲剧。一般大厂收入高,都会让另一半全职带娃,再加上房贷等开销。就不说遇到不幸,只是被裁员,压力就骤然变大。

由此定寿的保额尽量要买足,一旦用上,要保证够用。

若觉得年交保费压力大的话,可以考虑拉长交费年限。比如,选择30年交。

最后就是,有关这个案例,其实是属于重疾险赔付的盲区。

就是急性脑梗离开。

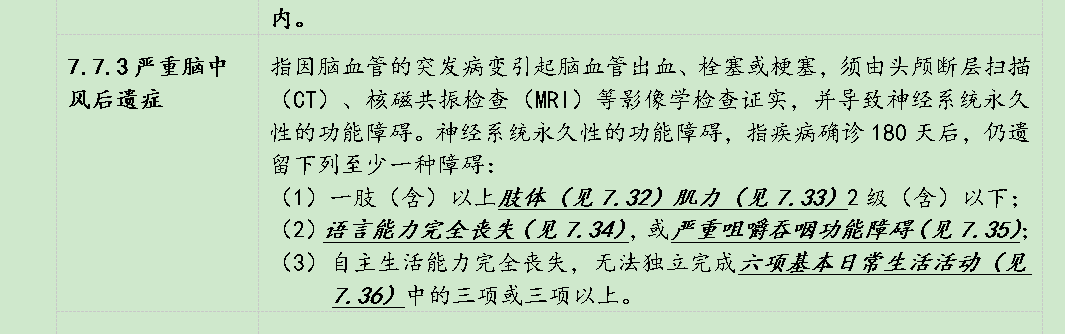

对于重疾险里面,涉及脑中风,对应的重症是严重脑中风后遗症。就是患病后,留下后遗症,满足对应的条件,持续180天会获得赔付。

亦或是涉及脑出血,做了打孔可以赔轻症“微创颅脑手术”;要是做了开颅,则对应重疾中的“颅脑手术”。

由此呢消费型重疾险,确实会存在这种,遇到个别突发疾病,导致身故而没有达到赔付条件。

对于这种解决方案有两个。

第一个就是附加身故责任,但一般重疾险加身故,价格会偏贵。

特别是保终身版本,就是相当于加了份终身寿,还和重疾公用保额。

类似于这种突发重疾没赔身故,毕竟相对来说属于小概率事件。

第二种就是,依旧买消费型重疾,再搭配一个定期寿险。为防止出现「达不到重疾标准就身故」这种小概率事件,可以考虑把定寿的保额适当增添一些。

当然了这些讨论都是建立在性价比基础上。若预算比较充足,那我建议可以直接搭配身故责任,就不要担心那么多了。

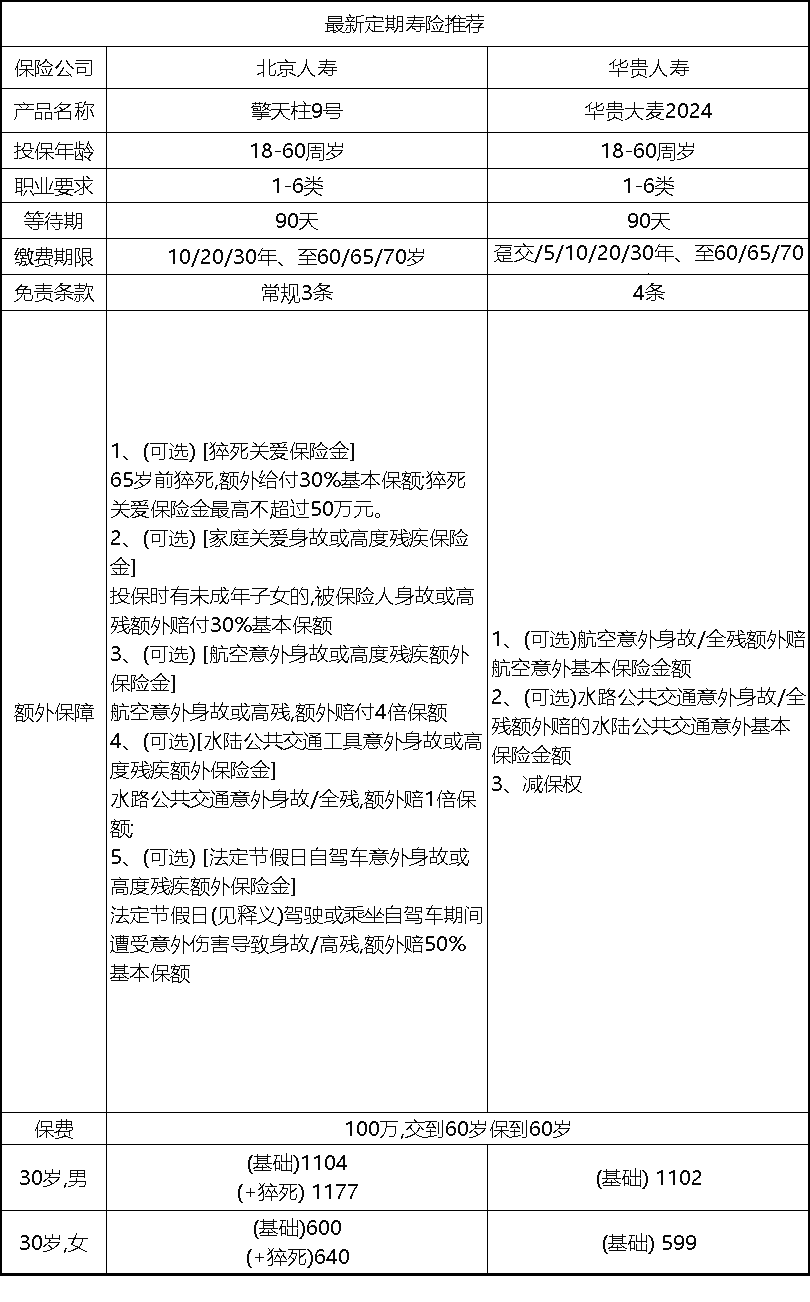

讲这么多,最后还是和大家同步一下,目前定期寿险比较推荐的产品。

这两款都是定寿的老IP了,非常卷。

像30岁男性,买保额100万,保到60岁。

交至60岁,每年保费只要1100元左右,而女性杠杆会更高,每年才600元左右。

具体两款产品怎么挑选,其实相差不大,都非常顶尖。

华贵人寿属于定寿老牌强者,是这个领域的标杆,基础价格便宜那么1-2块,免责条款多了一条。酒驾、无证驾驶导致身故,不赔付。

如果对这点比较介意,可以考虑擎天柱9号。

它的可选责任会更丰富一些;还可以附加猝死额外赔,而且价格不算太贵。

整体来说,这两款选哪个都可以,差别不是很大,看个人喜好。

这次理赔分享就到这里了,如果有哪些问题,或者对本文提到的产品感兴趣的话,可以点这里预约咨询,让我们顾问老师一对一为你讲解下。

星相守2号百万医疗险