2025开年暴击!利率下调到2%,达尔文10号超越版重疾险会涨价吗?附官方投保入口!

保险预定利率这事儿,大家伙儿都盯着呢。去年9月1号,普通型保险产品的预定利率上限从3.0%降到了2.5%,

这还没完,分红型保险和万能险的预定利率上限也跟着调整了,分别降到了2.0%和1.5%。

这风一吹,预定利率下调的事儿,看来是躲不过了。

也就是说,未来的重疾险还会涨价,

假如真的下调,重疾险涨幅大概在15-30%。

2.5%下调至2.0%,重疾险(不含身故)预计涨幅约15%

2.5%下调至1.5%,重疾险(不含身故)预计涨幅约30%

按这个趋势看,几乎是市场地板价的达尔文10号超越版,一定会涨价。

一、达尔文10号超越版,能打吗?

同时也要提醒大家,在挑选达尔文10号超越版的时候,一定要了解产品的基础责任、可选责任和特色保障,否则可能买了也是白买。

达尔文10号超越版的基础保障还是挺全的,除了基本的轻中重疾+投保人豁免保障外,还有2个特色保障:

1、意外重疾额外赔

达尔文10号超越版也有意外重疾额外赔保障,因意外引发的重疾,能多赔30%保额。

这在保险行业里不多见,但挺实用的。

意外引起的重疾可不少见,在28种高发重疾中,有10多种都可能由意外导致,比如严重脑损伤、深度昏迷等。

像滑雪、跳伞、潜水这类高风险运动,很多意外险都不保,但达尔文10号超越版依然能赔,算是弥补了一部分保障空缺。

假设买了50万保额,滑雪时不幸摔伤导致瘫痪,达尔文10号超越版可以一次性赔65万。

多赔了15万,还算很贴心的。

2、重疾赔付后不分组轻中症还能赔

重疾险赔付后,轻中症保障还能继续赔,这样的产品不多见。

大多数重疾险,确诊重疾赔过之后,同组的轻中症就不再赔了。

但达尔文10号超越版,重疾赔付等待期90天后,轻中症保障还能赔,而且没有分组限制。

也就是说,就算因为乳腺癌获赔了50万,未来如果不幸又得了乳腺原位癌,达尔文10号超越版还能再赔15万。

二、达尔文10号超越版,值得买吗?

达尔文10号超越版可选保障很多,总共有9项,可以根据预算和需求选择是否附加。

重点夸夸达尔文10号超越版5项保障:

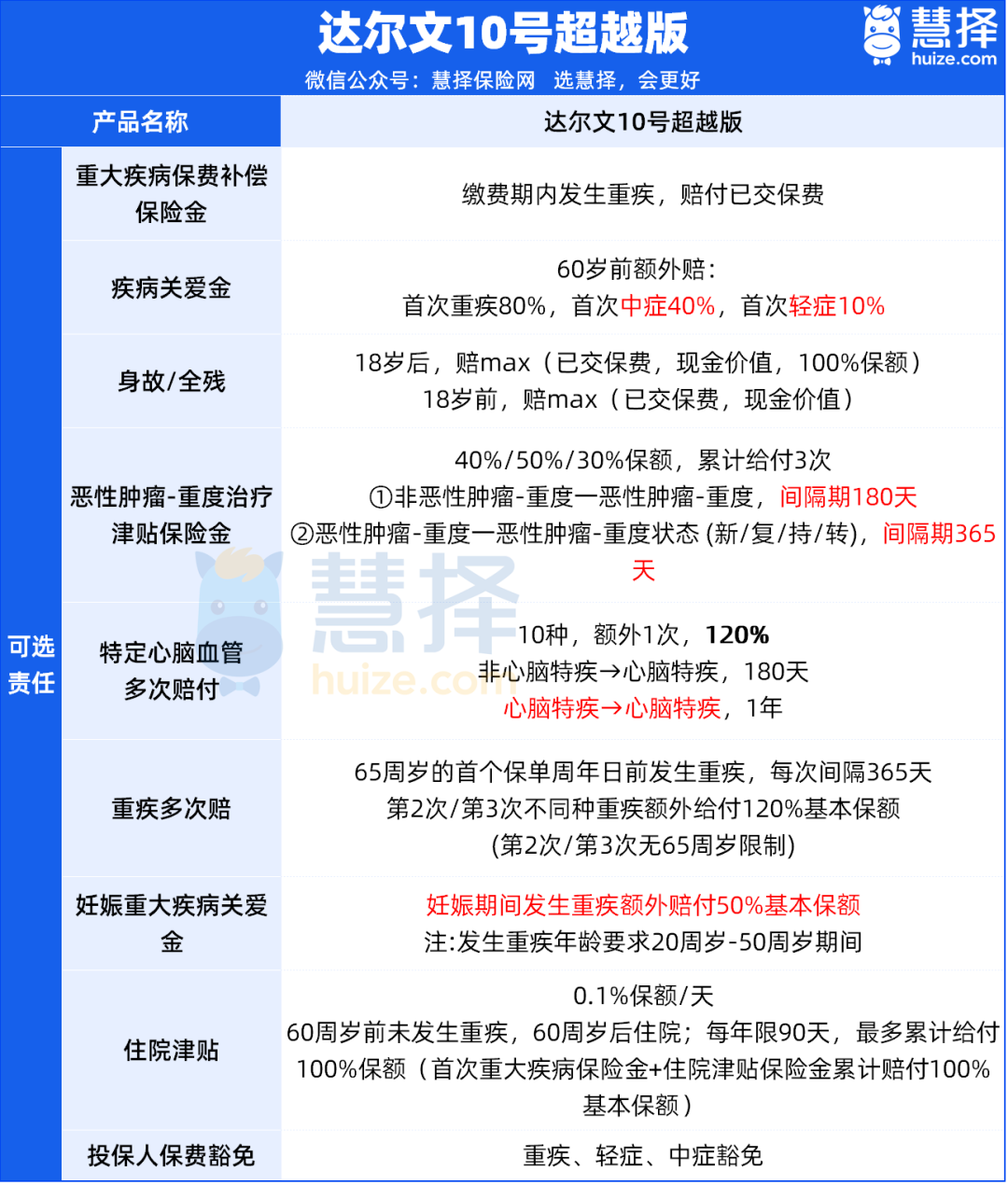

1、重疾保费补偿金

在交费期间,如果查出重疾,不仅赔付保额,豁免剩余保费,而且已交的保费也全额返还。

真正做到“不花一分钱”拥有重疾保障。

2、妊娠重疾关爱金

这是非常少见的保障,孕期首次确诊重疾,额外赔50%保额。

而且没有怀孕次数限制,不管是一胎、二胎还是三胎,只要满足3个条件即可赔付。

①20-50周岁之间

②妊娠满14周以上

③首次发生重疾

孕期是人生的重要阶段,风险不容忽视,达尔文10号超越版可以说是非常贴心了。

而且附加保费也不贵,单项责任仅需20元,建议女性朋友都考虑加上。

3、恶性肿瘤-重度治疗津贴

恶性肿瘤-重度治疗津贴分3次给付,比例分别是40%、50%和30%保额。

非恶性肿瘤-重度到恶性肿瘤-重度,间隔期缩短至180天

恶性肿瘤-重度状态到再次恶性肿瘤-重度,间隔期为365天

累计最高可赔付120%的基本保额,包括新发、复发、转移和持续状态的恶性肿瘤-重度。

4、重疾多次赔

65岁前首次得重疾,最多可赔3次,第2/3次均赔120%保额。

投保50万保额,第二次、第三次均能赔60万,间隔期365天。

很多重疾险要求60岁前首次得病,达尔文10号超越版放宽到了65岁,这就意味着获赔的概率更高了。

5、身故保障

身故保障,赔付规则很简单:

附加后,18岁前赔max(已交保费、现金价值),18岁后赔max(已交保费,现金价值,100%保额)。

当然啦,达尔文10号超越版还有疾病关爱金、心脑血管多次赔,住院津贴等特色保障,这里就不一一展开讲了。

三、写在最后

预定利率下调虽迟但一定会到,除重疾险外,寿险、年金险、增额寿也会受影响,

如有需要入手的朋友,也建议抓住这个窗口期,关于利率下调或者达尔文10号超越版还有疑问的,亦或是想了解具体的投保规则,点这里,有专属顾问给你1V1解答,顺便也可以更详细了解产品。

达尔文12号

福临门两全C款,节税神器,现在投,明年多省一大笔钱

慧择小马老师|1128 浏览

年化达10%!个税最高省5400元!中意悠然金生来了…

慧择小马老师|901 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览