人保承保!长相安3号百万医疗险,免健告,带病/高龄也能投,可选0免赔!附官方投保入口!

百万医疗险又出新品了!

相信很多人都碰到过这种情况,有些体检异常,比如甲状腺结节、肺结节,去医院看过之后,医生说没什么大问题,只要定期复查就行,但买金医保、长相安却被拒保。

因为常规的百万医疗险健康告知往往比较严格,还有既往症的限制,所以很多人就买不了。

这时候,大家可能会转而考虑惠民保或者防癌险,但这些保险也有不少限制,赔的钱也有限。

今天,小马老师就给大家推荐一个新的选择——人保长相安3号免健告百万医疗险。

长相安3号免健告,值得买吗

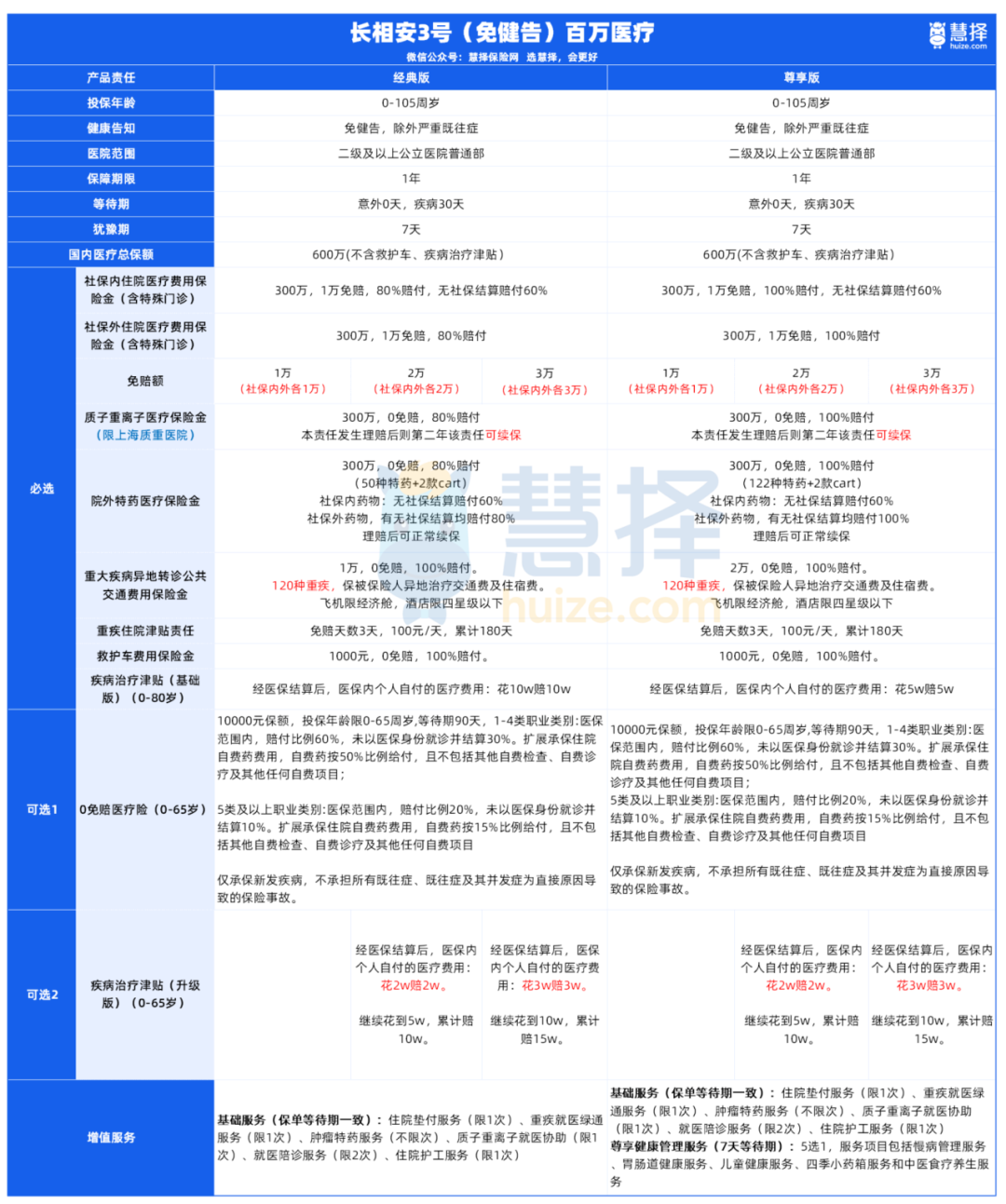

首先看下长相安3号的保障责任:

左右滑动查看长相安3号免健告保障

总体来看,长相安3号作为一款免健告的百万医疗险,保障全面,价格也划算,真的很不错!

1、高龄可投,无健康告知,职业覆盖广

比起一般只能保障到六七十岁的医疗险,长相安3号(免健告)最高支持105周岁投保,高龄群体也能获得保障。

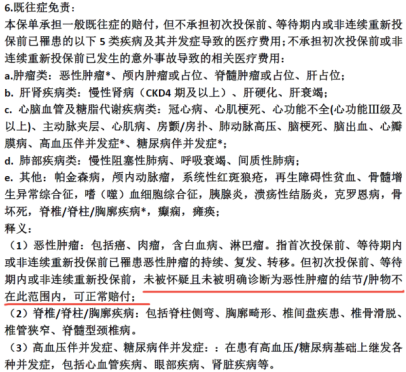

更重要的,这是一款不需要进行任何健康告知的百万医疗险,一般既往症也支持赔付,只有以下5类严重既往症是除外承保。

未被怀疑且未被明确诊断为恶性肿瘤的结节/肿物都是可以正常赔付的。

长相安3号(免健告)在职业限制方面也非常宽松,按照条款说明,只有以下极少数职业不支持承保,其他职业都可以。

2、保障丰富,含疾病治疗津贴

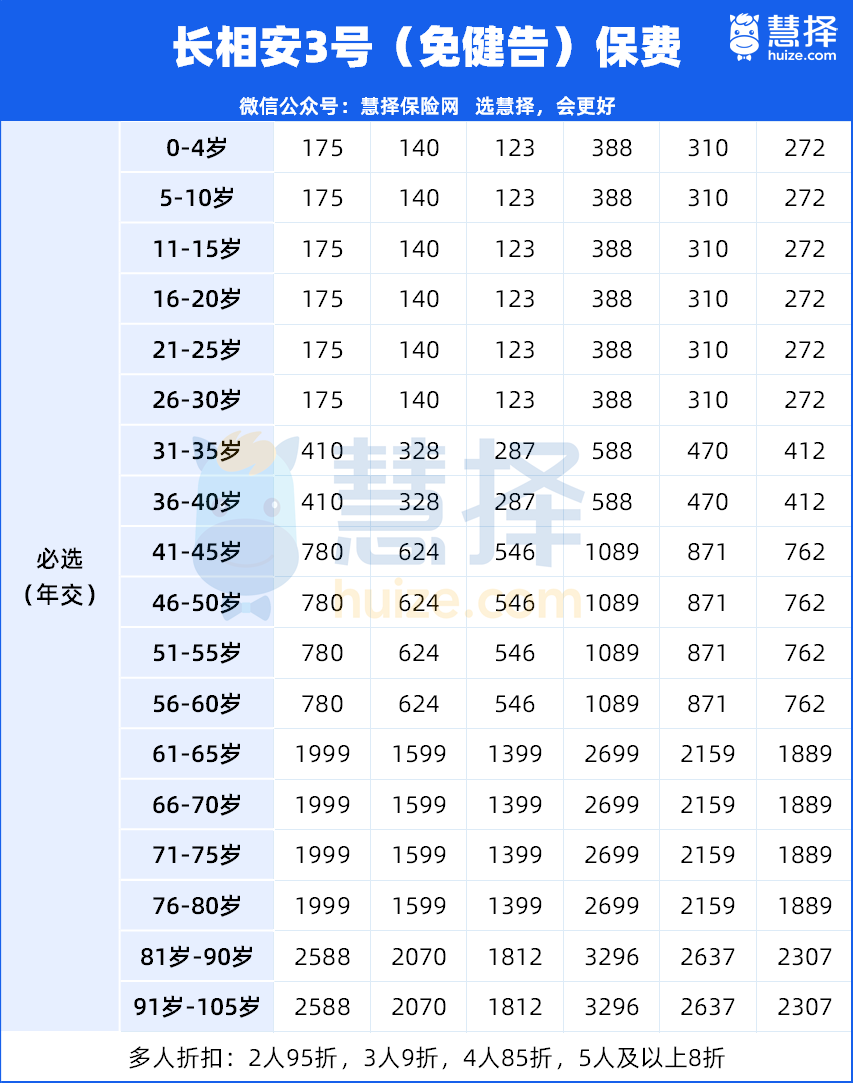

长相安3号(免健告)共包含经典版和尊享版两个方案。主要是在赔付比例和金额方面有所区别。

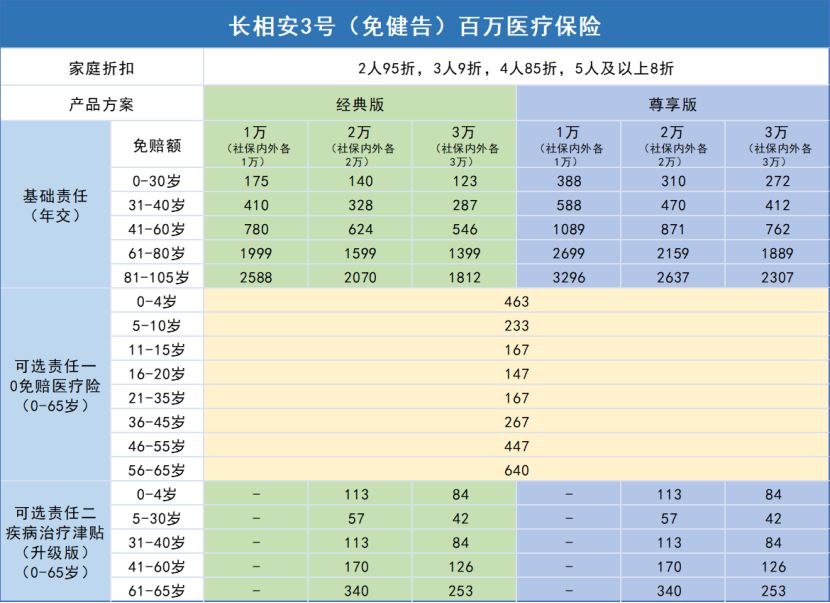

在免赔额方面,一共有1万、2万、3万三个档位可以选择。需要注意的是,这里的免赔额社保内和社保外是分开计算的。

在基础责任方面,长相安3号(免健告)提供了非常丰富的保障内容:

①疾病收入补偿金(基础版)(限0-80岁)

这也是本次长相安3号(免健告)的一个创新责任,简单来说就是,经医保结算后,医保内个人自付的医疗费用,达到一定额度就可以一次性获得赔付。

如果选的是经典版,自付费用达到10万元,一次性赔付10万元。如果选的是尊享版,自付费用达到5万元,则一次性可以获得5万元赔付。

②院外特药医疗保险金

针对DRG改革后,许多药品需要病人自行在院外购买的情况,长相安3号(免健告)最高支持122种特药+2款Car-T,0免赔,100%赔付,社保内未经社保结算60%赔付,社保外最高按100%赔付。理赔后也可以正常续保。

③质子重离子医疗保险金

限上海质子重离子医院,0免赔,最高100%赔付,理赔后可正常续保。

此外,基础保障责任还包括重疾住院津贴、重疾异地转诊公共交通费用、救护车费用,可以说是非常丰富。

3、赔付再升级,可选0免赔方案

如果想进一步提升赔付保障,长相安3号(免健告)提供了0免赔医疗险、疾病治疗津贴(升级版)两个可选责任。

①0免赔医疗险(限0-65岁)

提供了1万元额度,1-4类职业医保范围内赔付比例60%,未以医保身份就诊并结算赔付30%,自费药赔付比例50%。5类及以上职业医保范围内,赔付比例20%,未以医保身份就诊并结算赔付10%,自费药赔付比例15%。

*自费药赔付不包括其他自费检查、自费诊疗及其他任何自费项目。仅承保新发疾病,不承担所有既往症、既往症及其并发症为直接原因导致的保险事故。

②疾病收入补偿金(升级版)(限0-65岁)

在必选责任中,提供了疾病治疗津贴(基础版),如果觉得还不够,可以选择这个升级版。

免赔额为2万的方案,医保结算后的自付医疗费用,花2万一次性赔2万,花到5万,一次性赔10万。

免赔额为3万的方案,花3万一次性赔3万,花到10万,一次性就能赔15万。

这其实也可以看做是一种“0免赔”的保障责任。

*如果选择了疾病治疗津贴(升级版),必选责任中的疾病治疗津贴(基础版)不再赔付。

长相安3号哪里买

首先要知道:只有保险公司可以开发保险产品。

也就是说,保险公司都是源头生产商,不存在“假货”、“A货”等假冒伪劣产品,全都是经过“质检”有保障的。

但不同销售渠道卖的产品不同,如果你问一下身边的人保线下代理人,可能买不到这款人保长相安3号免健告。

因为长相安3号(免健告)是人保财险和慧择保险网的定制产品,你可以理解为“联名款”。

当然了,最终承保方还是人保财险保险公司,一旦出险,由人保财险理赔,慧择保险网协赔,服务更加全面。

对长相安3号(免健告)的保障还有疑问,可以点击这里,进入人工服务。

星相守医疗险

- 上一篇:被夸上天的中英人寿,到底有多强!

- 下一篇:香港保险到底安不安全,一文说清!

福临门两全C款,节税神器,现在投,明年多省一大笔钱

慧择小马老师|1118 浏览

年化达10%!个税最高省5400元!中意悠然金生来了…

慧择小马老师|888 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览