不懂这几点!千万不要轻易购买年金险

最近增额终身寿险太了,锁定近3.5%的终身复利,不受利率下行的影响,做存钱理财、教育金、养老金都

-

但很多宝子都搞不清增额寿和年金的区别,虽说都是理财险,但不适合所有人,不懂这些千万不要轻易买

-

年金险VS增额终身寿险

共同点

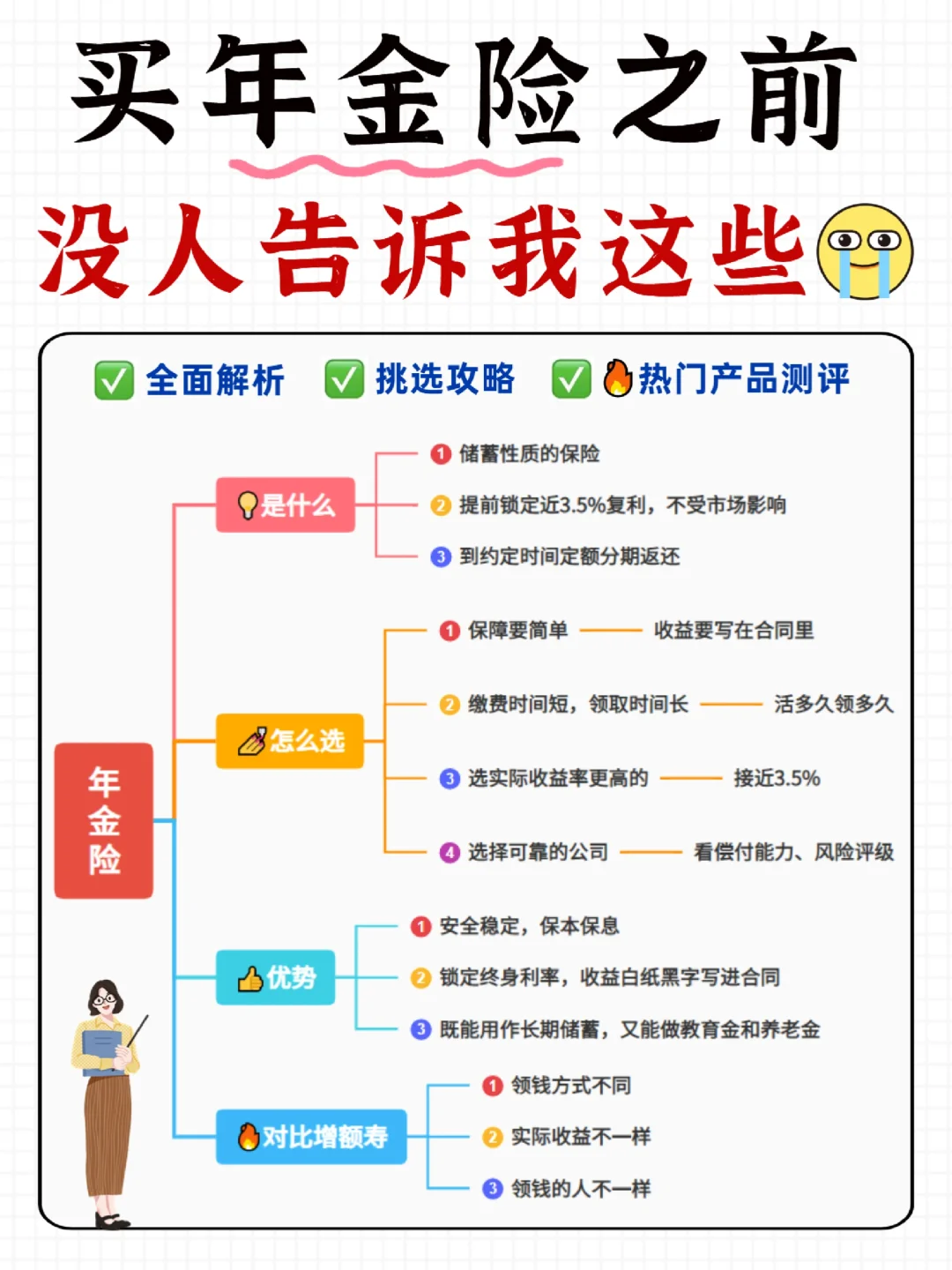

都是储蓄性质的保险,也就是理财险

都能锁住近3.5%复利,不管市场利率怎么变,都不变

用途也都差不多,可以买来攒养老金、给孩子存学费、或做闲钱投资

如果您想要节省时间的话可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品和投保规则。

-

两者的区别对比

两者的区别对比

1领钱方式不同

年金险啥时候能领,能领多少,投保时就是确定的

增额寿更灵活,想用钱时,直接减保取出,比较自由

2实际收Y不一样

年金险,比如养老金,活多久领多久,好产品实际保单利益能达到4%多

增额寿,是无限趋近于3.5%,时间越长收Y越高

3领钱的人不一样

比如你做投保人,孩子做被保人

年金险是被保人孩子领钱,其他人不能代领

增额寿,钱怎么花、给谁花都由你来掌控

只有投保人才有权利操作减保、加保、保单贷款及退保

-

年金险不适合每一个人,一定要确定自己有能力再选择

年金险不适合每一个人,一定要确定自己有能力再选择

哪些人适合:

做好了基础保障:

比如像重疾险、意外险、医疗险、寿险这几类都要先配置好再考虑年金险

有一定的储蓄:

近期没有大额支出的打算。如果交了一半不交,损失还是挺大的

年金特别适合:自己有闲钱,但没有打理习惯;做生意,收入高,却不稳定的家庭

-

给大家2个建议♂

给大家2个建议♂

1.给自己养老用——养老金/增额终身寿险

2.给孩子上学用——增额终身寿险

-

具体要怎么选择呢?

具体要怎么选择呢?

1保障要简单

2缴费时间短,领取时间长的

3选实际收Y率更高的

4选择可靠的公司

-

如果您还有疑问的话,或者想了解具体的投保规则,可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品。

大护甲6号

抵税利器中荷岁岁享护理险,买前必知的13个问题!

慧择小马老师|1345 浏览

限时放宽!给父母买长相安长期医疗险,免体检和人工核保啦!

慧择小马老师|1078 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|352浏览