保险资讯

省钱大羊毛,5天内有效

更新时间:2024-12-30 10:17

2024年最后一个5天了,三件事抓紧办:

如果扣除项目,没有变化,直接“一键带入”;

有变化,就点相对应项目,按提示提交信息即可。

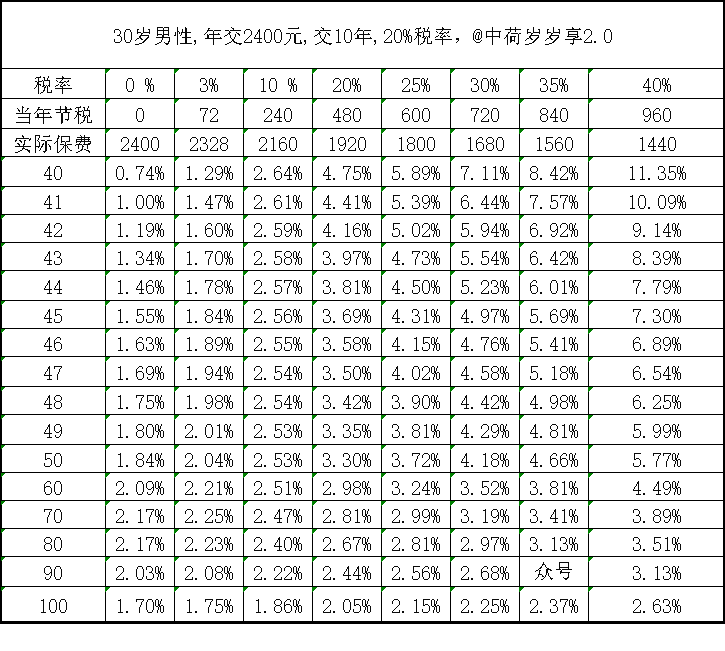

第一类,是税优型保险

每年每人有2400的额度,可以在税前抵扣。

你可以把它,当成一个10年期的零存整取。

如果你的税率是20%:

前十年,每年交2400元,3月退税480元,相当于只交了1960元.

第10年底,能一次性拿回24998.4元。

对应这笔“零存整取”的收益,就是复利4.75%。

税率越高,节税下过越高,复利收益最高能到11.35%。

个人税率超过10%的人,都值得入手。

税率10%对应的,就是月薪10638元。

第二类是,个人养老金。

每人每年可以转入12000元。

税率是20%,每年能节税2400元。

可以看看福临门

核心优势是:期限短、收益高、能抵税。

你可以把它当成一个30年期的零存整取。

前十年,每年交12000元,3月退税2400元,相当于只交了9600元,累计缴费9.6万。

第30年底,能一次性拿回36.8万。

对应年化复利收益,就是3.15%。

利益演示如下:

最后提醒一下:

只要税率超过10%以上的,要抵税真的要抓紧时间。

尤其是中荷这种稳赢类的产品。

不仅可以抵税,还有一个免费体检,而且本身有着不错的收益。

星相守医疗险

精品文章更多

福临门两全C款,节税神器,现在投,明年多省一大笔钱

慧择小马老师|965 浏览

年化达10%!个税最高省5400元!中意悠然金生来了…

慧择小马老师|774 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览

相关文章

相关词条