最全面的意外险挑选攻略,实惠且实用

大白已经跟大家详细讲过重疾险和医疗险了(没看的薯宝们可以翻看之前的笔记),现在大白来说说成人应该怎么购买意外险。

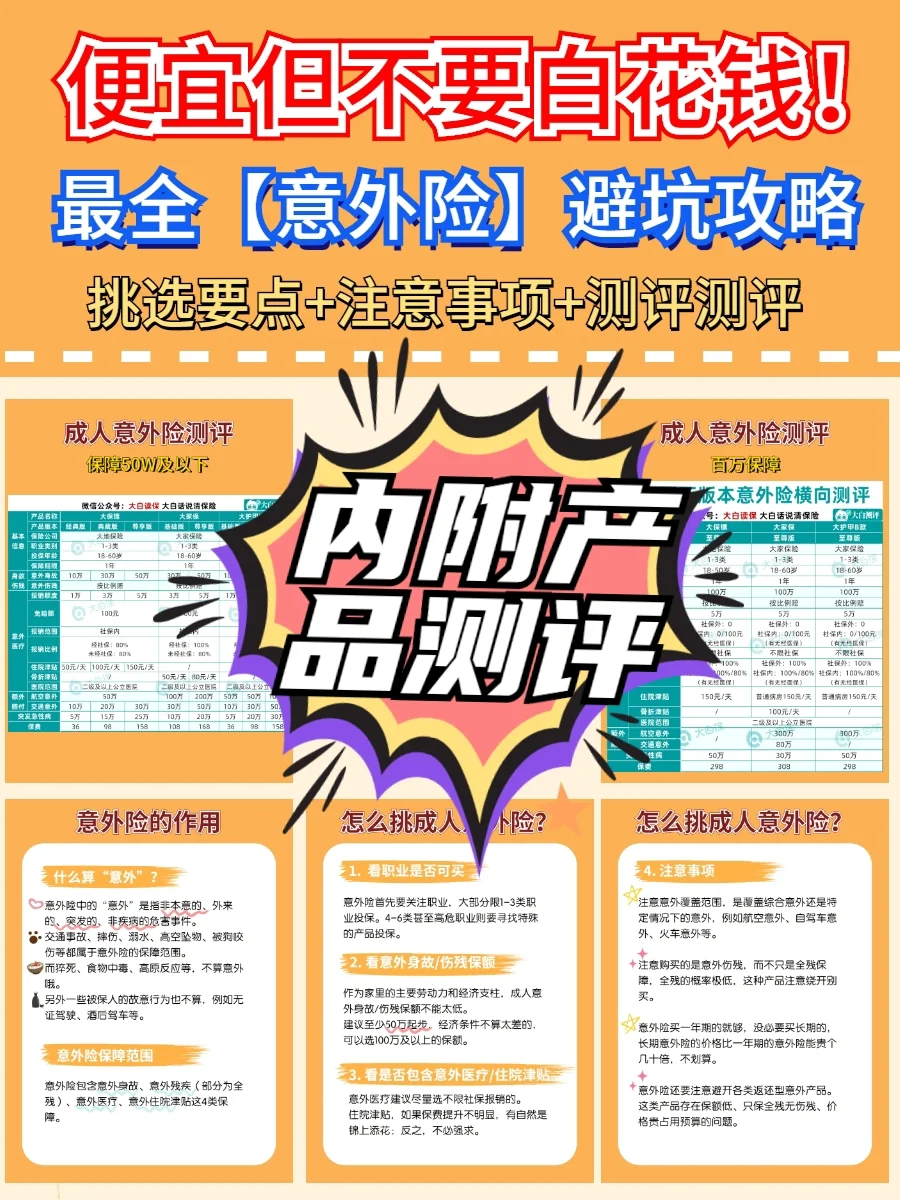

意外险一直被称为成人的第一张保单。一方面是意外风险不会随着年龄增长而有大的变化,另一方面是意外带来的身故、伤残风险,尤其是成人遭遇意外对于家庭的伤害非常大。

而意外险杠杆比极高,能以非常低的保费撬动较高的保额,从而转移较大的经济风险。

如果您想要节省时间的话可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品和投保规则。

关于意外险:

关于意外险:

意外险的“意外”指的是:非本意的、外来的、突发的、非疾病的危害事件

具体到现实生活中,交通事故、摔伤、触电、溺水、高空坠物、被狗咬伤等都属于意外险的保障范围。

而猝死、中暑、食物中毒、高原反应等,看似是意外事故,实则与自身内部疾病息息相关,不会被认定为意外。

另外一些被保人的故意行为也是免责的,例如无证驾驶、酒后驾车、吸等。

就保障范围而言,意外险包含意外身故、意外残疾(部分为全残)、意外医疗、意外住院津贴这4类保障。

其中,意外身故/残疾共用保额;意外伤残则依据《人身保险伤残评定标准》分等级对伤残进行赔付。

例如1级伤残赔100%保额;10级伤残赔10%保额,其余依此类推。

那怎么挑意外险?

那怎么挑意外险?

1看职业是否可买

2看意外身故/伤残保额

3看是否包含意外医疗/住院津贴

4其他注意事项

注意意外覆盖范围,是覆盖综合意外还是特定情况下的意外,例如航空意外、自驾车意外、火车意外等。

只保全残的产品最好不要买!

购买一年期还是长期的产品?

购买一年期还是长期的产品?

意外险没有等待期,没有健康告知,与年龄关系也不大,竞争又很激烈,即使一款停售了,不用担心,总会有更好的出来,只要投保时能正常工作生活,直接买就可以了。

因此,意外险买一年期的就够,没必要买长期的,长期意外险的价格比一年期的意外险能贵个几十倍,不划算。

要注意避开各类返还型意外产品

对于预算有限的朋友,选一个自己喜欢的,先上车更重要。

如果你想要更加全面的保障,我还是建议选择图6百万保额的版本。不仅能报销社保内的,社保目录范围外的,也能0免赔,100%全报。

如果您还有疑问的话,或者想了解具体的投保规则,可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品。

小神童5号意外险

抵税利器中荷岁岁享护理险,买前必知的13个问题!

慧择小马老师|1277 浏览

限时放宽!给父母买长相安长期医疗险,免体检和人工核保啦!

慧择小马老师|1025 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|352浏览