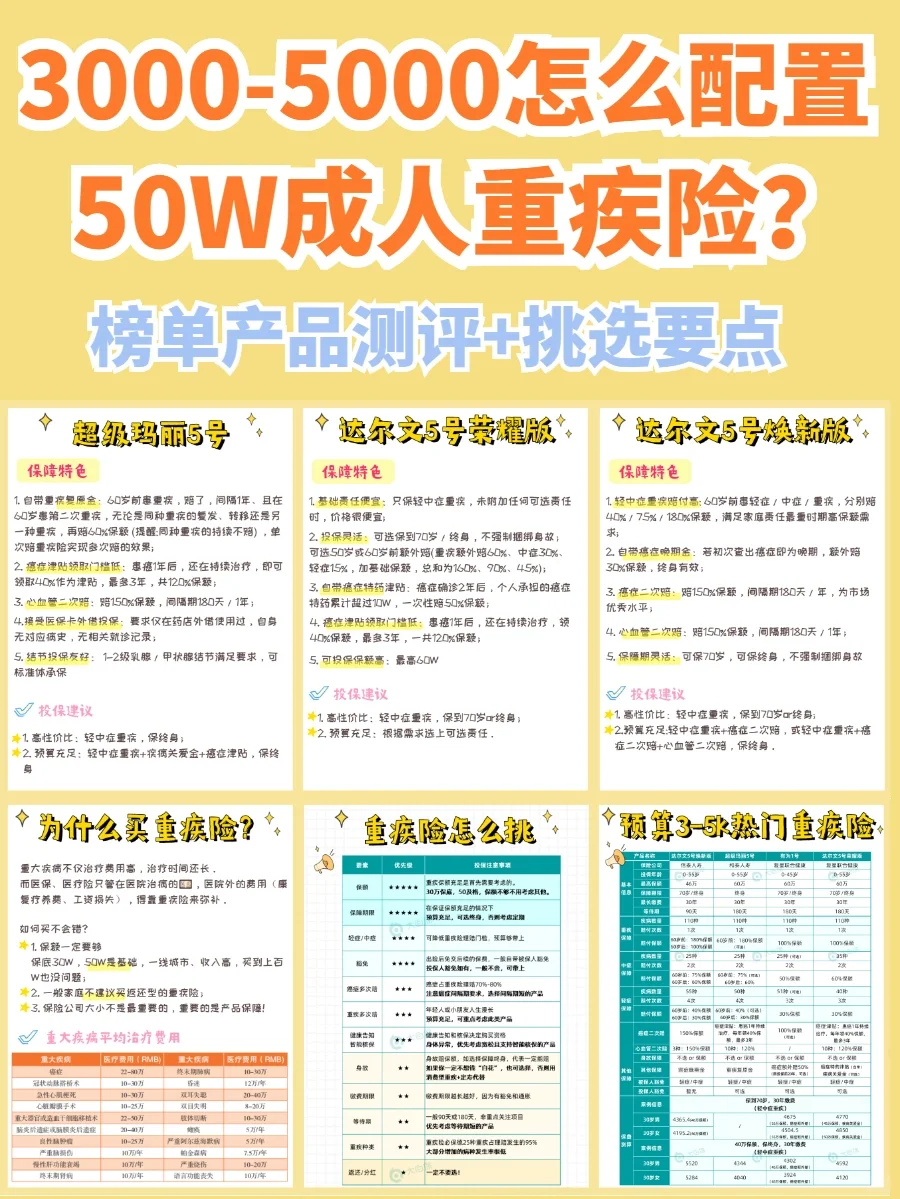

3-5K配置优质成人重疾险?这几款值得考虑

很多还是保险小白的薯宝或者有这个疑问:我有医保、医疗险,为什么还要花配置重疾险呢?

医保、医疗险只管在医院治病的

医院外的费用(康复疗养费、工资损失),得靠重疾险来弥补!

重疾险赔很爽快,满足理赔要求,就一次性赔几十W(买50W赔50W)

而且医疗险不能保终身,医疗险出险后万一不能续保了,还得靠重疾险来转移大病的经济负担

如果您想要节省时间的话可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品和投保规则。

~

重疾险怎么选?注意这几点就对了:

重疾险怎么选?注意这几点就对了:

1保额一定要买够

重疾险是弥补出院后3-5年的【康复费+营养费+护工费+工资损失】,所以保额绝对不能低

保底30W,50W是基础,一线城市、收入高,买到上百W也没问题

预算不多,就优先考虑有重疾额外赔的

像达尔文5号焕新版,60岁前得重疾,额外赔80%保额,买40W,实际赔72W

2一般家庭不建议M返还型重疾险

这点大白说过很多次了,这里就不一一赘述了

3预算足够,精挑保障

重疾险除了轻症、中症、重症等基础保障,还有很多附加保障,例如「Ai症多次赔」、「心脑血管多次赔」

可以根据自己需求选上

~

①保长保短:看预算

②轻症/中症:拉低理赔门槛,最好有

③单次赔or多次赔:看预算

④身故:选不选,都要预防因病身故风险(可以重疾险和寿险分开买)

~

3000-5000能买什么重疾险?

3000-5000能买什么重疾险?

达尔文5号焕新版

自带Ai症晚期金,不用加,等于白送

可选责任赔付比例高,Ai症二次赔、心血管二次赔都是赔150%,为市场优秀水平

超级玛丽5号:单次重疾,多次赔保障

超级玛丽5号:单次重疾,多次赔保障

最大亮点:重疾复原金

如果在60岁前患重疾,赔了(如保额40W),合同也不结束;

隔了1年、且是60岁以后再得重疾,不管是上次重疾的复发、转移,还是其他重疾,就能再赔60%保额(24W)

多次赔重疾险,都做不到同一种重疾赔2次,但超级玛丽5号可以!

有为1号

有为1号

重疾险地板价!如果只保重疾,不保中症、轻症

30岁,40W保额,保到70岁,每年只要2000多

非常适合用来加保

达尔文5号荣耀版

达尔文5号荣耀版

只保轻症、中症、重症,不加其他可责任时,价格很便宜

保额还高,基础保额可高达60W

~

如果您还有疑问的话,或者想了解具体的投保规则,可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品。

长相安3号

抵税利器中荷岁岁享护理险,买前必知的13个问题!

慧择小马老师|1277 浏览

限时放宽!给父母买长相安长期医疗险,免体检和人工核保啦!

慧择小马老师|1025 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|352浏览