保险资讯

高收入+低风偏选手的个人养老金选择

更新时间:2024-12-13 11:14

个人养老金今天迎来利好。

12 月 15 号后,个人养老金从 36 个试点城市推向全国。以后缴纳职工或居民养老的,都能开个养账户了。

虽然有人已经亏了,但不可否认个养账户还是有两个独特优势:

一是强制储蓄。钱易进难出,无特殊情况,存进去的只有到法定年龄才能取出。

二是个税优惠。每年能抵扣 1.2 万的应纳税所得额,收入越高抵扣越多。

实际上,只要在银行开了个人养老金账户,往里面存 1.2 万,什么都不买就能节税。

如果不接受波动,只想稳稳存钱,最好选择存款或商业养老保险(之后还能选国债和特定养老储蓄产品)。

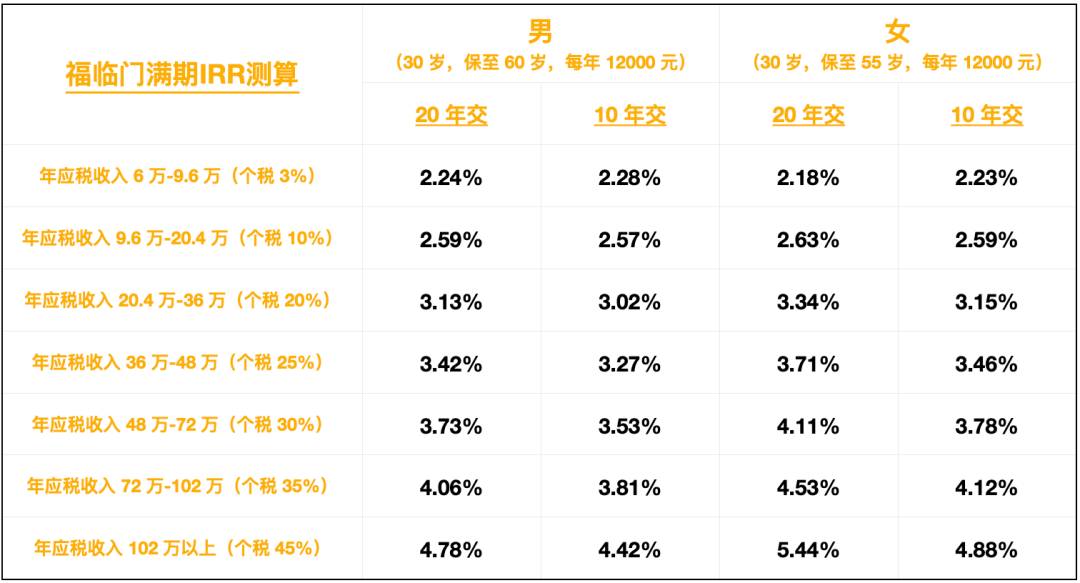

现在就能买的产品中,我会推荐中英人寿福临门。

这是一款需要通过个人养老金账户投保的税延养老险,中英人寿承保。

它的投保逻辑是:往个人养老金账户存 1.2 万+买中英人寿福临门这款产品(投保流程中需要填写个人养老金账户信息)。

1、享受个养账户的个税优惠。每年最多 1.2 万的应纳税所得额。如果你的个税税率是 20%, 那么每年可以节税 12000*20%=2400 元。2、拿到保险产品的复利收益。因为投保时现金价值已经写在合同里,所以收益确定。我们测算了一下,对于税率较高的人来说,这款产品的满期复利收益在 3% 以上,在现在这个低利率环境下十分可观。

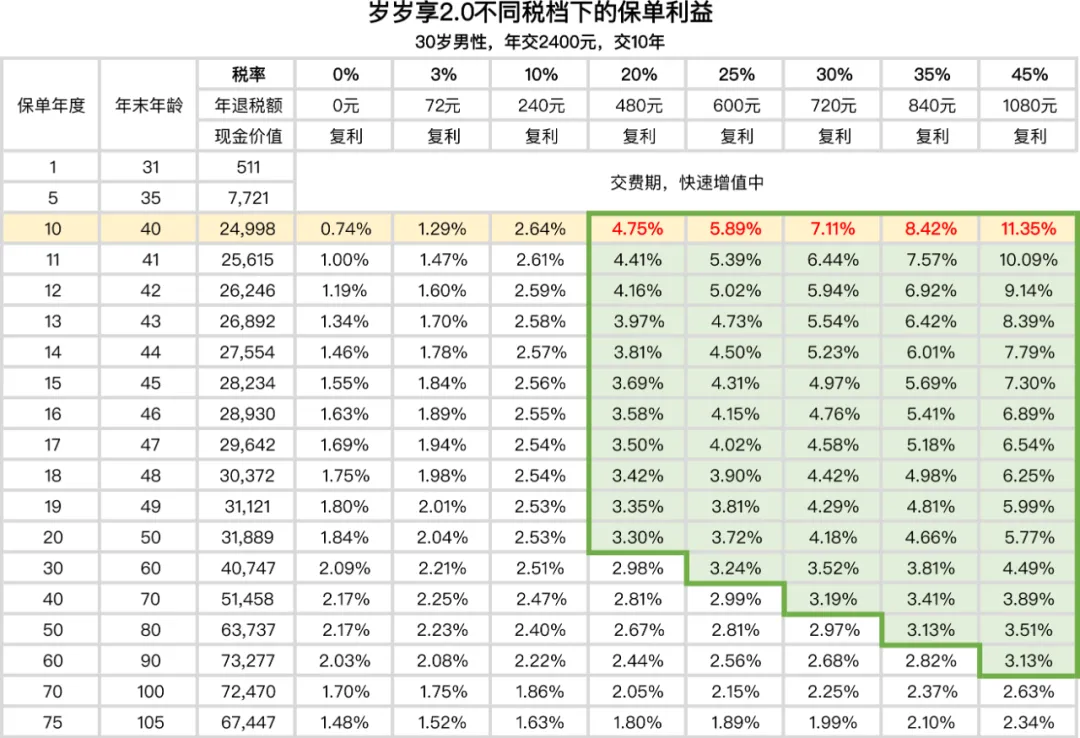

对比来看,岁岁享确实更灵活,但它的抵扣额度也少,每年最多 2400 元,比福临门的 12000 元少很多。不过这两项个税优惠是可以叠加享受的,没必要二选一,都买就完事。说回,与比较复杂的产品设计相比,它的中英人寿福临门保障内容反倒一清二楚。它是两全险,既保生,也保死。保生,是说保障期限满期时(比如到 60 或 55 周岁),可以拿到一笔满期保险金。买它,想要的就是这笔钱。但如果在满期前不幸身故或全残,也可以拿到一笔钱。这笔钱按照现金价值、已交保费的 140%/160% 中的较大者赔付,总之不会比已交保费少。这两笔钱只能拿一笔,当然我们是想拿到满期保险金。满期时的收益就是我们测算的结果:

总之,个税税率 20% 或更高的,建议考虑下这款产品。年底前投保,明年个税汇算清缴时(3 月-6 月)申报上去就能抵扣 2024 年的个税。中荷岁岁享 2.0和中英人寿福临门可以叠加买,叠加申报。并且今年 12 月 31 日前投保这两款产品,还都有机会获得价值 400 元的体检套餐,可以转赠给直系亲属用。两款产品都投保的话,明年父母的体检都解决了。

关于中荷岁岁享 2.0和中英人寿福临门还有疑问,或者想了解具体的投保规则,点这里有专属顾问给你1V1解答,顺便也可以更详细了解产品。

小学童2号

精品文章更多

福临门两全C款,节税神器,现在投,明年多省一大笔钱

慧择小马老师|890 浏览

年化达10%!个税最高省5400元!中意悠然金生来了…

慧择小马老师|708 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览

相关文章

相关词条