买不到长相安2号百万医疗险,试试这2种解决办法!

背靠平安大保司、本身产品实力过硬,价格便宜,保障卷出天际,性价比超级高。

但是,平安长相安2号百万医疗险也有投保门槛的,一定要通过了才能买。

主要是3个要求:

①投保年龄要求

长相安2号百万医疗险的投保年龄限制在出生28天至70周岁之间。

但超过55岁投保,要提交近1年的体检报告,保险公司审核通过了才能买。

②投保职业要求

该保险对投保人的职业有着明确的限制,一些高危职业被排除在外。

像捕鱼人、矿工、消防队员、武打演员等职业,都不在承保范围内。

例如,一位职业为矿工的工人,由于其工作的高风险性,是无法投保长相安2号的。

③健康告知及核保限制

会询问过去2年内是否有过被拒保、延期、加费或附加条件承保的经历;

2年内因疾病或意外导致的手术、住院治疗,或被医生建议手术、住院治疗的情况;

目前或过往是否患过特定疾病,如先天性和遗传性疾病等;

以及1年内是否有过血液、尿液、影像等检查异常,或出现过黄疸、咯血、黑便等异常症状。

举个例子,如果一位投保人在1年内做过体检,发现有某项指标异常,那么在投保长相安2号时,就需要如实告知这一情况。

倘若投保人不符合健康告知的要求,还需进入智能核保或人工核保环节,由保险公司进一步评估是否能够承保。

只有通过年龄、职业、健康告知和核保,才可以投保长相安2号。

单单是这一步,就卡住了不少朋友。

那么,买不了长相安2号,还有什么产品可以选呢?

因为年龄、职业、身体健康状况买不了长相安2号,还可以参考以下买法:

防癌医疗险+无健告医疗险

1、防癌医疗险

身体小毛病多,买百万医疗险难,防癌医疗险是个不错的选择。

防癌医疗险和百万医疗险,保障重点不同。

百万医疗险:不限制病种。

防癌医疗险:只保癌症。

不过,防癌医疗险健康要求宽松,三高人群也能买。

平安终身防癌险,终身续保有保障。恶性肿瘤 - 重度、轻度、原位癌都能保。

保额高达 400 万,社保外用药也能报销,0 免赔额。非指定医院报销 90%,靶向药、进口药也能报。

如果是给 70 岁以上老人买防癌医疗险,也可以考虑众惠防癌医疗险。

最高 80 岁都能买,保额高达 200 万,而且 0 免赔额,还提供多项可选附加保障。比如特定药品费用保险金、住院费用补偿等。

2、无健告医疗险

要知道,平安终身防癌险只保癌症治疗费用,建议搭配众民保医疗险投保。

众安众民保投保条件很宽松,不问职业、健康状况和地区。只要交了医保,从出生 30 天到 80 岁都能买。

换句话说,得了癌症、尿毒症、做过支架手术等重病也能轻松投保。

保障也很实在,住院内不限医保报销,而且癌症特药也能报,0 免赔,报销 80%。包含 52 种特药,像 120 万一针的 CAR-T 疗法用的奕凯达、贝诺达等也在内。

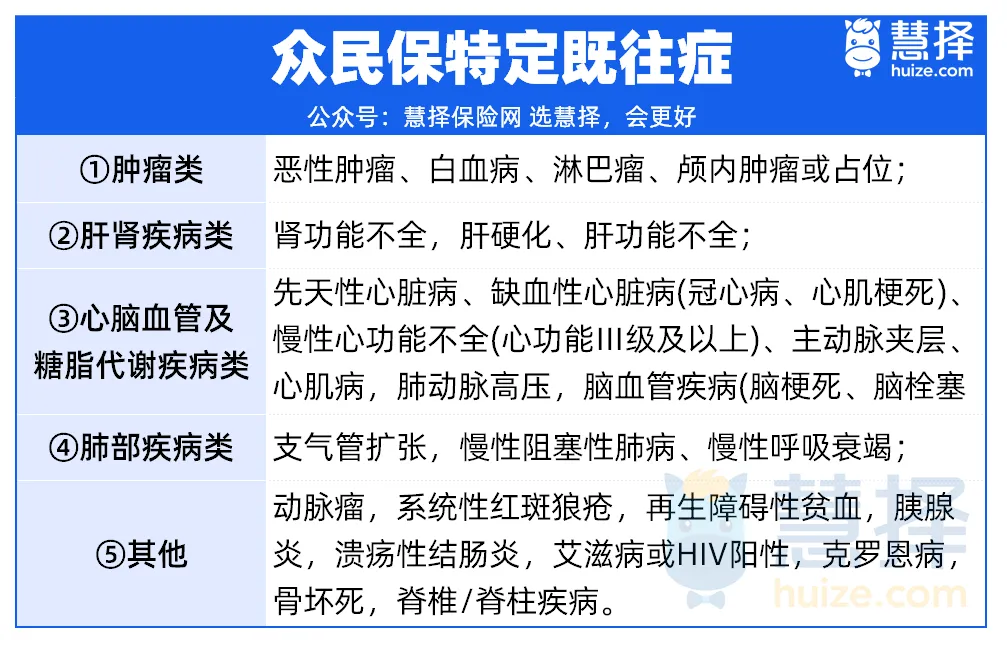

不过有一点要注意,众民保有 5 类重大既往症是不赔的。

比如投保前查出乳腺癌,以后乳腺癌的治疗费,保险公司不赔。

投保前血糖高,但没确诊糖尿病,后来得了糖尿病,并发症比如糖尿病视网膜病变,众民保可以报销。

值得一提的是,众安众民保的免赔额很低,才 1 万,和百万医疗险差不多。

相比城市惠民保免赔额要 1.8-2 万,众民保更容易拿到赔偿。

此外,众民保保费便宜,还有增值服务。比如重疾就医绿通、住院费用垫付等,能减轻医疗费压力。

总之,众民保保费便宜,无健康告知,对于买不到百万医疗险的朋友来说,算是一个兜底保障,性价比较高。

写在最后

总之,长相安2号百万医疗险投保门槛不低,尤其是健康告知,专业名词较多,一不小心可能就理解错了。

如果故意隐瞒或者不懂随便乱填,都有可能影响后续理赔,买了也是白买。

所以投保前一定要认真核对清楚,如果买不了长相安2号,也可以选择其他健康告知宽松的医疗险。

关于长相安2号百万医疗险还有疑问,或者想了解更多核保宽松的百万医疗险具体的投保规则,点击这里,有专属顾问给你1V1解答,顺便也可以更详细了解产品。

暖宝保3号门急诊

- 上一篇:请查收,小马理赔11月理赔数据报告

- 下一篇:高收益万能账户,正在团灭!?

医院开“3分钱一片”的仿制药,能治好病吗?

慧择小马老师|538 浏览

火出圈的中高端医疗险,众民保这次放大招了!

慧择小马老师|601 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|353浏览