真香重疾来了!不捆绑身故,多次赔、不分组,无三同条款!附官方投保入口!

最近的成人重疾险市场,相当不平静。

不是涨价就是下架,要么就强制绑定身故责任,令人头大。

就说之前性价比超高的超级玛丽 12 号吧,搞了个 “秒杀” 活动,

想买不带身故版本,每天就放出 20 万额度,全靠拼手速。

可实际呢?实测发现根本抢不到啊,简直比抢春运火车票还快!几秒钟就没了。

那现在还有没有不绑身故的重疾险呢?

当然啦,今天,就迫不及待地要给大家介绍两款来自昆仑健康的重疾险——健康保青春多倍版和普惠多倍版,就是实实在在、保障优秀的重疾险。

基础责任自带重疾多次赔责任,不分组

身故责任灵活可选,费率亲民,高性价比

25种青年特疾额外赔,30岁前再赔100%保额

现在就来一起看看这两款新品重疾险到底怎么样。

保障形态大曝光

老规矩,先感受一下产品长啥样?

保障期限一致,都是保至 70 岁或者终身

职业限制一致,只允许 1 - 4 类职业投保

等待期一致,都是 180 天

但在投保期限、缴费期限,还有保障内容上,依然存在些许差距。

青春版因为主打青春,所以只对 35 岁及以下的人群承保,普惠版则对28 天 - 45 周岁人群开放,门槛更低。

健康保普惠多倍版的缴费期限有趸交、10 /20 /30 年这几种选择;健康保青春多倍版则是趸交、20 /29/30 年可选。

再扒一扒两款产品保障责任上的亮点。

1、重疾多次不分组,自带额外赔

两款产品都是不分组,多次赔的重疾险,

100种重疾、25种中症、50种轻症,病种覆盖很全面。

只不过普惠多倍版,重疾最多赔2次,而青春多倍版保障再加码,可保3次。

而且,在赔付比例上也有不同侧重:

也就是说,在最需重疾险来补偿收入的黄金年龄段,买青春多倍版,50万保额,最高单次可赔80万,3次重疾累计可赔205万!

再看看那些常规网销的重疾险,想在 60 岁前得到169%-180%的保额赔付,还得额外掏钱。

更显得,健康保青春多倍版,诚意满满!

2、理赔宽松,没有三同条款限制

三同条款的意思是:

被保险人因同一疾病原因、同次医疗行为或同次意外伤害事故导致的两种或两种以上疾病,仅赔付其中一种。

但在健康保普惠多倍版和青春多倍版的合同条款里,是这么写的:

图源:健康保青春多倍版合同条款

也就是说,只要不同时确诊,满足间隔期,其实就可以理赔。

这点还挺好的,举两个例子来说明:

同一疾病原因:小明由于肝癌需要器官移植,只能赔1次;

同一意外事故:小花由于意外事故导致肢体缺失,并且治疗过程中出现深度昏迷,也只能赔1次。

但健康保,只要满足1年的重疾间隔期要求,可以再次理赔,对我们是大大的利好。

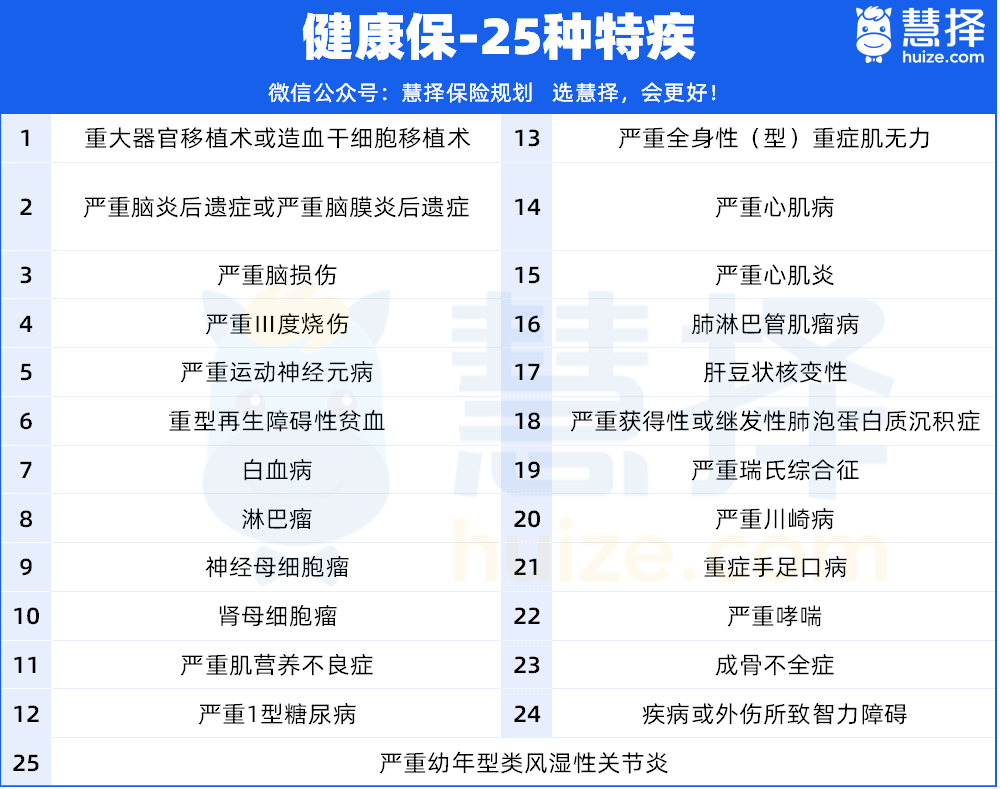

3、少儿特疾保障延长

健康保自带25种特疾,额外赔100%保额,可以和首次重疾保险金叠加赔付。

保障病种含金量高,而且维持到30岁,这个是少儿特疾中非常有优势的。

4、身故责任灵活,不捆绑销售

健康保的身故保障很灵活,不进行强制捆绑。带上后:

18 岁前身故,赔付:MAX (现价,已交保费);

18 岁及以后身故,赔付:MAX (保额,现价,已交保费)。

大家可以根据自己的需求和经济情况,决定要不要加身故保障,带上后,保费会贵出60%左右。

以30岁男性,50万基本保额,保终身,30年缴费为例:

除了身故保障外,健康保还提供其他可选责任。

一个是恶性肿瘤-重度医疗津贴,俗称——癌症津贴,

间隔1年即可赔付40%,最高3次共计120%。

保障含金量还是很高的,对家族有癌症病史的朋友来说,是不错的选择。

还有一个是青春多倍版特有的心脑血管保险金。

首次确诊心脑血管间隔 365 天,或三次重大疾病确诊非心脑血管疾病后,间隔 180 天,保障 5 种心脑血管疾病,不分组,额外赔付一次。

5种心脑血管特疾分别是:较重急性心肌梗死、严重脑中风后遗症、冠状动脉搭桥术(或称冠状动脉旁路移植术)、心脏瓣膜手术、主动脉手术。

心脑血管疾病复发率极高,家族有三高病史、经常熬夜加班996的朋友,尤其是男同胞们,可以重点关注。

保费价格大比拼

介绍完保障责任,来到大家最关心的价格部分。

拿健康保和爆款重疾险超级玛丽12号对比下,可以发现

1. 健康保,女性费率优势明显

无论是基础责任,还是附加身故,女性保费要比男同胞,便宜10%左右。

对于0岁孩子,30年交50万保额不含身故责任,青春多倍版只要4045元,30岁女性,每年只要8120元。

而且,重疾保障高达3次,60岁前首次重疾,可多赔30万,总计赔80万,很好弥补大病收入损失和康护费。

2. 青春多倍版,性价比更高

青春多倍版保费,比超级玛丽12号和普惠多倍版没高多少,但保障更给力。

同样以30岁女性,50万保额,30年缴费为例:

超级玛丽12号,选配基础责任+中轻症+二次重疾+疾病关爱金(60岁前首次重疾/中症额外赔),也要7255元/年。

健康保青春多倍版,基础责任包含中轻症,自带重疾不分组3次赔,60岁前重中轻症额外赔,年保费也只要8120元。

只比前者贵了865元/年,多出一次重疾理赔机会,可再赔130%基本保额,也就是65万元。

中国人的预期寿命在延长,可重疾的发病率高,治疗费贵,还越来越年轻化,

未来随着医疗技术进步,将来一些重疾可能被治愈;但患病后,身体抵抗力下降,再次罹患重疾的可能性增加。

用有限的价格涨幅,买一份健康保青春多倍版,

重疾不分组可赔3次,加60岁前重疾1.6倍赔付,首次轻症60岁前多赔15%,首次中症60岁前多赔付30%,

很划算的买卖。

保司背景大揭秘

有小伙伴说,健康保这俩产品,是有点功夫在身上的。

但承保公司昆仑健康,没怎么听说,是什么来头?靠谱吗?

昆仑健康保险股份有限公司,是国内首批民营资本健康险公司。

2006年1月成立,注册资本23亿,国内首批专业健康保险公司之一,历经十余年发展,现已成长为一家中型健康险公司。

曾经一度以网销产品为主,现在深耕线下,在线下产品保持巨大的竞争力。

总部在北京,在上海、浙江、广东、山东有分支机构。

偿付能力数据方面,昆仑健康相关信息披露只更新到21年,

2021年昆仑健康核心偿付能力充足率、综合偿付能力充足率均达到监管要求,具体如下:

虽然此后数据还未向公众披露,但有监管时刻盯着呢,保险公司的安全性和稳定性还是有保障的。

另外,投保健康保,保费达标情况下,昆仑健康也提供丰富的VIP实用增值服务,包括:

重疾绿通、护理服务、健康咨询、体检服务、齿科伏虎、视频医生、高端康养等。

最后,如果对昆仑健康保普惠多倍版 / 青春多倍版感兴趣的朋友,可以点这里>>> 预约测算,看看哪个更适合自己。

保险可是大事儿,咱一定要选对,给自己和家人更好的保障,一起搞定保险这件大事!

星相守医疗险

福临门两全C款,节税神器,现在投,明年多省一大笔钱

慧择小马老师|921 浏览

年化达10%!个税最高省5400元!中意悠然金生来了…

慧择小马老师|746 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览