绝了!我买的重疾险竟能“赚钱”!官方投保入口在这!

今天,给大家聊一下重疾险的现金价值。

直球安利一款少儿重疾险:招商仁和的小淘气5号。

它虽是重疾险,但70岁时现金价值能接近所交保费的3倍。

这是什么概念?

现在固收型储蓄险的定价是2.5%,实际也就2.2-2.3%。

分红险的保底定价2%,实际也就1.7-1.8%。

银行更狠,5年存款和大额存单直接降到了2%以下。

这样一对比,小淘气5号简直是绝杀呀,它的现金价值,直接赶超现在的财富险,而且还是复利收益。

与其说是,给娃配了个重疾险,不如说像是买了一款高收益的财富险,免费送了个全面的重疾保障。

有事的时候能赔钱,没事的时候能存钱,爽歪歪,感兴趣的朋友读下去,给大家细聊一下。

小淘气5号,重疾保障牛不牛?

大家先看图。

一、看基础保障

招商仁和大保司,背后靠着招商局、中国移动、中国航信三大央企,那叫一个可靠又安心。

保障依旧很出色!

基础保障涵盖了轻症、中症和重疾。

重中轻症分别赔100%/60%/30%,分别赔1/2/5次。

重疾可以通过附加责任升级到4次,后续3次分别赔120%/150%/150%。

另外,值得夸奖的是,重疾赔付之后,间隔90天,非同组的轻中症可以继续赔。

有一说一,市面上一众明显少儿重疾险该有的核心重疾保障,人家都有。

二、看创新保障

小淘气5号在 60 岁前如果患上重疾,除了赔付保额之外,还会返还已交保费。

并且呢,18 岁前或 60 岁后,如果患上重疾,会额外赔付 100% 保额。(买 50 万保额的话,就能够赔付 100 万)

这个责任非常nice,它解决了2个问题:

一个是少儿阶段的高发重疾的加倍保障

一个是60岁之后重疾发生率上升的加倍保障

之前就有人提到,医疗通胀的问题,现在买的30万,30年,50年之后可能也不太够用。

所以60岁后保额翻倍,不必忧虑 60 岁后重疾高发时期,保额被通货膨胀给稀释掉。

这也是目前唯一一款能60岁后翻倍赔的少儿重疾险,非常贴心。

另外,小淘气5号在合同写明了支持减保。

所以,60岁之后可以实现保额不变,但可以退保一部分现金价值。(就是把钱取出来,重疾保障不变)

光这一点就很兴奋了。

如果小淘气5号的现金价值高,那就意味着能取出来的钱就更多。

小淘气5号的现金价值有多高?

小淘气5号,咋一看是相当完美呀!

可是它唯一的缺点是:不便宜。

不过,话话说回来,如果你仔细研究一番,就能发现:买它,不亏啊!因为它现价高呀!

看起来保费高,但钱不白交,都可以拿回来。

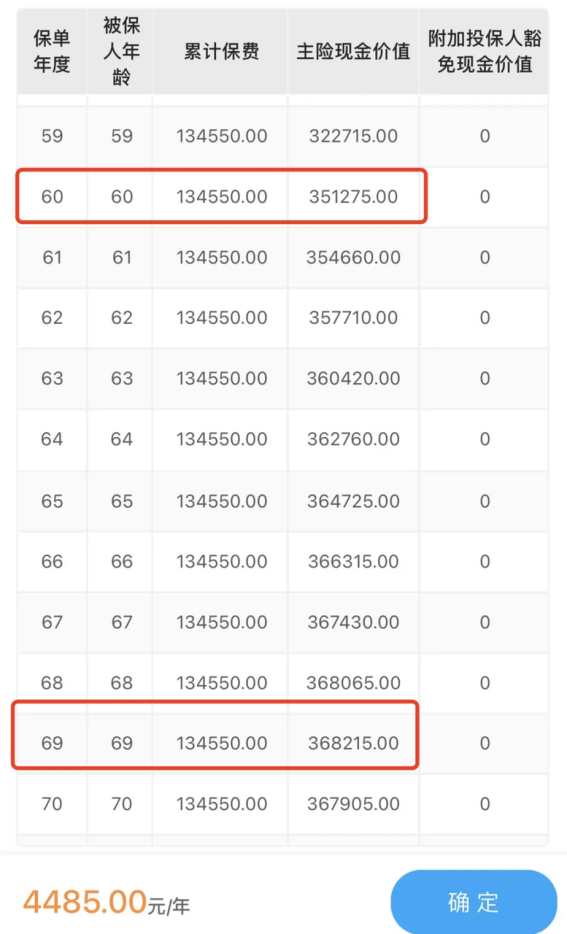

比如说,0 岁男孩,购买 50 万保额,30 年交,每年保费是 4485 块。

30 年合计保费为 13 万 4550 元。

到了 60 岁的时候,现金价值能够达到 351275 元,是总保费的 2.61 倍。

到 69 岁的时候,现金价值达到最高点 368215 元,是总保费的 2.74 倍。

不同的缴费周期,IRR 会略有不同,但基本也能达到2%的复利,约等于单利的4.13%。

另外,大家可别忘了,小淘气5号支持减保,而且60岁之后保额翻倍。

还是这个案例:

那就意味着,假设男孩60岁后,减保一半,小淘气5号责任不变,里面依然躺着50万的保额,但他可以领出351275/2=175638元。

好家伙,家长们想不到吧,这个重疾保障,理财属性也是杠杠滴。

这不相当于给娃存钱,还买了保险?

这么智慧的产品,大家且买其珍惜。

最后再唠叨一下,最近的重疾险市场,风云变化,大部分少儿重疾捆绑身故销售了,像小淘气5号,依然身故责任能自由选择,是珍馐。

大家抓紧时间咨询吧,点这里,针对产品责任和保费测算,我1V1给大家解答。

达尔文12号重疾险